А вы знали, что "Газпром" теоретически может стать банкротом за сутки? Точнее, за несколько дней - если совпадёт критическая комбинация политических, финансовых и юридических факторов. Это не прогноз и не утверждение о неизбежности, а иллюстрация того, почему даже крупнейшие корпорации могут оказаться куда менее устойчивыми, чем принято считать.

В современном мире корпоративная устойчивость всё меньше определяется размером, историей или статусом "национального чемпиона". Для корпораций уровня "Газпрома" ключевыми уязвимостями становятся не операционные показатели, а геополитические решения, санкционные режимы, валютные ограничения, отключение от рынков капитала и резкое изменение условий расчётов по долгам. В сценарии, где одновременно усиливаются санкции, вводятся ограничения на экспорт, блокируются расчёты в ключевых валютах и возникает необходимость немедленного исполнения внешних обязательств, даже гигантская корпорация может столкнуться с технической неплатёжеспособностью вне зависимости от объёма активов на балансе.

Представим кейс санкций со стороны Китая при сохранении санкций западных стран. Это фактическое закрытие Газпрома, как международной корпорации без каких-либо вариантов!

Дополнительный фактор - юридический и регуляторный фронт. Аресты активов за рубежом, принудительные иски со стороны контрагентов, прекращение долгосрочных контрактов и невозможность рефинансирования долга в условиях закрытых рынков капитала способны за очень короткий срок превратить формально прибыльную компанию в объект судебных процедур. В таких сценариях ничего не помогает: ни государственная поддержка в национальной валюте, ни объём физических активов, если они не ликвидны или недоступны для конвертации в расчёты по обязательствам.

Но ведь эта история далеко не только про Газпром!

Именно поэтому крупные корпорации всё чаще оказываются миражом надёжности - внешне монолитным, но внутренне зависящим от доверия рынков, доступа к инфраструктуре и политической допустимости их спасения. История последних лет показывает, что при потере этих опор даже самые известные имена могут исчезать из повестки стремительно и уже "послезавтра" обсуждаться не как лидеры отрасли, а как кейсы для учебников по риск-менеджменту и корпоративному праву.

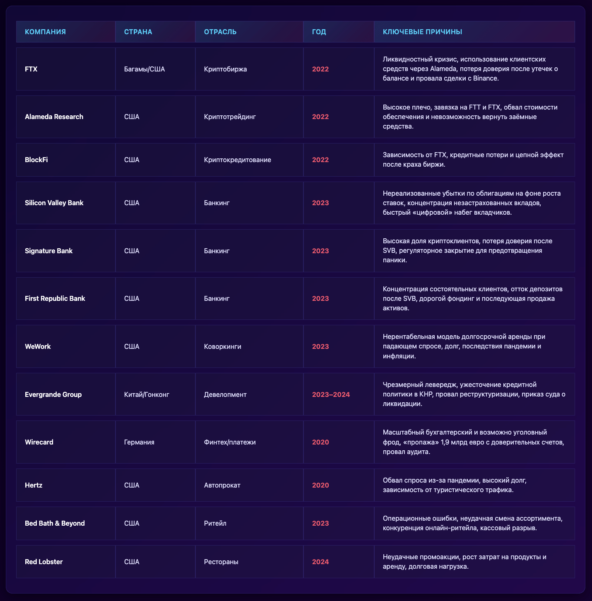

Самые резонансные корпоративные банкротства последних пяти лет стали шоком не только из-за масштабов потерь, но и из-за того, что многие из этих компаний воспринимались как «звёзды роста» или системно важные игроки. Ниже — обзор ключевых кейсов с фокусом на неожиданность, механику краха и уроки для бизнеса и регуляторов.

Почему внезапные банкротства стали нормой

За 2020–2025 годы мир увидел всплеск банкротств на пересечении трёх трендов: дешёвые деньги и перегретые оценки в 2010-е, шок пандемии и последующий рост ставок, а также безудержный рост сложных финансовых и технодигиальных моделей, которые плохо понимали ни регуляторы, ни инвесторы. Компании, которые ещё вчера считались флагманами инноваций - от криптобирж до офисных единорогов буквально за недели превращались в объекты распродажи активов и уголовных дел.

Ключевая особенность этих крахов - разрыв между публичным образом и реальным состоянием баланса. До самых последних дней многие из них сохраняли доступ к капиталу, демонстрировали рост выручки и расширение географии, что создавало иллюзию устойчивости и делало последующие обвалы максимально неожиданными для контрагентов и клиентов.

При этом уже в моменте становится ясно, что внезапность была во многом иллюзорной - задним числом почти каждый кейс показывает длинную цепочку предупреждающих сигналов, которые рынок либо игнорировал, либо считал допустимыми рисками в обмен на рост.

Предупреждали ли заранее и предвидел ли кто-то?

Во многих кейсах предупреждения звучали задолго до финального обвала, но выглядели как «шум» на фоне роста и хайпа. Например, по Wirecard публичные сомнения в достоверности отчётности и бизнес-модели появлялись до признания «пропажи» средств, однако компания долго сохраняла статус крупного публичного игрока и входила в DAX, что демотивировало рынок верить в худший сценарий.

В банковских историях тревожные сигналы тоже были, но "момент истины" наступил из-за скорости оттока доверия. По Silicon Valley Bank фундаментальный риск процентной переоценки портфеля облигаций и концентрации незастрахованных вкладов обсуждался в профессиональной среде, но мало кто предполагал, что цифровой bank run разовьётся в таком темпе, что стандартные механизмы стабилизации не успеют сработать.

В криптокейсах предвестники чаще выглядели как косвенные признаки - непрозрачные взаимосвязи между компаниями группы, слишком стабильная доходность, агрессивный маркетинг при слабой раскрываемости рисков. История FTX особенно показательная: пока сохранялось доверие к ликвидности и «репутации» бренда, сомнения игнорировались, но после появления данных о слабости баланса началась лавина выводов, и то, что казалось теорией, превратилось в техническую неплатёжеспособность за считанные дни.

Наконец, по компаниям вроде WeWork предупреждения были почти встроены в публичную дискуссию ещё с периода проваленного IPO: рынок прямо указывал на конфликт между нарративом технологической компании и реальностью капиталоёмкой арендной модели. Тем не менее многие контрагенты и инвесторы продолжали считать, что бренд, масштаб и доступ к капиталу позволят «пережить» любой цикл, пока сочетание ставок, вакантности и долгов не закрыло пространство для манёвра.

Топ-кейс: FTX — крах надежды криптоиндустрии

К банкротству FTX в ноябре 2022 года привёл взрывной коктейль из скрытого использования клиентских средств, концентрации рисков на токене FTT и отсутствия базовых систем контроля. До краха FTX входила в число крупнейших криптобирж мира, активно спонсировала спорт и медиа и воспринималась как «регулируемая» альтернатива более серым игрокам, что усилило шок от её обвала.

Схема была проста и разрушительна: дочерняя Alameda Research брала средства клиентов FTX для высокорискованных сделок, при этом часть обеспечения шла тем же токеном FTT, ликвидность которого резко испарилась после публикаций о слабости баланса. Когда крупные участники рынка начали массово выводить средства, биржа столкнулась с дырами в размере до 8 млрд долларов и всего за несколько дней перешла от состояния "успешного единорога" к подаче заявления о банкротстве и отставке основателя.

Банковский шок - Silicon Valley Bank и цепочка региональных банков США

Крах Silicon Valley Bank (SVB) в марте 2023 года стал крупнейшим банковским провалом с 2008 года и ударил по глобальной экосистеме стартапов. Банк десятилетиями специализировался на финансировании технологических и венчурных компаний и считался "домашним банком Силиконовой долины", что сделало его внезапное закрытие регулятором особенно резонансным.

Ключевой фактор - концентрация длинных облигаций при росте ставок и сверхвысокая доля незастрахованных корпоративных вкладов, что создало идеальные условия для цифрового банковского набега, когда за считанные часы был инициирован массовый вывод средств. Власти США были вынуждены применить исключительный механизм системного риска, чтобы гарантировать все депозиты и предотвратить каскадное распространение паники по другим региональным банкам.

WeWork: от революции офисов до суда

В ноябре 2023 года WeWork подала заявление о банкротстве по главе 11 в США, что стало кульминацией многолетнего падения оценок и доверия после проваленного IPO 2019 года. Компания, ранее оценённая в десятки миллиардов долларов и представлявшая себя как технологического лидера, по сути оперировала капиталоёмкой моделью субаренды с гигантскими долгосрочными обязательствами по аренде.

Пандемия с переходом на удалённую и гибридную работу резко ударила по спросу на коворкинги, а рост ставок и инфляция сделали дорогими и сами арендные контракты, и обслуживание долга. В итоге WeWork была вынуждена договариваться о сокращении более чем 4 млрд долларов долгов и закрывать значительную часть площадок, а контроль над бизнесом перешёл к кредиторам и новому инвестору в сфере proptech.

Флагманская инсценировка - Wirecard

Кейс Wirecard формально относится к 2020 году, но его последствия и разбор полётов продолжаются до сих пор и напрямую влияли на регуляторные подходы в последующие годы. Немецкий финтех-гигант позиционировался как будущее европейских платежей, входил в индекс DAX и активно скупал активы по всему миру, пока в июне 2020 года не признал «отсутствие» 1,9 млрд евро, числившихся на счетах в Азии.

Расследования показали, что существенная часть выручки и прибыли была попросту выдумана через сеть мало прозрачных партнёров-эквайеров и фиктивных операций, а аудиторы годами не могли (или не хотели) получить базовые банковские подтверждения. В итоге компания оперативно подала на неплатёжеспособность, а её крах стал одним из самых резких обвалов доверия к европейскому финтеху и системе надзора.

Evergrande - символ китайского долгового пузыря

Китайская Evergrande Group стала одним из крупнейших в истории кейсов долгового кризиса в недвижимости, кульминацией которого стали заявление о банкротной защите по главе 15 в США в августе 2023 года и последующий приказ суда Гонконга о ликвидации в январе 2024 года. Компания за предыдущие годы нарастила один из крупнейших в мире долговых массивов среди девелоперов, финансируя агрессивное расширение и непрофильные активы от электромобилей до футбольных клубов.

Когда китайские власти начали ужесточать кредитные условия для девелоперов, Evergrande столкнулась с невозможностью рефинансировать обязательства и выполнять обещания перед миллионами дольщиков и кредиторов. Попытки реструктуризации через обмен долгов на новые бумаги и quasi-equity не привели к устойчивому решению, и в итоге суд предпочёл ликвидацию, чтобы зафиксировать убытки и дать возможность кредиторам взыскивать остатки активов.

А что аудиторские компании?

В части громких крахов роль аудиторов стала отдельной линией общественной критики - если аудиторская проверка подтверждает отчётность, то инвесторы ожидают, что базовые вещи - деньги на счетах и реальность выручки хотя бы верифицированы. С Wirecard проблема была именно в этом: кейс широко обсуждается как пример провала контрольных процедур вокруг подтверждения банковских остатков и проверки источников прибыльности, что затем ударило по доверию к аудиторскому рынку и надзору.

При этом важно различать ситуации: иногда аудиторы сталкиваются не только с ошибками учёта, но и с хорошо организованным мошенничеством, построенным на подставных структурах и нарисованных документах. Это не снимает ответственности за профессиональный скептицизм, но объясняет, почему формально корректные бумаги могут годами скрывать пустоту, пока не появляется внешний триггер - расследование, утечка или невозможность исполнить обязательства.

В банковских и макро-чувствительных кейсах (например, SVB) аудит сам по себе не предсказывает банкротство: отчётность может быть в целом верной, но модель становится нежизнеспособной при изменении ставок и массовом оттоке депозитов. Здесь главный вопрос к индустрии скорее в плоскости раскрытия рисков и стресс-сценариев: насколько понятным для внешних пользователей было, как быстро нереализованные убытки могут трансформироваться в реальный дефицит ликвидности при панике.

Ключевые паттерны внезапных крахов

Скрытые или недооценённые риски баланса. Во многих случаях внезапность была следствием того, что ключевые риски - концентрация на одном типе активов или клиентов, скрытые гарантии, неотражённые внебалансовые обязательства - маскировались быстрым ростом выручки или маркетинговым нарративом.

Скорость распространения паники и цифровой эффект. Современные крахи характеризуются резким ускорением фаз - информация в социальных сетях и мгновенная оцифровка операций буквально сжимают кризис до часов.

Уроки для регуляторов, инвесторов и менеджмента

Во-первых, прозрачность и независимый аудит баланса критичны в периоды избыточной ликвидности, когда инвесторы склонны закрывать глаза на «мелкие несостыковки» ради участия в росте.

Во-вторых, концентрационные риски при смене макроусловий становятся катализаторами внезапных обвалов.

Наконец, кризисы 2020–2025 годов показали, что регуляторам всё чаще приходится балансировать между воспитательными дефолтами и предотвращением системных цепных реакций, а инвесторам - учитывать не только вероятность дефолта, но и политическую допустимость спасения.