Часто спор о конструкции совместного проекта выглядит абстрактно.

Попробуем посмотреть на него через экономику.

Возьмём усреднённый пример без НДС, чтобы видеть именно финансовый результат.

Исходные данные проекта

- Два участника

- Компания А — ОСНО, владеет сырьём и продажами

- Компания Б — УСН «доходы минус расходы», производственная площадка

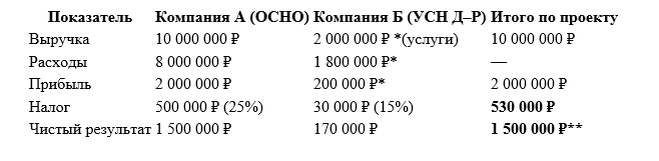

Экономика проекта за период:

- Выручка от реализации — 10 000 000 ₽

- Стоимость сырья — 6 000 000 ₽

- Производственные расходы — 2 000 000 ₽

- Итоговая маржа проекта — 2 000 000 ₽

Экономика одна и та же.

Меняется только договорная конструкция.

Вариант 1. Договор переработки сырья

Компания А передаёт сырьё.

Компания Б оказывает услуги переработки.

Экономика и налоги

Важно:

*прибыль компании Б в этом примере – «формальная», так как сформирована за счет внутригрупповой операции

! оборот и прибыль по проекту выглядят «раздутыми» за счёт услуги внутри конструкции,

хотя реальная маржа проекта — 2 млн ₽.

** 2 000 000 ₽ – налоги по группе компаний (530 000 ₽) = 1 470 000 ₽.

Вариант 2. Простое товарищество

Те же участники.

Та же экономика.

Проект считается как единое целое.

Прибыль у нас все таже - 2 млн ₽

Условимся, что прибыль распределяется так:

- 60% — Компании А

- 40% — Компании Б

Экономика и налоги

Нет формального оборота.

Прибыль распределяется напрямую.

Денежные средства остаются у обоих субъектов, что убирает потребность во внутригрупповых займах.

Что видно из сравнения

- Экономика проекта одинаковая

- Участники те же

- Разница возникает из-за конструкции

Налоговая нагрузка:

- переработка — 530 000 ₽

- простое товарищество — 420 000 ₽

Разница появляется не из-за «оптимизации», а потому что в одном случае считается услуга, а в другом — результат проекта.

Ключевая мысль

Конструкция отвечает на вопрос:

что именно вы считаете — отдельные договоры или проект целиком.

И от этого зависит:

- где возникает прибыль;

- сколько раз она облагается налогом;

- насколько прозрачна экономика проекта.

Если тема откликается

- Совсем скоро проведем серию вебинаров для разбора внутренностей учета в товариществе, ограничений и возможностей, которые открывает данный инструмент.

- Подписывайтесь и будете на вершине

С цифрами и без теории ради теории.