Введение

Практика применения 161-ФЗ всё чаще затрагивает не участников преступных схем, а обычные семейные переводы. Один из характерных примеров — блокировка банковского счёта матери после получения денежных средств от собственного сына. Подобные случаи демонстрируют системную проблему: отсутствие чёткой правовой границы между противоправными операциями и бытовыми финансовыми отношениями между родственниками.

Фактические обстоятельства

Ситуация выглядит следующим образом:

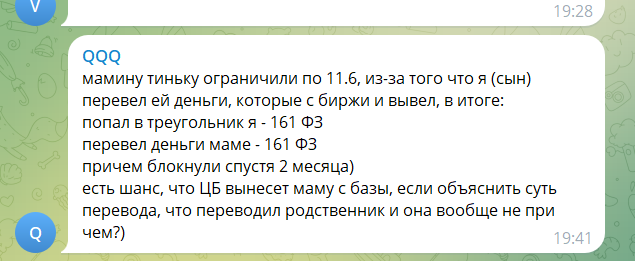

- сын продал активы на криптовалютной бирже;

- после завершения сделки он вывел средства на свой счёт;

- затем перевёл часть денег матери — обычным банковским переводом;

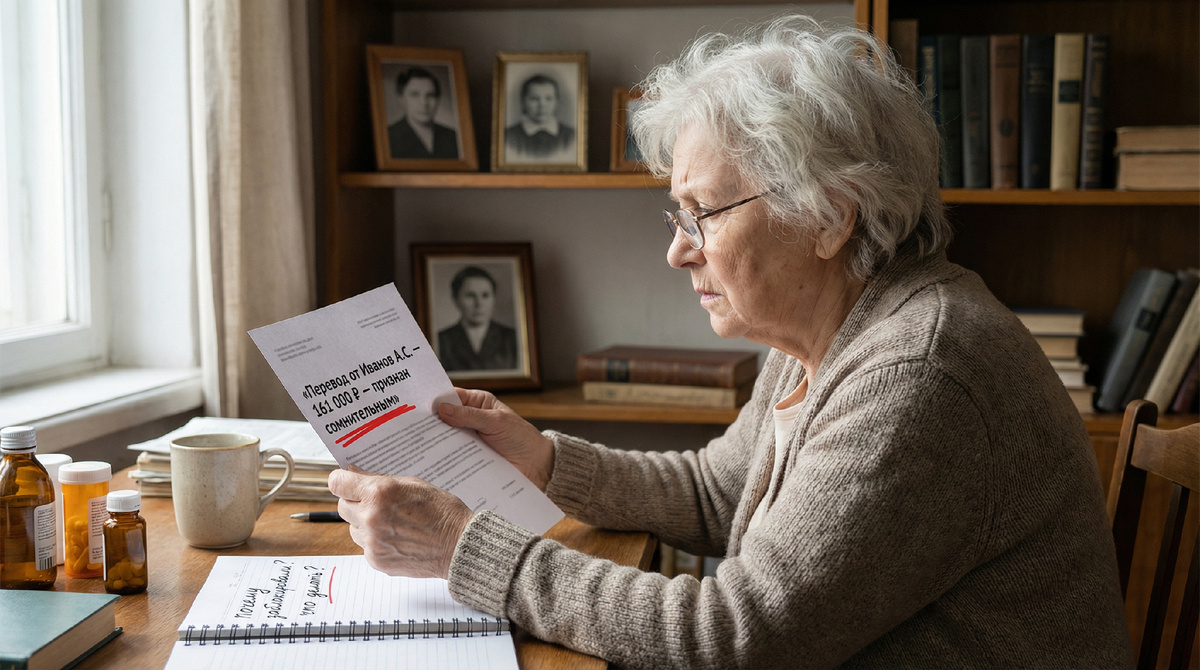

- сумма перевода — 161 000 рублей;

- спустя около двух месяцев после операции счёт матери был ограничен банком по основаниям, связанным с 161-ФЗ;

- формулировка ограничения — «получение средств, связанных с противоправными действиями».

При этом мать не участвовала ни в каких сделках, не имела отношения к бирже, не получала деньги от третьих лиц и не была уведомлена о рисках на момент получения перевода.

Ключевая правовая проблема

Основная коллизия заключается в следующем:

обычный внутрисемейный перевод ретроспективно был признан сомнительным, несмотря на отсутствие признаков преступления и прямой связи получателя с предполагаемым риском.

Важно подчеркнуть:

- перевод был осуществлён между близкими родственниками;

- операция не носила коммерческого характера;

- деньги поступили от конкретного, известного отправителя;

- блокировка была применена значительно позже, без предупреждения.

Таким образом, ограничения коснулись лица, которое не являлось субъектом риск-операции, но формально оказалось «получателем».

Презумпция виновности вместо презумпции добросовестности

На практике механизм 161-ФЗ в подобных случаях работает следующим образом:

- Банк или регулятор выявляет цепочку движения средств.

- Любой участник этой цепочки автоматически попадает под проверку.

- Получатель средств рассматривается как потенциально причастный — без оценки его роли, осведомлённости и намерений.

- Ограничения применяются до выяснения обстоятельств, а не после.

В результате лицо, не совершавшее никаких противоправных действий, фактически вынуждено доказывать свою невиновность, что противоречит базовым правовым принципам.

Отсутствие своевременной реакции и уведомления

Отдельного внимания заслуживает временной разрыв: блокировка была применена через два месяца после перевода. Это означает, что:

- на момент операции банк не усматривал нарушений;

- у получателя не было возможности заранее предоставить пояснения;

- финансовые ограничения стали неожиданными и дезориентирующими.

Подобная практика подрывает правовую определённость и доверие к банковской системе.

Возможность исключения из базы ЦБ

Теоретически существует возможность подачи пояснений с указанием, что:

- перевод был осуществлён между близкими родственниками;

- деньги имели законное происхождение;

- получатель не имел отношения к операциям, которые могли быть признаны рискованными.

Однако на практике процедура исключения из соответствующих списков ЦБ:

- сложна;

- непрозрачна;

- часто затягивается на недели или месяцы;

- не гарантирует положительного результата.

При этом все ограничения продолжают действовать до завершения процесса.

Системный характер проблемы

Описанная ситуация не является уникальной. Всё больше граждан сталкиваются с тем, что:

- семейные переводы;

- возврат долгов;

- финансовая помощь родственникам

рассматриваются как потенциально сомнительные операции — без учёта контекста.

В результате меры, предназначенные для борьбы с мошенничеством, затрагивают тех, кто не имеет к нему никакого отношения.

Заключение

Данный случай наглядно демонстрирует ключевой изъян текущей практики применения 161-ФЗ:

отсутствие индивидуального анализа роли конкретного получателя средств.

Без внедрения механизмов, которые позволяют отличать добросовестные бытовые переводы от реальных схем обналичивания и мошенничества, число подобных блокировок будет только расти.

Финансовая безопасность не должна достигаться за счёт правовой неопределённости и автоматического ограничения прав граждан, не причастных к противоправным действиям.