С 1 февраля 2026 года вступают в силу новые правила льготной «Семейной ипотеки». Они настолько серьёзно меняют саму логику программы, что некоторым банкам потребовалось время на перестройку внутренних процессов. Из-за этого, как стало известно 15 января, Т-банк и, по некоторым данным, Россельхозбанк временно приостановили выдачу таких кредитов. Однако эта пауза — не отмена программы, а подготовка к переходу на обновлённые условия, которые сделают господдержку более адресной и справедливой. Давайте разберёмся, что именно меняется, как это отразится на ваших планах и какие шаги нужно предпринять прямо сейчас.

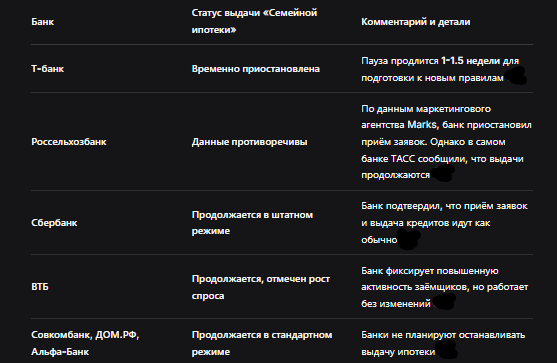

Какие банки приостановили, а какие продолжают работу

Ситуация с выдачей ипотеки неоднородна и носит временный характер. Пока одни банки адаптируются, большинство крупнейших игроков продолжают принимать заявки в обычном режиме.

Текущая ситуация по ключевым банкам (по состоянию на середину января 2026 года):

Важный вывод: Приостановка затрагивает ограниченное число банков и носит технический, временный характер. Основные причины — необходимость обновить скоринговые системы, переподготовить сотрудников и внести изменения в договоры в связи с грядущими нововведениями.

Что кардинально меняется с 1 февраля 2026 года?

Изменения направлены на то, чтобы программа помогала именно тем, кто реально улучшает жилищные условия для своей семьи, а не использовалась для инвестиций.

1. Правило «Одна семья — одна льготная ипотека»

Это главное новшество. Теперь льгота даётся не каждому родителю в отдельности, а семье как единому целому. Если один из супругов уже оформил «Семейную ипотеку», второй лишается права получить свою отдельную льготную ипотеку, даже если не был созаёмщиком в первом договоре.

Пример: Если муж оформил льготную ипотеку в 2025 году, то с 1 февраля 2026 года его жена не сможет взять вторую такую же ипотеку на себя.

2. Обязательное созаёмщичество супругов

При оформлении договора оба супруга автоматически становятся созаёмщиками (солидарными заёмщиками), если оба являются гражданами России. Исключение — если один из супругов является иностранным гражданином. Это правило делает невозможными схемы с разводами для получения двух льготных кредитов.

3. Запрет «донорских» схем

Раньше для увеличения суммы кредита или получения льготы можно было привлечь в сделку родственников с детьми («доноров»). Теперь включить в ипотечный договор третьих лиц, подходящих по условиям программы, нельзя. Это сделает программу более адресной и закроет возможность использовать её для покупки инвестиционных квартир.

Кто сможет получить ипотеку по новым правилам и на каких условиях?

Несмотря на ужесточение, программа продолжает работать для целевых категорий граждан.

Кто имеет право на участие?

- Граждане России, у которых есть хотя бы один ребёнок в возрасте до 6 лет включительно на дату заключения договора.

- Семьи с двумя и более несовершеннолетними детьми.

- Семьи, воспитывающие ребёнка-инвалида.

Ключевые условия программы (сохраняются):

- Льготная ставка: до 6% годовых.

- Первоначальный взнос: от 20% стоимости жилья.

- Лимиты по сумме: до 12 млн рублей — для Москвы, Санкт-Петербурга, Московской и Ленинградской областей; до 6 млн рублей — для остальных регионов.

- Рефинансирование: В отличие от других программ, «Семейную ипотеку» можно использовать для рефинансирования. С 1 февраля появится важное нововведение: можно будет рефинансировать только рыночную (сверхлимитную) часть комбинированного кредита, не трогая и не теряя льготную ставку по основной.

Пошаговая инструкция: что делать семье в зависимости от ситуации

Ситуация 1: Вы только планируете первую ипотеку.

- Действуйте без паники. Большинство банков работают. Выберите банк из тех, что продолжают выдачу (Сбер, ВТБ, Совкомбанк и др.).

- Учтите новые правила. Готовьтесь к тому, что оба супруга станут созаёмщиками, и это будет ваша единственная льготная ипотека.

- Подавайте заявку. Чем раньше, тем быстрее пройдёте одобрение до возможного роста загруженности отделений.

Ситуация 2: Один из супругов уже имеет льготную ипотеку, оформленную до 1 февраля 2026 года.

- Поймите, что вторая льготная ипотека невозможна. Новое правило «одна семья — одна ипотека» закрывает эту возможность.

- Изучите альтернативы. Рассмотрите:

Рефинансирование текущей ипотеки (если есть выгода).

Рыночные программы банков (ставки будут выше).

Региональные программы поддержки (могут предлагать субсидии на взнос или частичное погашение). - Исключение: Повторно получить «Семейную ипотеку» можно, если вы полностью погасили предыдущий льготный кредит, взятый после 23 декабря 2023 года, и при этом в семье родился ещё один ребёнок. Для кредитов, оформленных до 23 декабря 2023 года, ограничений на повторное обращение нет.

Ситуация 3: Вы хотите успеть оформить ипотеку по старым правилам.

- Сроки крайне сжаты. До 1 февраля осталось менее двух недель.

- Выбирайте банк, который выдаёт «здесь и сейчас». Обращайтесь в Сбербанк, ВТБ или другие банки, подтвердившие непрерывную работу.

- Будьте готовы к ажиотажу и возможным задержкам. Из-за всплеска спроса сроки рассмотрения заявок могут увеличиться.

Бесплатная консультация юриста

Заключение: изменения к лучшему, но требуют осмысленного подхода

Временная приостановка выдачи «Семейной ипотеки» в некоторых банках — это техническая мера, а не признак свёртывания программы. Государство делает поддержку более целенаправленной, справедливой и прозрачной, стремясь помочь именно тем семьям, которые нуждаются в улучшении жилищных условий, а не тем, кто ищет инвестиционные возможности.

Главные выводы, которые нужно сделать прямо сейчас:

- Программа продолжает действовать. Ставка 6%, льготные лимиты и основные условия сохраняются.

- С 1 февраля семья становится единым заёмщиком. Забудьте о схемах с двумя отдельными льготными кредитами на супругов.

- Большинство крупных банков работают. Если ваш банк приостановил выдачу, вы можете обратиться в другой.

- Тщательно планируйте. Понимание новых правил позволит избежать разочарований и реалистично оценить свои возможности.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Несмотря на ужесточение, «Семейная ипотека» остаётся мощным инструментом поддержки. Ключ к её успешному использованию в новых условиях — чёткое понимание изменений и своевременные действия.