Представьте, что вы выходите на пенсию, и кроме ежемесячной выплаты от государства у вас есть собственный капитал в размере одного, а то и полутора миллионов рублей. Звучит как несбыточная мечта? Вовсе нет. Государство создало специальный механизм, который помогает работающим гражданам создать такой финансовый «буфер» к пенсии. Программа долгосрочных сбережений (ПДС) — это не абстрактная идея, а работающий инструмент, где ваши личные взносы умножаются за счет софинансирования от государства и инвестиционного дохода. Давайте подробно разберем, как всего 3000 рублей в месяц могут превратиться в миллион, какие подводные камни есть на этом пути и как максимально эффективно использовать эту возможность в 2026 году.

Что такое ПДС и почему это выгоднее обычных накоплений?

Программа долгосрочных сбережений (ПДС) — это государственная программа, запущенная для стимулирования добровольных пенсионных накоплений. Её ключевая особенность — софинансирование взносов государством.

Простыми словами: вы копите на свою будущую пенсию, а государство добавляет вам сверху определенную сумму. Это делает ПДС уникальным инструментом с гарантированной, мгновенной «доходностью» на этапе взносов.

Основные характеристики ПДС:

- Срок: Минимальный срок участия — 15 лет. Деньги предназначены именно для долгосрочных сбережений до выхода на пенсию.

- Участник: Любой гражданин РФ, имеющий официальный доход (с которого уплачивается НДФЛ).

- Оператор: Накопления формируются в негосударственном пенсионном фонде (НПФ) по вашему выбору. Именно НПФ инвестирует средства, чтобы они росли.

- Льготы: Софинансирование от государства + налоговый вычет — два кита, на которых держится выгода программы.

Как из 3000 рублей в месяц получается миллион? Детальный разбор на примере

Возьмем классический пример из новости: 40-летний гражданин с зарплатой 80 000 рублей ежемесячно отчисляет в ПДС 3 000 рублей. Давайте разложим его будущий миллион по полочкам.

1. Ваш личный вклад: 3 000 руб./мес. × 12 мес. = 36 000 руб./год.

2. Софинансирование государства: Государство добавляет 50% от суммы ваших взносов за год, но не более 36 000 рублей в год. В нашем случае: 36 000 руб. × 50% = +18 000 руб./год от государства. Однако есть важный нюанс: чтобы получить полные 50%, ваш годовой взнос должен быть не менее 72 000 рублей (6 000 в месяц). При взносе в 36 000 руб./год государство добавит максимум 18 000 руб. Для простоты примера будем считать, что государство добавляет 100% от взноса в первый год (36 тыс. + 36 тыс.), но это требует уточнения по максимальным лимитам.

3. Налоговый вычет: Вы можете вернуть 13% от суммы своих взносов за год через налоговый вычет (как при ИИС). 13% от 36 000 руб. = + 4 680 руб./год, которые возвращаются вам на банковский счет или засчитываются в уплату налогов.

4. Инвестиционный доход: НПФ инвестирует собранные средства. При средней доходности, например, 6,51% годовых (цифра за 2025 год по данным ЦБ), ваши накопления будут прирастать еще и за счет сложного процента.

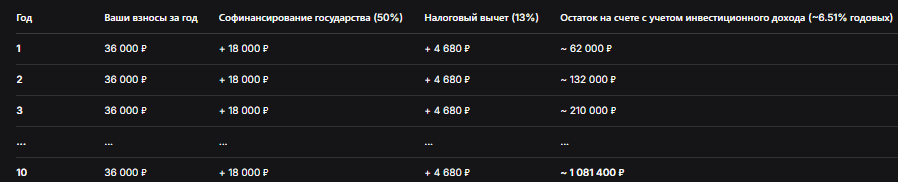

Таблица: Поэтапный рост накоплений за 10 лет (приблизительный расчет)

Итог за 10 лет:

- Ваши личные вложения: 360 000 руб.

- Добавка государства: 180 000 руб.

- Возврат налога: 46 800 руб.

- Инвестиционный доход: ~494 600 руб.

- Итого на счете: ~1 081 400 руб.

А за полные 15 лет (до 55 лет для нашего героя) сумма может превысить 1,4 миллиона рублей. Это наглядная демонстрация силы долгосрочных сбережений, софинансирования и сложного процента.

Кому и сколько нужно откладывать? Гибкость программы

Красота ПДС в её гибкости. Миллион — не магическая цифра, а результат конкретных действий.

*Рассчитано с учетом софинансирования 50% и доходности 6-7% годовых.

Важно: Максимальная сумма взносов, с которой государство будет софинансировать 50%, — 72 000 рублей в год (6 000 руб./мес.). Вложить больше можно, но добавка будет рассчитана только с этих 72 тысяч.

Сравнение с другими инструментами: куда еще можно откладывать?

Пошаговая инструкция: как вступить в ПДС в 2026 году

- Выберите надежный НПФ. Это самый ответственный шаг. Смотрите не на агрессивную рекламу, а на:

Рейтинги надежности от АКРА, Эксперт РА.

Доходность за последние 5-10 лет (устойчивая, а не рекордная на одном году).

Размер комиссий за управление.

Удобство личного кабинета и отчетности. - Заключите договор с НПФ. Это можно сделать:

Онлайн на сайте выбранного фонда (самый простой способ).

Через партнерский банк.

В офисе НПФ. - Определите размер и источник взносов. Укажите, сколько вы готовы перечислять ежемесячно. Взносы можно платить:

Самостоятельно с банковской карты по поручению.

Через работодателя — путем подачи заявления на удержание части зарплаты (это удобно и дисциплинирует). - Оформите налоговый вычет. Для этого:

По окончании календарного года подайте в налоговую инспекцию декларацию 3-НДФЛ.

Приложите справку из НПФ об уплаченных взносах.

Можно получить вычет и через работодателя, подав ему уведомление из ИФНС.

Риски и подводные камни: что важно знать прежде, чем начать

- Долгий срок «заморозки». Деньги в ПДС предназначены для выхода на пенсию. Досрочно снять их крайне сложно — только в исключительных случаях (например, тяжелая болезнь, инвалидность). Это не быстрый накопительный счет.

- Инвестиционные риски. Доходность не гарантирована государством. НПФ инвестирует средства, и доходность может быть как положительной, так и отрицательной в отдельные годы. Важно выбирать фонд с устойчивой долгосрочной историей.

- Инфляция. За 15 лет покупательная способность денег может измениться. Однако инвестиционная доходность как раз призвана компенсировать инфляцию и приумножить средства.

- Изменение законодательства. Условия программы (размер софинансирования, льготы) в будущем могут быть пересмотрены. Однако уже внесенные взносы и накопленные права, как правило, защищены.

Бесплатная консультация юриста

Заключение: начать сегодня — значит обеспечить завтра

Программа долгосрочных сбережений — это, пожалуй, самый эффективный на сегодня инструмент для целенаправленного накопления на пенсию. Она превращает дисциплину регулярных отчислений в значительный капитал за счет мощной поддержки государства.

Что нужно запомнить:

- Выгода складывается из трех источников: ваши взносы + софинансирование государства + инвестиционный доход НПФ.

- Чем раньше начать, тем сильнее эффект сложного процента. Разница между стартом в 30 и в 45 лет — сотни тысяч рублей.

- Выбор НПФ — ключевое решение. Доверяйте средства фондам с прозрачной историей и надежной репутацией.

- ПДС — это про долгосрочные цели. Не рассматривайте это как краткосрочную инвестицию или подушку безопасности.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Даже скромные, но регулярные взносы в рамках ПДС способны кардинально изменить вашу финансовую картину после выхода на пенсию. Это тот случай, когда государство готово быть вашим партнером в построении достойного будущего. Главное — сделать первый шаг.