Задумывались ли вы, почему молодая семья с тремя детьми, которая острее всех нуждается в улучшении жилищных условий, часто получает по ипотеке те же условия, что и бездетная пара? Вопрос справедливости и реальной поддержки многодетных давно назрел. И, кажется, государство готово на него ответить. В Госдуме снова заговорили о том, чтобы ставка по семейной ипотеке напрямую зависела от количества детей в семье. Это могло бы стать самым сильным финансовым стимулом для рождения второго и третьего ребенка за всю историю программы. Давайте разберем, что известно об этой инициативе, как может выглядеть новая система и когда ждать изменений.

Суть инициативы: один ребенок — одна ставка, трое — другая

Идея, которую озвучил глава Комитета Госдумы по финансовому рынку, проста и логична: чем больше детей, тем ниже процентная ставка по ипотеке. По предварительным данным, градация может выглядеть так:

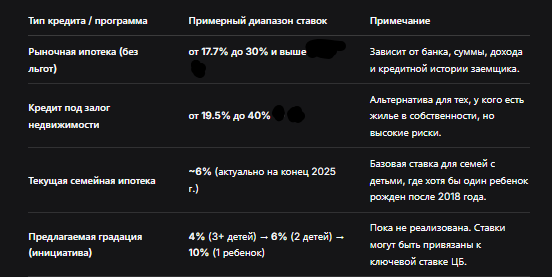

- 10% годовых — для семей с одним ребенком.

- 6% годовых — для семей с двумя детьми.

- 4% годовых — для семей с тремя и более детьми.

Ключевой принцип: Программа не отменяет существующие льготы (например, базовую семейную ипотеку по ставке 6%, которая, впрочем, также может измениться), а создает внутри нее прогрессивную шкалу. Это не разовая субсидия, а долгосрочная поддержка на весь срок кредита, которая делает ежемесячный платеж по-настоящему доступным.

Важный нюанс: в инициативе оговаривается, что эти значения могут пересматриваться по мере снижения ключевой ставки Банка России. То есть, если базовая стоимость денег в экономике упадет, могут снизиться и льготные ставки для семей.

Зачем это нужно? Аргументы «за» новую систему

- Справедливость. Текущая система часто дает равные условия семьям с разными потребностями и социальным вкладом. Новая градация признает, что расходы и потребность в жилплощади у семьи с тремя детьми несопоставимо выше.

- Действенный стимул к рождаемости. Снижение ставки с 6% до 4% — это не просто цифра. На ипотеку в 3 млн рублей на 20 лет это означает экономию в размере около 500 тысяч рублей за весь срок кредита и снижение ежемесячного платежа на несколько тысяч рублей. Это реальные, ощутимые деньги в семейном бюджете.

- Поддержка на длинной дистанции. Многие меры поддержки (единовременные пособия, маткапитал) носят разовый характер. Льготная ипотека на 10-20 лет — это гарантия стабильности и уверенности в завтрашнем дне.

Текущий контекст: почему об этом говорят именно сейчас?

Инициатива обсуждается на фоне высокой ключевой ставки Банка России, которая на начало 2026 года составляет 16% годовых. Это делает обычные ипотечные кредиты очень дорогими для большинства семей. Ставки по рыночным программам без господдержки в 2026 году стартуют от 17-18% и могут доходить до 30% и выше.

В таких условиях разрыв между льготной (6%) и рыночной (18%+) ставкой становится колоссальным. Государство понимает, что без доступной ипотеки решить жилищный вопрос для молодых семей практически невозможно. Дифференциация — логичный шаг для более точечного и эффективного распределения бюджетных средств на поддержку.

📊 Таблица: Сравнение потенциальных льготных ставок с рыночными (2026 г.)

Кто сможет претендовать и какие будут условия?

Точные условия станут известны только после принятия закона, но, основываясь на логике текущей программы «Семейная ипотека», можно предположить основные критерии:

- Возраст родителей: Один из супругов (или единственный родитель) должен быть не старше установленного возраста (сейчас — 35 лет на момент одобрения кредита).

- Возраст детей: Дети, учитываемые для получения льготы, должны быть несовершеннолетними. Могут учитываться и дети до 23 лет, обучающиеся очно.

- Доля государства: Скорее всего, государство будет компенсировать банку разницу между льготной ставкой (4%, 6%, 10%) и рыночной стоимостью кредита. Механизм может быть аналогичен текущей программе.

- Цель кредита: Покупка жилья на первичном или вторичном рынке, возможно, строительство индивидуального жилого дома.

Что делать семьям уже сейчас? Практические шаги

Если вы планируете ипотеку в ближайшие год-два, стоит начать подготовку, не дожидаясь окончательного решения.

- Следите за новостями. Официальную информацию о запуске или изменении госпрограмм публикуют Министерство финансов РФ, АИЖК (ДОМ.РФ) и Банк России. Подпишитесь на их официальные сайты и новостные рассылки.

- Приведите в порядок документы. Проверьте, все ли свидетельства о рождении детей оформлены, актуальны ли паспорта родителей. Если вы планируете вступление в брак, сделайте это заранее — наличие официального брака часто является обязательным требованием для совместного кредитования.

- Начните формировать первоначальный взнос. Даже по льготной ипотеке банки часто требуют собственные средства в размере 10-20% от стоимости жилья. Используйте для этого средства материнского капитала, собственные накопления.

- Проверьте и улучшите кредитную историю. Получите бесплатную кредитную историю через Госуслуги и исправьте возможные ошибки. Просрочки по текущим кредитам могут стать причиной отказа даже по госпрограмме.

- Проведите предварительный расчет. Используя ипотечные калькуляторы на сайтах крупных банков (Сбер, ВТБ, Газпромбанк), рассчитайте, как изменится ваш платеж при разных ставках. Оцените, потянет ли ваш бюджет платеж даже по самой низкой ставке (4%).

Бесплатная консультация юриста

Заключение: Шанс на реальные перемены

Инициатива о дифференциации ставок по семейной ипотеке — это не просто очередное предложение. Это потенциально революционное изменение, которое может сделать покупку жилья для многодетных семей не мечтой, а реальным финансовым планом.

Конечно, путь от идеи до реализации долог: нужно разработать механизм, заложить деньги в бюджет, принять подзаконные акты. Учитывая текущую экономическую ситуацию и высокую ключевую ставку, запуск может занять время. Но сам факт активного обсуждения на таком уровне говорит о том, что проблема осознана и государство ищет пути ее решения.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный совет для молодых семей — не откладывать жизнь в долгий ящик, но быть в готовности. Соберите документы, начните копить на взнос, следите за новостями. Если инициатива будет реализована, вы сможете одними из первых воспользоваться этим мощным инструментом поддержки, который превратит вашу квартиру из тяжелой ноши в уютный семейный дом.