Приветствую вас, дорогие читатели! Сегодня мы поговорим на одну из самых горячих и неоднозначных тем 2025 года — как реально накопить на достойную пенсию. В интернете и СМИ сейчас много красивых цифр и радужных прогнозов. Эксперты наперебой рассказывают, как легко накопить миллион, участвуя в государственных программах. Но так ли всё просто на самом деле? Как говорится, «дьявол кроется в деталях». Давайте вместе разберём реальную математику программы долгосрочных сбережений (ПДС), посмотрим на все подводные камни, о которых часто умалчивают, и главное — выясним, кто на самом деле может на этом выиграть, а кому лучше искать другие пути.

Что такое ПДС и почему о ней все говорят?

Программа долгосрочных сбережений (ПДС) — это государственная инициатива, запущенная для того, чтобы мотивировать россиян самостоятельно копить на пенсию. Идея вроде бы хорошая: вы откладываете немного денег каждый месяц, а государство вам помогает — добавляет свои средства и даёт налоговые льготы.

Основные «пряники» программы, о которых кричат на всех углах:

- Софинансирование от государства: За каждый ваш рубль государство добавляет ещё один, но в пределах определённой суммы в год. Максимальная сумма софинансирования — 36 000 рублей в год (то есть если вы в год отложите 36 000 руб., получите ещё столько же). Чтобы получить максимум, нужно откладывать ежемесячно по 3 000 рублей.

- Налоговый вычет: Вы можете вернуть 13% от суммы своих взносов (но не более чем с 400 000 рублей в год). Максимальный возврат — 52 000 рублей в год.

- Инвестиционный доход: Ваши взносы и деньги государства не лежат мёртвым грузом. Их инвестирует выбранный вами негосударственный пенсионный фонд (НПФ), и на них начисляется доход. В 2025 году средняя доходность по данным ЦБ составляла около 6,51% годовых.

Звучит заманчиво, не правда ли? Именно на этих трёх китах строятся все эти красивые расчёты про «миллион за 10 лет». Но давайте не будем верить на слово, а включим калькулятор и критическое мышление.

Разбираем красивый пример из СМИ по косточкам

Тот самый расчёт, который кочует из статьи в статью, выглядит так:

- Условия: Гражданин 40 лет, зарплата 80 000 руб., ежемесячный взнос 3 000 руб.

- Через 10 лет: Его взносы (360 000 руб.) + софинансирование государства (360 000 руб.) + инвестиционный доход + налоговый вычет = 1 081 403 рубля.

- Через 15 лет (к 55 годам): Накопленная сумма достигает примерно 1 433 593 рубля.

На первый взгляд — отлично! Но теперь зададим неудобные вопросы, которые задал бы любой юрист, разбирающий договор.

Вопрос 1: А что на самом деле означает эта накопленная сумма?

Это абсолютно ключевой момент, который часто опускают. 1.43 миллиона рублей — это не ежемесячная пенсионная выплата, а общая сумма капитала к моменту выхода на пенсию.

Давайте сделаем простой расчёт, о котором справедливо пишет пользователь:

- При выходе на пенсию в 55 лет (для женщин) или 60 лет (для мужчин) эти деньги можно будет получать частями, как прибавку к пенсии.

- Если получать эту сумму равными частями в течение, условно, 20 лет (240 месяцев), то ежемесячная прибавка составит: 1 433 593 / 240 = примерно 5 975 рублей.

- Если делить на 15 лет (180 месяцев) — 7 964 рубля в месяц.

Вывод: Да, это существенная прибавка к будущей пенсии, но это не тот «миллион», который можно сразу снять и потратить. Это — пожизненная (или срочная) пенсионная выплата. И здесь мы плавно переходим ко второму вопросу.

Вопрос 2: А что с инфляцией?

Это самый болезненный вопрос для любых долгосрочных сбережений. 5 975 – 8 000 рублей в месяц — это хорошая прибавка сегодня. Но какой будет покупательная способность этой суммы через 15-20 лет? Если среднегодовая инфляция будет на уровне 4-5%, то через 15 лет сегодняшние 6 000 рублей будут равны по покупательной способности примерно 3 200 – 3 500 сегодняшним рублям.

Программа не защищает ваши сбережения от инфляции на 100%. Инвестиционный доход (тот самый 6.51%) частично должен эту инфляцию компенсировать, но гарантий здесь нет.

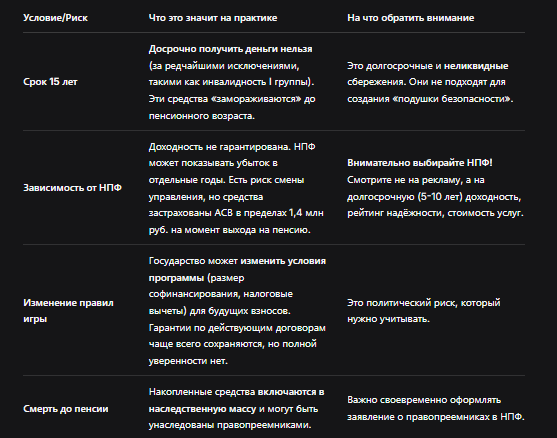

Вопрос 3: Какие реальные условия, ограничения и риски?

Вот о чём важно помнить, прежде чем подписывать договор с НПФ:

Кому ПДС реально может быть выгодна? Сравниваем с альтернативами

Чтобы принять взвешенное решение, сравним ПДС с другими популярными способами сбережений.

Сравнительная таблица: Куда вложить деньги на пенсию?

Практический вывод: пошаговый план, как принять решение

- Оцените свой возраст и горизонт планирования. Чем вы моложе — тем выгоднее ПДС. Для человека в 50 лет программа имеет мало смысла из-за короткого срока накоплений.

- Посчитайте реальную выгоду. Не верьте общим примерам. Возьмите калькулятор на сайте ЦБ или НПФ. Введите свой возраст, желаемую сумму ежемесячного взноса и посмотрите прогноз.

- Выберите НПФ как квартиру — на десятилетия. Это самое важное решение. Изучите рейтинги (например, от «Эксперт РА»), посмотрите историческую доходность за 10 лет, почитайте отзывы. Выбирайте фонд с стабильной, а не рекордной доходностью.

- Не кладите все яйца в одну корзину. ПДС — это лишь один из инструментов, особенно для молодых. Идеальная стратегия: ПДС (гарантированная господдержка) + ИИС (потенциал роста) + банковская подушка (безопасность).

- Оформляйте всё правильно.

Бесплатная консультация юриста

Итог: собирать или не собирать?

Итак, возвращаемся к главному вопросу: стоит ли участвовать в ПДС, чтобы накопить миллион к пенсии?

ДА, если вы:

- Молоды (25-40 лет) и у вас есть минимум 15-20 лет до пенсии.

- Не хотите/не можете активно заниматься инвестициями самостоятельно.

- Дисциплинированны и готовы откладывать небольшую, но фиксированную сумму ежемесячно на протяжении десятилетий.

- Понимаете, что это дополнение к обязательной пенсии, а не волшебная таблетка.

НЕТ, если вы:

- Старше 50 лет — горизонт накопления слишком мал для получения значимой выгоды.

- Рассчитываете на быстрый доход или хотите иметь доступ к деньгам в любой момент.

- Не уверены в стабильности своего дохода на ближайшие годы.

- Готовы и способны взять управление инвестициями в свои руки через ИИС для потенциально более высокой доходности.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Окончательный вердикт: Программа долгосрочных сбережений — это рабочий, но узкоспециализированный инструмент. Она не сделает вас пенсионным миллионером в привычном смысле слова, но может стать кирпичиком в фундаменте вашей будущей пенсии. Главное — подходить к вопросу без иллюзий, с калькулятором в руках и чётким пониманием, что вы подписываете договор с самим собой из будущего.