Если верить аналитикам Bank of America, у поколения Z есть все шансы войти в историю как самое богатое поколение человечества.

Не «самое образованное», не «самое цифровое», а именно самое обеспеченное. Почему?

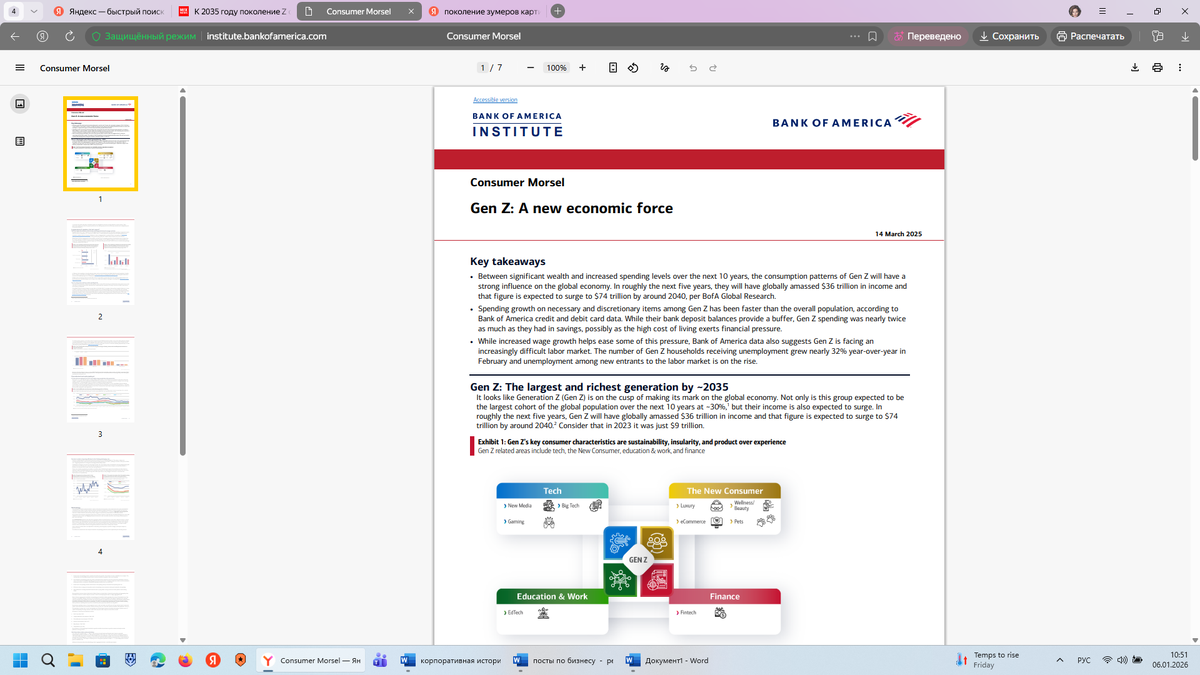

Цифры выглядят почти неприлично оптимистично:

- $36 трлн совокупного дохода к 2030 году

- $74 трлн — к 2040-му

- к 2035 году — крупнейшая и самая влиятельная демографическая группа в мире

Звучит как трейлер к сериалу «Зумеры: новая элита».

Но, как это часто бывает, дьявол прячется не в деталях, а в источнике этих денег.

Великий перенос богатства: откуда у зумеров деньги

Плохая новость:

это не результат карьерных взлётов, стартапов и личной финансовой гениальности.

Хорошая новость (она же тревожная):

это наследство.

Мир вступает в фазу так называемого Great Wealth Transfer — великого переноса богатства от поколения бэби-бумеров к их детям и внукам. По оценкам, глобально будет передано около $84 трлн к 2045 году.

И именно поколение Z начнёт массово входить в права наследования в 2030-х годах.

В России, Казахстане и других странах СНГ этот процесс особенно заметен:

- пик демографии бумеров (1946–1964 гг.) совпадает с возрастом финансовой зрелости Z

- до 70% семейного капитала — это недвижимость и бизнес, а не ликвидные активы

- передача этих активов без плана превращается в квест с плохим концом

Эффект низкой базы: почему «богатство» — это не роскошь

Есть нюанс, о котором редко пишут в заголовках. Поколение Z живет беднее своих родителей в том же возрасте.Траты часто в 1,5–2 раза превышают накопления.

Жильё недоступно без помощи семьи.Пенсионные ожидания — туманные.

По опросам:

- 50–60% зумеров рассчитывают на наследство

- но лишь около 22% родителей реально имеют оформленный план передачи активов

Разрыв ожиданий колоссальный.

И если наследство окажется не «активом», а юридической проблемой, финансовый шок будет болезненным.

Наследственное планирование — новый must have для Z

Раньше в 25 лет думали о карьере.

В 30 — об ипотеке.

В 40 — о пенсии.

Наследственное планирование — это система юридических и финансовых решений, которая позволяет заранее определить, кому, в каком объёме и на каких условиях перейдут активы человека (деньги, недвижимость, бизнес, доли, права) в случае его смерти или утраты дееспособности.

Цель наследственного планирования:

· сохранить капитал;

· избежать споров между наследниками;

· минимизировать налоги, пошлины и потери;

· обеспечить непрерывность бизнеса и управления активами.

Основные инструменты:

· завещание;

· наследственный договор;

· дарение при жизни;

· договор ренты;

· личные и наследственные фонды;

· механизмы преемственности бизнеса.

Ключевая особенность:

наследственное планирование работает до наступления событий, а не после них.

Проще говоря:

это способ не просто передать имущество, а сохранить и правильно распределить капитал между поколениями.

У поколения Z всё иначе. Их родителям придётся думать о наследственном планировании уже в 20–30 лет. Не потому что «модно», а потому что иначе капитал просто исчезнет.

Без наследственного планирования:

- до 20–40% активов теряется на налогах, пошлинах и формальностях

- бизнес теряет до 30% стоимости из-за остановки управления

- семейные конфликты перерастают в многолетние суды

В 2024 году в России рассматривалось около 15 тысяч наследственных споров.

К 2030 году прогнозируется рост минимум на 40%.

Поколение Z — первое поколение, которое массово получает капитал раньше, чем получает устойчивый доход.

Именно поэтому правила игры для них другие:

Деньги приходят не от карьеры, а «сверху». У предыдущих поколений логика была простой: работа → рост дохода → накопления → наследство где-то потом. У зумеров порядок меняется: наследство → активы → ответственность → и только потом стабильный доход

Факты: жильё стало недоступным без помощи семьи бизнес всё чаще передаётся детям, а не продаётся семейный капитал концентрируется у поколения 50–70 лет

👉 В итоге зумер в 25–30 лет может не иметь больших доходов,

но уже быть: потенциальным наследником квартиры, дома, бизнеса участником семейных решений, стороной будущего конфликта, даже не подозревая об этом. Если планирования нет — он не управляет процессом.

Процесс управляет им.

Поэтому наследство без плана = потери по умолчанию

Если ничего не делать, работает закон по умолчанию.

А он не про сохранение капитала.

Что происходит без планирования:

- активы замораживаются на 6+ месяцев

- бизнес фактически останавливается

- деньги уходят на пошлины, оценку, суды

- включаются обязательные доли и «всплывающие» наследники

Простая формула:

нет плана → нет контроля → нет капитала

Потери:

- 20–40% стоимости активов

- 30% стоимости бизнеса

- годы конфликтов вместо денег

Это не теория. Это статистика.

Преемственность бизнеса: ахиллесова пята богатства

Отдельная боль — семейный бизнес.

Статистика жестока:

- 70% семейных компаний не переживают переход ко второму поколению

- 90% — не доживают до третьего

Причина почти всегда одна:отсутствие плана преемственности. Поколение Z унаследует огромный пласт малого и среднего бизнеса: торговля, IT, девелопмент, агро, услуги.Но бизнес нельзя просто «получить». Им нужно управлять, а часто — полностью пересобирать под новую экономику и ИИ.

Без заранее прописанной модели:

- доли зависают

- счета блокируются

- сотрудники уходят

- клиенты теряются

Почему зумеры недооценивают риск

Парадокс в том, что Z — самое цифровое поколение — часто игнорирует юридическую реальность.

Фокус на:

- gig-экономике

- фрилансе

- стартапах

- крипте

Создаёт ощущение, что «разберёмся потом».

Но наследство — это не приложение, которое можно обновить.

Если момент упущен, последствия необратимы.

Инструменты, которые реально работают (и не скучны)

К счастью, наследственное планирование — это не только «завещание у нотариуса».

Сегодня доступны:

- завещания (в том числе закрытые и электронные)

- наследственные договоры

- договоры ренты

- личные и наследственные фонды (аналог трастов)

- дарение при жизни

Фонды особенно интересны:

они позволяют сохранить контроль, защитить активы от кредиторов, обойти обязательную долю и выстроить долгосрочную модель доходов для зумеров.

Для трансграничных семей (РФ–КЗ, Европа, ОАЭ) это вообще вопрос выживания капитала.

Поколение, которое не верит в пенсию, зато верит в наследство.Поколение, которое не любит «систему», но вынуждено иметь дело с Гражданским кодексом. Поколение, которое станет самым богатым — если не проиграет всё на этапе передачи.

Да, поколение Z действительно может стать самым богатым в истории. Но это богатство не заработают — его унаследуют.

А значит: наследственное планирование и преемственность бизнеса —

не «взрослая скука»,а ключевая компетенция нового времени. И, возможно, самый умный финансовый шаг зумеров — это не инвестиции, а разговор с родителями и грамотным юристом. Потому что богатство — это не то, что приходит.

Это то, что удаётся сохранить.

Спасибо, что читаете мой блог. Это действительно важно и ценно — ваша вовлечённость даёт смысл тому, что я делаю и мотивирует продолжать разбирать сложные юридические темы простым языком.

Чем больше людей понимают свои права и действуют грамотно, тем меньше ошибочных решений, бюрократических ловушек и потерянных возможностей. Именно поэтому я стараюсь объяснять юридические механизмы так, чтобы они работали для вас в реальной жизни.

Оставайтесь — впереди много полезных разборов, подсказок и практических рекомендаций.

Благодарю заа внимание!

ВАШ ЮРИСТ.