ФосАгро – российская вертикально интегрированная химико-минеральная компания, основанная в 2001 году. Группа «ФосАгро» специализируется на добыче апатито-нефелиновой руды и выпуске фосфорсодержащих удобрений. По данным самой компании, она является одним из мировых лидеров в производстве фосфорных удобрений, крупнейшим производителем в Европе и России. В структуру холдинга входят горно-обогатительные предприятия (АО «Апатит» в Кировске и Череповце), Балаковский и Волховский филиалы, собственная логистика (портовые терминалы, «ФосАгро-Транс») и НИИ удобрений им. Самойлова.

Направления бизнеса, продукция и экспортные рынки

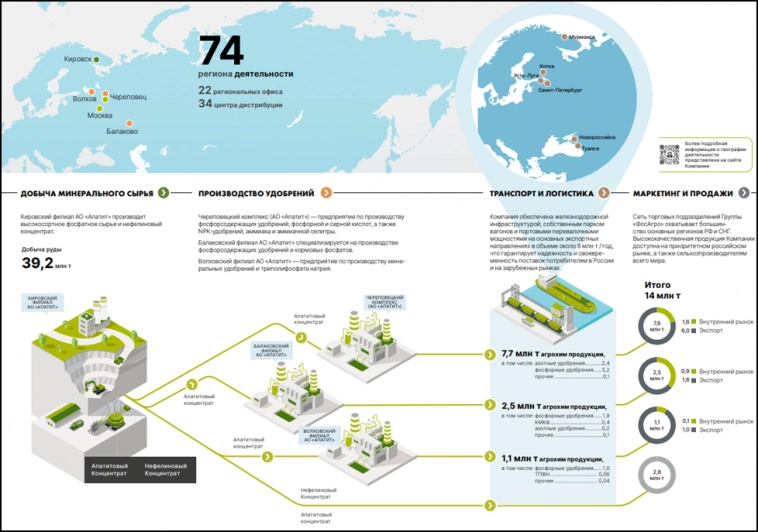

ФосАгро охватывает полный технологический цикл от добычи сырья до готовых удобрений. Компания выпускает свыше 50 марок продукции: сложные фосфорные удобрения (аммофос, диаммофос, НПК), кормовые фосфаты, аммиак, карбамид (мочевину) и технические фосфаты. ФосАгро поставляет продукцию более чем в 100 стран мира (Европа, Азия, Латинская Америка, Ближний Восток) через собственные торговые офисы и экспортную инфраструктуру. В России компания контролирует крупные производственные площадки: Апатит (Кировск) – мировой лидер по выпуску апатитового концентрата, Череповецкий комплекс Апатит – выпускает удобрения и аммиачную продукцию, Балаковский филиал – производит кормовые фосфаты и удобрения высокого качества. Кроме того, в структуре ФосАгро – научно-исследовательский центр и сеть региональных дистрибьюторов.

Финансовые результаты 2024 года

По итогам 2024 года чистая выручка ФосАгро составила 507,7 млрд руб. (прирост +15,3% к г/г). EBITDA компании за год – 177,0 млрд (снижение –3,3%), рентабельность EBITDA составила ≈34,9%. Чистая прибыль ФосАгро по итогам года – 84,47 млрд руб. (почти без изменений к уровню 2023 г., –1,9%). Свободный денежный поток сильно сократился (до 28,99 млрд), в основном из-за роста капитальных расходов. По состоянию на 31.12.2024 чистый долг компании составлял 325,4 млрд (ND/EBITDA ≈1,84×). Напомним, что в 2024 году ФосАгро увеличила добычу апатитового концентрата до рекордных 11,4 млн тонн (превышая целевой ориентир на 2025 г.) и расширила мощности хранения и распределения удобрений.

Дивидендная политика и выплаты

Компания традиционно генерирует высокий дивидендный поток. По утвержденным данным, ФосАгро придерживается политики выплаты значительной доли свободного денежного потока: при коэффициенте «чистый долг/EBITDA» до 1× – более 75% FCF, при 1–1,5× – 50–75%, при >1,5× – не более 50%. В 2024 году совет директоров рекомендовал финальные дивиденды в размере ₽171 на акцию (гигантский на фоне текущей цены), однако на общем собрании акционеров эти рекомендации были пересмотрены. Итоговое решение – ₽87 на акцию финальных дивидендов (около 1,35% дивидендной доходности по текущей цене). Таким образом, за 2024 год (включая промежуточные выплаты 117 и 126 ₽ за I–III кварталы) акционерам «ФосАгро» в сумме было начислено ₽639 на акцию. Это соответствует двузначной дивидендной доходности (более 10%) по рыночным котировкам. Несмотря на некоторую волатильность (финальные выплаты понижались на общем собрании), сам масштаб выплаты остается очень высоким. Но сейчас нам нужно понимать, что ситуации в экономике напряженная из-за высокой ключевой ставки, из-зи этого страдают дивиденды, но опять же компания активно работает над снижением своих долгов, в будущем я думаю все будет еще приятнее.

Финансовые мультипликаторы

На конец 2024 года оценка ФосАгро по основным мультипликаторам была умеренно низкой. P/E (соотношение капитализации к чистой прибыли) составляет около 8,9× (расчет по IFRS-2024). Это означает, что инвесторы платят примерно 9 руб. за каждый рубль прибыли. Мультипликатор EV/EBITDA (общая стоимость предприятия к EBITDA) у ФосАгро находится в среднесегменте – около 5–6× (ориентировочно). EV/EBITDA учитывает как рыночную стоимость акций, так и долг предприятия, и показывает, сколько лет EBITDA потребуется, чтобы «окупить» стоимость всей компании. P/B (Цена/Балансовая стоимость) компании – примерно 4,6×, что отражает отношение рыночной капитализации к величине собственного капитала по балансу. P/B показывает, сколько рублей стоимости рынка приходится на один рубль чистых активов компании.

Стоит отметить, что по большинству мультипликаторов ФосАгро торгуется дешевле некоторых конкурентов. Например, у конкурента «Акрон» (тикер AKRN) P/E примерно 14× при P/B около 3×. Более высокая оценка «Акрона» объясняется его фокусом на сегменте азотных удобрений и ожиданиями роста, тогда как ФосАгро имеет более низкий P/E (~9×) при сохранившихся высоких дивидендах. Вклад объясняющих мультипликаторов: P/E показывает перекуплена акция или нет, EV/EBITDA — учитывает долг, а P/B отражает ценообразование относительно чистых активов.

Сравнение с конкурентами

В российской химической отрасли основными конкурентами ФосАгро являются, прежде всего, другие крупные производители удобрений: «Акрон», «ЕвроХим» (частично), «Уралкалий» и «Уралхим» (ныне UCP). По объемам выпуска фосфорных удобрений ФосАгро – безусловный лидер. Доля PhosAgro на российском рынке фосфорных удобрений оценивается в 35–40%. По ширине ассортимента и производственным мощностям он превосходит «Акрон» (большой в сегменте азота). По оценкам рынка, Акрон торгуется заметно дороже (P/E ≈14×, EV/EBITDA ≈9×), тогда как ФосАгро – более доступно (P/E ~9×). Это означает, что ФосАгро выглядит дешевле на фондовом рынке относительно прибыли, несмотря на лидерство в сегменте. С точки зрения дивидендной отдачи, ФосАгро исторически выплачивает значительно больше, чем большинство конкурентов. Таким образом, по сочетанию доходности и оценки компания выглядит относительно привлекательной среди российских химических гигантов, однако во многом зависит от цен на удобрения и политики государства.

Стратегия развития и перспективы отрасли

Спрос на минеральные удобрения демонстрирует устойчивый долгосрочный рост. Российское правительство ставит масштабные цели: к 2030 г. производство в АПК должно вырасти на четверть, экспорт агропродукции (включая удобрения) – в 1,5 раза. На этом фоне ФосАгро наращивает мощности. По стратегии «ФосАгро‑2025», компания планировала расширять производство основных продуктов и логистику. Уже в 2024 году она опередила многие цели: введены дополнительные резервуары (подвезли 101 тыс. т емких удобрений при плане 62 тыс. т) и построены новые распределительные центры (37 вместо запланированных 35).

В ответ на «санкционную» ситуацию ФосАгро активно наращивает экспорт в новые регионы. Компания добилась роста поставок в Индию – крупнейший зарубежный рынок фосфорных удобрений. Так, по состоянию на ноябрь 2025 года экспорт в Индию составил уже 2,57 млн т, что в 2,3 раза превышает прошлогодний уровень. Сейчас на долю ФосАгро приходится более четверти всего индийского импорта фосфорных удобрений. Кроме того, компания развивает собственные торговые и аналитические инициативы (запуск программы SEALNET: 26 лабораторий для анализа почв и обучение 15 тыс. фермеров в Индии). Внутри страны производители полностью обеспечили спрос аграриев: к маю 2024 «ФосАгро» наряду с другими закрыла 100% спроса на весенние работы (3,3 млн т удобрений при потребности 3,2), а к августу закрыли почти 80% годового объема потребления (4,24 млн из 5,45 млн т). Государственные квоты на экспорт увеличены (сложных удобрений – до 7,6 млн т в 2024 г., чтобы можно было вывести излишки), бюджетные меры и лозунги нацелены на поддержку АПК.

Таким образом, у отрасли удобрений хорошие фундаментальные предпосылки: растущий мировой спрос и задачи агростратегии России. ФосАгро действует в этом тренде – расширяет ресурсы, международные связи и логистику. В то же время аналитики обращают внимание, что многое зависит от цен на сырьевые фосфаты и азот, а также от политики властей по налогам и тарифам.

Корпоративное управление и менеджмент

Ключевую роль в управлении компании играют её основные акционеры. На сегодня совокупно основателям – А. Гурьеву и его семье (через аффилированные структуры) – принадлежит около 60% акций ФосАгро. Оставшийся пакет свободно торгуемых акций – порядка 35–40% (free-float ≈20% из числа размещённых, остальное – у крупного миноритария В. Литвиненко, который контролирует ещё ≈14,5%). Совет директоров и высшее руководство компании по-прежнему формируются из доверенных лиц основателей и топ-менеджеров. Главой совета директоров длительное время являлся старший Гурьев; в правлении сейчас – гендиректор Александр Гильгенберг (экс-CFO, ранее работал в Уралхиме) и ряд его замов (А. Шарабайко – финансы, Ю. Круглов – информационная политика и др.). Как следует из годовых отчетов, совет директоров «ФосАгро» определяет стратегический вектор и контролирует исполнение ключевых планов. В 2024 году совет отмечал, что «основные стратегические цели стратегии-2025 выполнены» и приступил к формированию стратегии до 2030 года. При этом совет активно участвует в кризисном управлении: особое внимание уделялось обеспечению бесперебойной работы промплощадок, закупкам сырья и сбыту продукции в меняющихся условиях. В целом компания декларирует соблюдение стандартов корпоративного управления (включая соответствие кодексу ЦБ и зарубежным нормам), однако участие мажоритария означает, что ключевые решения остаются под контролем Гурьевых.

Устойчивое развитие (ESG)

ФосАгро декларирует ответственный подход к экологии и социальной ответственности. Компания сертифицирует свои предприятия по ISO 14001 (экологический менеджмент) и регулярно проводит внутренние аудиты экосреды. В стратегии развития до 2025 года заявлены экологические цели: повышать долю утилизируемых отходов, снижать эмиссию и энергопотребление. Например, к 2025 г. предписывалось сократить удельные выбросы загрязняющих веществ в атмосферу на 23,7% относительно 2018 г. – эта цель была досрочно выполнена. Компания участвует во всероссийских экологических проектах («Чистый воздух») и модернизирует производства (внедрение передовых технологий, рекуперация побочных потоков).

В социальной сфере ФосАгро активно поддерживает агротехнологическую просветительскую деятельность. Так, совместно с ЮНЕСКО, ЮНКТАД и другими организациями компания создала глобальную сеть SEALNET: 26 полевых «лабораторий почв», обеспечивающих обучение агрономов и выдачу комплексных наборов для анализа почвы более 15 тысячам фермеров. Программа «Pro Agro Lectorium» под эгидой БРИКС вовлекает экспертов из Индии в онлайн-курсы по устойчивому земледелию. ФосАгро также учреждает стипендии и гранты в сфере «зелёной химии»: например, поддерживает индийских молодых учёных-победителей конкурса «Green Chemistry for Life» от ЮНЕСКО.

Вывод для инвестора

ФосАгро – устоявшийся лидер на рынке фосфорных удобрений, с интегрированной структурой и значительными активами в России. Компания показывает устойчивый рост продаж и крупные прибыли даже в условиях меняющихся цен на удобрения. Акция интересна инвесторам благодаря очень высокой дивидендной доходности (за 2024 г. выплаты — более 10% годовых) и относительно умеренному мультипликатору (P/E около 9×). Стратегия ФосАгро нацелена на рост производства и экспорта, что совпадает с государственным курсом на развитие АПК. Стабильность бизнеса поддерживается долгосрочными ресурсами (собственные рудники) и расширением географии продаж (Азия, Латинская Америка).

Риски инвестиций связаны прежде всего с изменениями мировых цен на сырье и с политикой регуляторов. Недавнее снижение финальных дивидендов показало, что интересы основного акционера могут преобладать при принятии решений. Кроме того, ужесточение НДПИ на фосфатное сырье (с 2025 г. ставка станет плавающей) и возможные новые пошлины могут снизить маржу. Однако долгосрочный спрос на удобрения и дивидендная привлекательность акции создают фундаментальные предпосылки для интереса к ФосАгро со стороны инвесторов.

Для себя я выделил долю в 6% в своем портфеле, считаю идеально подходит под мою стратегию. Не ИИР.

Веду свой публичный портфель, вот тут можно посмотреть, какие активы держу, что покупаю, выкладываю отчёты ежемесячно.

А ещё веду свой ТГ канал , но котором рассказываю про свою жизнь, размышляю над философскими вопросами в сфере финансов, инвестиций и в целом жизни. Подписывайтесь, от контента не устанете😄