Аналитики крупных инвестиционных компаний собрали общие прогнозы с разнообразных платформ. Они видят средний рост акций на 40–65% в 2026 году. Прогноз основан на снижении ключевой ставки Центробанка до 10–12%, восстановлении потребления и приемлемой дивидендной политики.

Вот обновлённый ТОП-5, подходящий под текущую ситуацию на рынке.

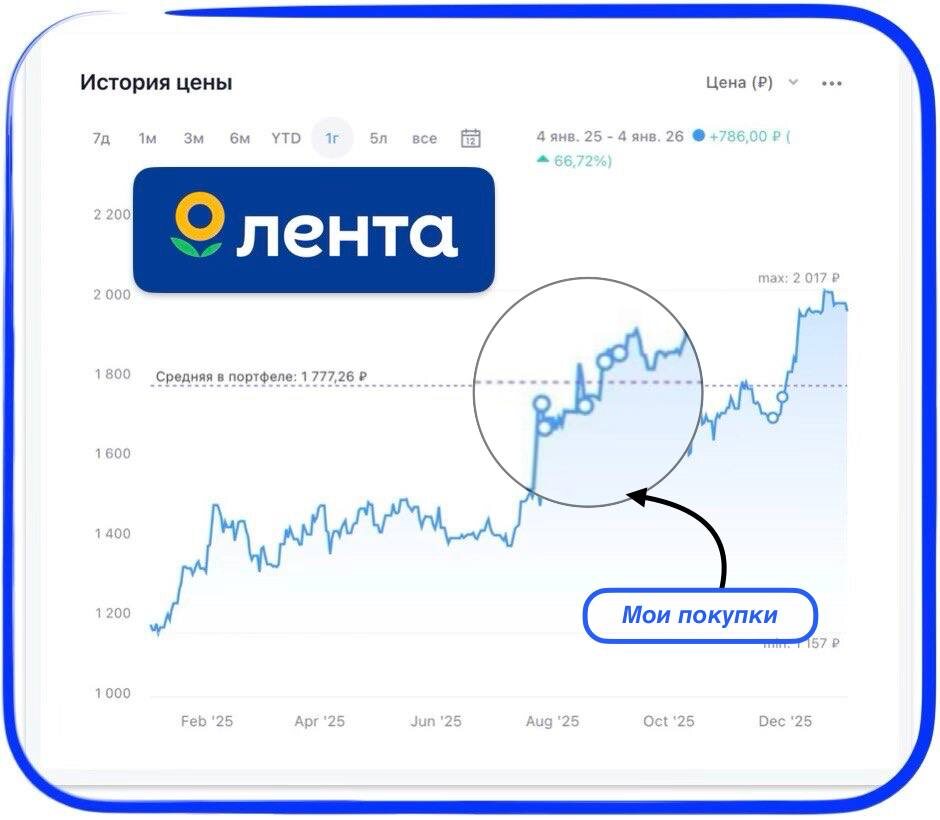

И первой в этой подборке будет Лента с потенциалом роста 65%. И какие же драйверы, это рост продаж в рознице на 15% за год, расширение сети магазинов и выкуп акций на 10 миллиардов рублей. Лента не планирует выплаты дивидендов.

Для примера: если купить акции по 1984 руб (текущая цена), то через год они могут вырасти до 3273 рублей (+65%).

Единственный нюанс, это прогноз и сбудется ли он не знает никто.

Второй в этой мега подборке будет компания Х5 Групп с потенциалом роста 55%. Компания лидирует в продуктовом ритейле, снижает затраты и расширяется по регионам. Ближайшие дивиденды на уровне 12,32% или 368 руб.

Текущая цена 3010 рублей.

Кстати уже завтра отсечка по акциям.

Скорее всего буду немного брать.

Сургутнефтегаз АП

За год просадка в акциях около 30%. Но есть у этой конторы потенциал роста. За последнее время акции выросли с 38 до 42 рублей, а это более 10%.

Главное — огромные дивиденды из запасов наличных (свыше 20% доходности в прошлом), цены на нефть около 60 долларов за баррель. Присутствует вероятность роста цен на чёрное золото. А также переоценка кубышки при ослаблении рубля.

В общем ждём когда акции стрельнут.

Россети Центр и Приволжье с потенциалом роста 48%. Инвестиции в электросети вырастут на 20%, плюс государственные заказы в энергетике. Дивиденды — около 12%.

Постоянная индексация цен на электроэнергию будет толкать акции вверх. А с ними будет расти дивидендная доходность.

Завершает список Мать и Дитя с 42% роста. Сектор частной медицины растёт на 25% по выручке, плюс новые клиники и демографический подъём. Дивиденды — 7–9%.

Эти акции недооценены по сравнению с рынком (отношение прибыли к цене ниже средних значений) и имеют сильные факторы роста. Ритейлеры — от спроса потребителей, энергетика — от повышения тарифов, медицина — от замены импорта.

Личная оценка: где согласен, а где вижу альтернативы…

Прогнозы выглядят разумно, но рынок полон неожиданностей — политика и цены на товары могут всё изменить. Я разобрал каждую по отчётам за 2025 год и добавил замечания.

Лента и Х5: Полностью согласен. У Ленты отдача от капитала 18%, у Х5 — маржа прибыли 6,5%. В этом секторе нет ничего лучше — Магнит растёт медленнее.

Сургутнефтегаз (АП): Дивиденды — сильная сторона (накоплено 3 триллиона рублей наличных), но развитие бизнеса стоит на месте без вложений.

Лукойл как альтернатива, не думаю.

Нефтяники находятся сейчас под постоянным давлением.

Россети ЦП: Хорошие показатели, долг в норме, но риски от регуляторов.

Какая альтернатива, возможно Россети Центр. А как по мне, можно и обе держать в портфеле.

Мать и Дитя: Хороша, но в здравоохранении конкуренция большая.

Озон Фармацевтика выступает сильной альтернативой ГК «Мать и Дитя» в фармацевтическом секторе. Эта компания фокусируется на производстве лекарств с растущей выручкой и высокой рентабельностью.

Из списка я бы взял Ленту в портфель — они надёжны в любые времена. Остальные подойдут для дивидендов, но с защитой от рисков.

Итог

2026 год может принести подъём ритейлу и энергетике, если ставка Центробанка упадёт ниже 12% и нефть останется стабильной. Мой выбор — Лента с перспективой. Буду брать, но не более 2% от портфеля.

Кстати о портфеле.

Согласно сервису учёта инвестиций дивидендная доходность уже выше 2 млн 600 тыс рублей:

Кстати разбивка идёт по секторам.

Подписывайтесь на мой телеграм канал, 👈 там вы первыми узнаете все актуальные новости и разборы компаний, которые не публикуются на канале Дзен!

💤