Здравствуйте, дорогие читатели нашего канала! На пороге нового финансового года особенно важно оглянуться назад и проанализировать, как прошёл предыдущий период. Подведение итогов — не просто формальность, а мощный инструмент для корректировки стратегии, выявления ошибок и закрепления успехов. В этой статье я пошагово расскажу, как грамотно проанализировать свои финансы за 2025 год и составить план на 2026‑й.

Почему важно подводить финансовые итоги

Регулярный анализ личных финансов даёт вам:

- Контроль над ситуацией. Вы точно знаете, куда уходят деньги, какие статьи расходов «съедают» бюджет.

- Возможность корректировать цели. Если планы не выполняются, можно вовремя внести изменения.

- Осознанность в тратах. Понимание структуры расходов помогает избегать импульсивных покупок.

- Фундамент для будущего. Анализ прошлых ошибок — залог успешных решений в новом году.

Этап 1. Сбор и систематизация данных

Что делать:

- Соберите все финансовые документы за 2025 год:

выписки по банковским счетам и картам;

квитанции и чеки (особенно по крупным покупкам);

договоры по кредитам, вкладам, инвестициям;

данные о доходах (зарплата, премии, дивиденды, доход от аренды и т. д.). - Сгруппируйте информацию по категориям:

Доходы: зарплата, бонусы, пассивный доход, подарки, продажи имущества.

Расходы: жильё, питание, транспорт, развлечения, здоровье, образование, кредиты и т. п.

Активы: недвижимость, вклады, ценные бумаги, драгоценные металлы.

Обязательства: кредиты, займы, коммунальные долги.

Совет: используйте электронные таблицы (Excel или Google Sheets) или специализированные приложения для учёта финансов (например, «Дзен‑мани», «CoinKeeper»). Это сэкономит время и снизит риск ошибок.

Пример:

Допустим, ваш доход за 2025 год составил 850 000 руб., а расходы — 720 000 руб. Остаток — 130 000 руб. Но без детализации непонятно, на что именно ушли деньги. Разбив расходы на категории, вы увидите, что 200 000 руб. ушло на развлечения, а 50 000 руб. — на незапланированные покупки.

Этап 2. Анализ доходов

Вопросы для самопроверки:

- Какие источники дохода принесли наибольшую прибыль?

- Были ли неожиданные поступления (премии, наследство, продажа имущества)?

- Насколько стабильны ваши основные источники дохода?

- Есть ли потенциал для увеличения заработка (повышение, подработка, инвестиции)?

Практические шаги:

- Рассчитайте среднемесячный доход за 2025 год:

Среднемесячный доход = Общий доход за год / 12

2. Сравните его с показателями 2024 года. Рост? Падение? Почему?

3. Оцените диверсификацию доходов. Если 90% дохода — это зарплата, подумайте о способах снизить зависимость от одного источника.

Пример:

В 2025 году ваш основной доход — зарплата (600 000 руб.), плюс дивиденды от акций (100 000 руб.) и доход от аренды квартиры (150 000 руб.). Среднемесячный доход:

850 000 / 12 ≈ 70 833 руб.

Это на 15% выше, чем в 2024 году, благодаря аренде.

Этап 3. Анализ расходов

Ключевые метрики:

- Соотношение доходов и расходов. Идеальный вариант — расходы меньше доходов.

- Доля обязательных расходов (жильё, еда, транспорт, кредиты) от общего бюджета. Норма — не более 50–60%.

- Доля сбережений и инвестиций. Рекомендуется откладывать минимум 10–20% дохода.

- Импульсивные траты. Сколько денег ушло на необдуманные покупки?

Пошаговая инструкция:

- Выпишите все категории расходов.

- Для каждой укажите:

сумму за год;

долю от общего бюджета (в %);

динамику по сравнению с 2024 годом. - Выделите проблемные зоны — категории, где расходы превысили план.

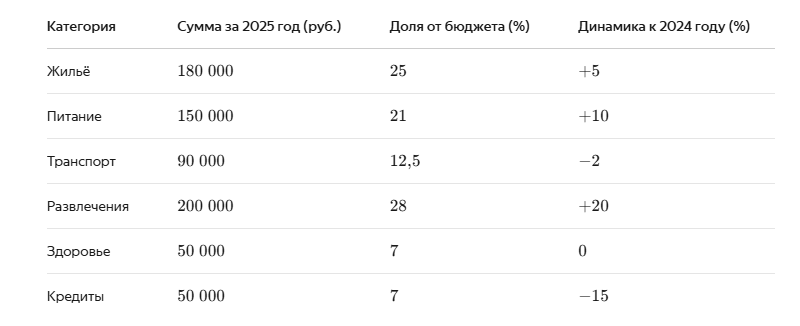

Пример таблицы:

Вывод:

Расходы на развлечения выросли на 20%, что может быть причиной дефицита бюджета. Стоит пересмотреть эту категорию в 2026 году.

Этап 4. Оценка активов и обязательств

Активы:

- Перечислите все активы (недвижимость, вклады, акции, криптовалюта, золото).

- Укажите их стоимость на конец 2025 года.

- Рассчитайте общую стоимость активов и сравните с началом года.

Обязательства:

- Составьте список всех долгов (кредиты, займы, неоплаченные счета).

- Укажите суммы и процентные ставки.

- Рассчитайте общий долг.

Формула чистого капитала:

Чистый капитал = Активы − Обязательства

Пример:

- Активы на конец 2025 года: квартира (3 000 000 руб.), вклад (500 000 руб.), акции (200 000 руб.) → итого 3 700 000 руб.

- Обязательства: кредит на машину (300 000 руб.) → итого 300 000 руб.

- Чистый капитал: 3 700 000 − 300 000 = 3 400 000 руб.

Анализ:

Если чистый капитал вырос — вы на правильном пути. Если снизился — ищите причины (например, большие траты на кредиты или падение стоимости активов).

Этап 5. Проверка финансовых целей

Вспомните, какие цели вы ставили на 2025 год. Например:

- накопить 200 000 руб. на отпуск;

- погасить кредит на 100 000 руб.;

- инвестировать 50 000 руб. в акции.

Вопросы:

- Какие цели достигнуты?

- Какие не выполнены? Почему?

- Нужно ли скорректировать цели на 2026 год?

Пример:

Вы планировали накопить 200 000 руб., но смогли отложить только 120 000 руб. Причина — непредвиденные расходы на лечение. В 2026 году стоит увеличить резерв на экстренные случаи.

Этап 6. Выводы и уроки

На основе анализа сформулируйте:

- Сильные стороны:

Что сработало хорошо? (Например, регулярный учёт расходов помог избежать долгов.) - Слабые стороны:

Где были ошибки? (Например, импульсивные покупки съели 10% бюджета.) - Возможности:

Какие новые источники дохода можно попробовать? (Подработка, инвестиции.) - Риски:

Что может помешать в 2026 году? (Потеря работы, рост цен.)

Пример выводов:

- Сильное: удалось снизить кредитную нагрузку на 15%.

- Слабое: расходы на развлечения превысили план на 50%.

- Возможность: рассмотреть вклад с повышенной ставкой.

- Риск: возможное повышение цен на ЖКХ.

Этап 7. Планирование на 2026 год

Шаги:

1. Определите цели. Они должны быть:

конкретными (накопить X руб.);

измеримыми (в рублях или %);

ограниченными по времени (до декабря 2026 года);

2. Составьте бюджет на 2026 год

Используйте данные анализа 2025 года, чтобы спроектировать доходно‑расходную модель на новый период.

Пошагово:

2.1. Прогнозируйте доходы. Возьмите среднемесячный доход 2025 года и учтите ожидаемые изменения:

повышение зарплаты;

новые источники (подработка, дивиденды, аренда);

сезонные поступления (премии, подарки).

Формула:

Прогноз доходов на 2026 год = Среднемесячный доход 2025 года × 12 × (1 + ожидаемый рост в %)

2.2. Запланируйте обязательные расходы.

Включите:

- жильё (аренда/ипотека, ЖКХ);

- питание;

- транспорт;

- кредиты и займы;

- страховки;

- образование/дети;

- здоровье.

2.3. Определите сумму сбережений и инвестиций.

Минимум 10–20 % от доходов.

Пример:

- резервный фонд (3–6 месяцев расходов);

- цели (отпуск, покупка техники);

- долгосрочные инвестиции (акции, ETF, недвижимость).

2.4. Ограничьте переменные расходы.

Выделите лимит на:

- развлечения;

- одежду/обувь;

- подарки;

- непредвиденные траты.

Пример бюджета на месяц (руб.):

- Доходы: 65 000

- Обязательные расходы: 39 000 (60%)

- Сбережения/инвестиции: 13 000 (20%)

- Переменные расходы: 13 000 (20%)

3. Настройте систему учёта

Выберите инструмент и режим:

- Приложения («Дзен‑мани», «CoinKeeper», «MoneyLover») — автоматически синхронизируют транзакции.

- Электронные таблицы (Google Sheets, Excel) — гибкость настроек, шаблоны.

- Бумажный учёт — для тех, кто предпочитает осязаемость.

Рекомендации:

- Фиксируйте траты ежедневно, а не раз в месяц.

- Раз в неделю проверяйте отклонения от плана.

- В конце месяца проводите сводный анализ.

4. Автоматизируйте финансы

Сократите рутину и снизите риск пропусков:

- Настройте автоплатежи за ЖКХ, интернет, страховки.

- Включите автопереводы на сберегательный счёт (например, 20 % от зарплаты сразу после получения).

- Используйте кешбэк‑карты с бонусами по категориям ваших основных трат.

5. Продумайте защиту от рисков

Создайте «подушку безопасности»:

- Сумма: 3–6 месячных обязательных расходов.

Пример: если обязательные траты — 40 000 руб./мес., резерв — от 120 000 до 240 000 руб. - Храните в ликвидных инструментах: накопительный счёт, краткосрочный депозит, фонды денежного рынка.

Дополнительно:

- Проверьте актуальность страховок (здоровье, имущество, ответственность).

- Обновите завещание/доверенности, если нужно.

6. Определите инвестиционную стратегию

Исходя из целей и риск‑профиля:

- Консервативный (низкий риск): облигации, депозиты, золото.

- Умеренный (средний риск): ETF на индексы, дивидендные акции, ПИФы.

- Агрессивный (высокий риск): акции роста, криптовалюты, венчурные инвестиции.

Правила:

- Диверсифицируйте активы (не менее 5–7 инструментов).

- Ребалансируйте портфель раз в 6–12 месяцев.

- Избегайте «горячих» советов из соцсетей — опирайтесь на анализ.

7. Установите контрольные точки

Разбейте годовой план на квартальные и месячные этапы:

- Ежемесячно: сверяйте бюджет, корректируйте траты.

- Ежеквартально: переоценивайте цели, проверяйте инвестиционный портфель.

- В середине года (июль 2026): полный аудит финансов, как в 2025‑м.

- В январе 2027 года: подведите итоги, начните цикл заново.

Этап 8. Мотивация и привычки

Чтобы план работал, внедрите финансовые привычки:

- «Правило 24 часов» — перед крупной покупкой (свыше 5 000 руб.) выждите сутки.

- «Плати себе первым» — откладывайте сбережения до любых трат.

- «5 минут в день» — записывайте расходы вечером.

- «Без наличных» — используйте карты с кешбэком и контролем лимитов.

- «Один день без покупок» — раз в неделю отказывайтесь от любых трат.

Психологический лайфхак:

Визуализируйте цели. Например:

- Фото мечты (квартира, путешествие) на видном месте.

- График роста сбережений в приложении.

- «Банка целей» — складывайте монеты в ёмкость с надписью «Отпуск 2026».

Итог: ваш план действий на январь 2026 года

- Неделя 1: соберите документы 2025 года, заполните таблицы доходов/расходов.

- Неделя 2: проанализируйте активы/обязательства, подсчитайте чистый капитал.

- Неделя 3: сформулируйте 3–5 целей на 2026 год, рассчитайте бюджет.

- Неделя 4: настройте учёт (приложение/таблицы), автоматизируйте платежи и сбережения.

Теперь у вас есть чёткий алгоритм, чтобы превратить хаос цифр в управляемую финансовую систему. Но процесс будет эффективнее, если вы:

- Подпишитесь на мой канал — здесь вы найдёте:

шаблоны бюджетов и чек‑листы;

разбор реальных кейсов;

актуальные советы по налогам и инвестициям. - Поделитесь в комментариях:

Какие итоги 2025 года вас удивили?

Какая цель на 2026 год кажется самой сложной?

Помните: финансы — это не про ограничения, а про свободу выбирать жизнь, которую вы хотите. Начните сегодня, и уже через год вы увидите результаты!

P.S. Если вам нужна индивидуальная консультация по вашему финансовому плану — пишите в личные сообщения. Я помогу найти «узкие места» и составить стратегию под ваши цели.