В этой статье я расскажу, какую СНО (систему налогообложения) и в каких ситуациях выгоднее применять.

В статье буду учитывать вид налогообложения «Доходы» — и в случае УСН, и в случае АУСН.

УСН

Немного об этой СНО:

- Базовая ставка на УСН «Доходы» — 6%, могут быть и льготные ставки, начиная от 0%.

- Фиксированные взносы в 2026 году — 57 390 рублей. Платить надо в любом случае — даже если доход 0 рублей.

- ПФР 300 (взносы с доходов свыше 300 000 рублей) — 1% от дохода-300 0000.

- Налог УСН — можно уменьшать на начисленные взносы.

- Надо сдавать отчётность (уведомления по ЕНП и декларацию по УСН).

- Каких-то особых ограничений нет (по доходу это 490,5 млн рублей на 2026 год).

В целом это полноценная СНО, которую обычно применяют все ИП. Не подойдёт только в особых случаях: если участвуете, например, в каких-то тендерах или торгах, где обязательно должна быть ОСНО или ваши КА (контрагенты) применяют НДС и не сотрудничают с теми, кто не выставляет счета с НДС.

Если применяете АУСН, то на УСН можно будет перейти только с начала нового календарного года или через 12 месяцев, если начали применять АУСН в середине года.

АУСН

Немного об этой СНО:

- Базовая ставка на АУСН «Доходы» 8%.

- Не надо оплачивать взносы.

- Не надо сдавать отчётность.

- Есть ряд ограничений: доход до 60 млн рублей в год; не должно быть открытых счетов ИП в неуполномоченных банках; регион, где вы прописаны, должен входить в список регионов, где разрешено применять АУСН (почти все уже); нельзя работать по Агентскому договору, если вы выступаете Агентом.

- При этом для работы с маркетплейсами эта СНО подходит, начиная с 2025 года.

В целом это идеальный вариант для начинающего ИП (который не уверен в своих доходах) или для того, кто превысил лимит по УСН и стал плательщиком НДС.

Можно перейти на АУСН, если применяете УСН с 1 числа любого месяца или с начала нового календарного года.

Что выгоднее

Это зависит от доходов. Разберём несколько ситуаций:

- Доход превысил 20 млн рублей (или 15 млн в 2026 году) и вы становитесь плательщиком НДС (УСН+НДС).

В этом случае АУСН будет более выгодной СНО.

Пример: при доходе в 30 млн рублей:

- На УСН+НДС придётся заплатить суммарно около 2 820 000 рублей. Т.е. налоговая нагрузка с учётом уменьшений составляет в районе 9,4%.

- На АУСН при таком же доходе вы заплатите 8%, а именно: 2 400 000 рублей.

2. Если годовой доход не превышает, примерно, 750 000 рублей, то АУСН выгоднее, чем УСН.

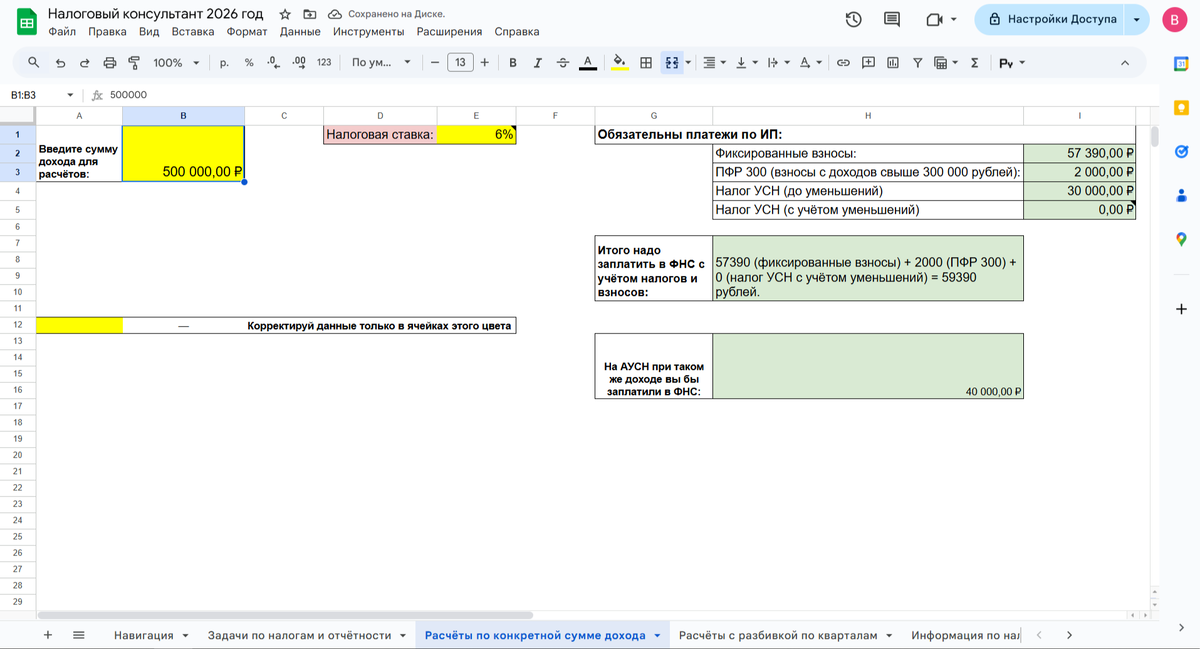

Пример: при доходе в 500 000 рублей:

- На УСН общая налоговая нагрузка составит 59 390 рублей.

- На АУСН общая налоговая нагрузка составит 40 000 рублей.

3. Если годовой доход более 800 000 рублей, то УСН уже получается выгоднее, чем АУСН.

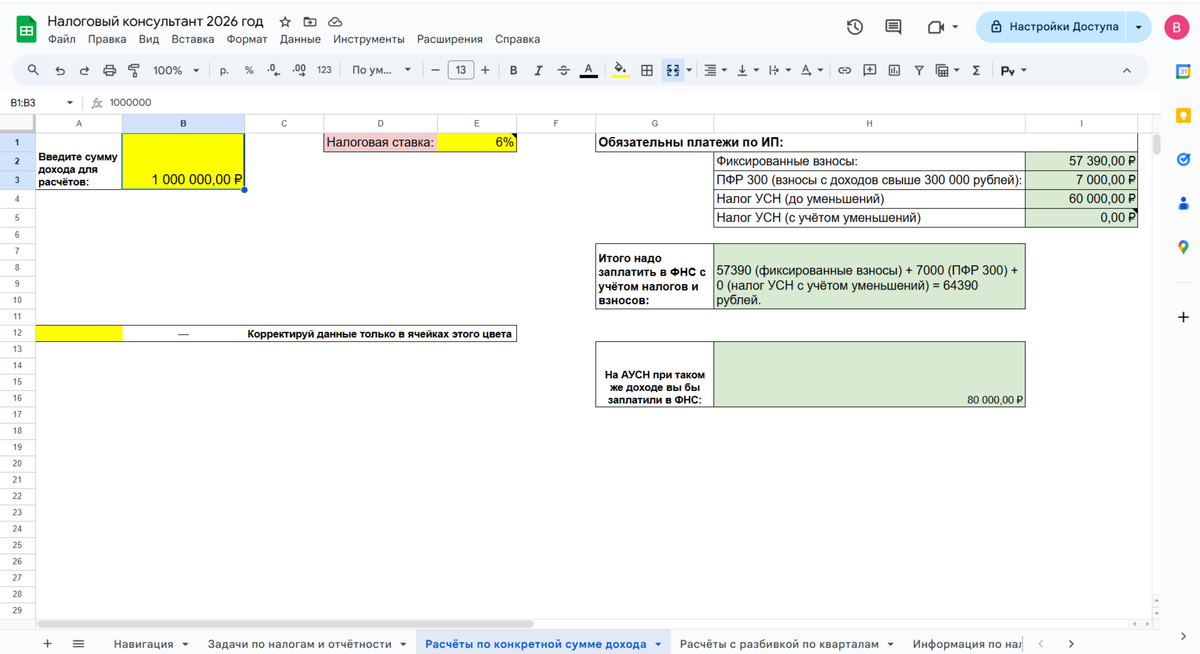

Пример: При доходе в 1 000 000 рублей:

- На УСН общая налоговая нагрузка составит 64 390 рублей.

- На АУСН общая налоговая нагрузка составит 80 000 рублей.

Примечание

Я создал специальный калькулятор — с помощью него на листе «Расчёты по конкретной сумме дохода» можете самостоятельно рассчитать налоговую нагрузку на УСН и АУСН.

Для этого надо будет только ввести сумму дохода в ячейке B1(3).

Важно — редактировать сам файл не получится. Для изменений добавьте его в свой аккаунт: Файл → Создать копию → Создать Копию.