Отошлю вас на один эпизод мультфильма Гадкий Я, первая часть. В этом эпизоде Грю идет в банк Lehman Brothers за кредитом для постройки ракеты. В просторной зале, по обе стороны, рядком стоят колонны. Первые колонны собой удерживает счастливый обладатель кредита. Замыкает ряд он же, но раздавленный тяжестью обслуживания кредита.

Представляю вам видео с этим эпизодом.

Старожилы рынка – те, кто торгует с 2000х годов – знает какой была пиар компанию о выгоде пенсионных накоплений. Из каждого утюга с 2009 года кричали – внеси на свой накопительный пенсионный счет 10 000 рублей и государство удвоит (максимальная сумма от государства была 12 000,00 рублей). Сегодня примерно такая же риторика по отношению к счетам ПДС – программа долгосрочных сбережений.

Важным в риторике руководства страны было следующее – по выходу на пенсию владелец накопительной пенсии может разом снять всю накопленную сумму.

Какую бы сумму получил человек, скажем, возрастом 30 лет в 2009 году, при выходе на пенсию, если вложил свои 10 тр., а государство удвоило их?

Таким образом, у нас получаются следующие вводные данные:

- Срок до выхода до выхода на пенсию (берем 65 лет для мужчин): 25 лет.

- Берем доходность инвестирования 6% (по минимуму). Выше инфляции — оптимистичный, но возможный сценарий для длительного горизонта. Если учитывать сегодняшние реалии, то средняя ставка рефинансирования с 2009 по 2025 год составила примерно 10% годовых.

- Все полученные доходы реинвестируются. До наступления пенсионного возраста вы не можете вывести деньги.

- Сумма 20 тр., из них 10 тр. свои и 10 тр вносит государство.

Итого, сумма на руки будущему пенсионеры составит:

- при доходности инвестиций 6%: 20 000,00 * (1+0,06)^25= 85 830,00 рублей.

- при доходности инвестиций 10%: 20 000,00 * (1+0,10)^25= 216 694,10 рублей

По данным Пенсионного фонда России, общий объем добровольных взносов граждан в рамках Государственной программы софинансирования пенсии за период с 2009 года по декабрь 2014 года составил около 38,1 млрд. рублей.

На сегодня общий объем накопительной части пенсии составляет примерно 7,2 трлн.рублей.

И с 1го января 2015 года что-то пошло не так, или вступил второй этап реализации программы изъятия у населения и бизнеса бесплатных, необязательных к возврату, денежных средств. Здесь законодатели начали колдовать над пенсионной реформой.

Итак, основные этапы.

- Сбор денег у населения и бизнеса. Массовая реклама, бесплатное софинансирование, дали населению жезл власти над своими деньгами.

- Поэтапная заморозка программы – чтобы не вызвать волну недовольства.

- заморозка программы софинансирования

- заморозка отчислений работодателями в накопительную часть пенсии. Теперь все деньги уходят в основную, в страховую, часть пенсии

- подъем пенсионного возраста.

- запрет переводить накопительную часть пенсии в НПФ для тех, кто ранее не позаботился об этом. Деньги этих бедолаг остаются в кармане государства, а именно в Социальном фонде России (СФР). Сейчас в нем примерно 2,6 трлн.рублей.

- Сбор урожая или спасение ПФР от невыплат по своим обязательствам.

Немного лирики и предвестники событий…

Еще до 2018 года, я ясно понимал, что повышение пенсионного возраста неизбежно. Но даже в самых смелых ожиданиях от ПФР и Правительства РФ я не мог предположить, что дойдет до откровенного воровства накопительной части и мечты будущих пенсионеров о том, что они в свой 65 день рождения (у женщин в 60 лет) они одной суммой заберут все то, что накопили.

Тогда, задолго до 2018 года мои партнеры по биржевой торговли – управляющие пенсионными накоплениями и работающие в ПФР – показали мне столбчатую диаграмму. По оси Х – абсцисс отложные года, по оси Y-ординат отложены сумму поступлений и выплаты. Уже тогда график показывал к 2023-2028 году наступление серьезного дефициты в ПФР – с 2025 года поступления начинают не поспевать за объемом выплат. Если выразиться жаргоном трейдеров облигациями – у ПФР наступил бы технический дефолт по своим обязательствам.

Если мне и моим партнерам была известна и понятна эта информация, то ПФР и Правительству РФ она была известна много заранее. Отсюда их рьяное желание реформировать пенсионную систему РФ с 2009 года.

Итак, поехали дальше…

До ноября 2025 года сам ПФР, Правительство РФ и суды РФ всячески отказывали людям в единовременной выплате накопительной части. Вначале накладывали ограничения на размер выплат, дабы успокоить состоявшихся пенсионеров. С 1го января вовсю начали рекламировать ПДС - та же программа софинансирования пенсии от 2009 года. И теперь слышим рекомендации из каждого утюга советы финансистов, великих экономистов, чиновников и т.д о том, что выгоднее пенсионеру выходить на пенсию на пять лет позже. За эти пять лет сумма пенсии чуть ли не удвоится – как страховая, так и накопительная.

И чтобы устранить пересуды, выкосить надежды остается придать желаемое ПФР, Правительству РФ законное основание:

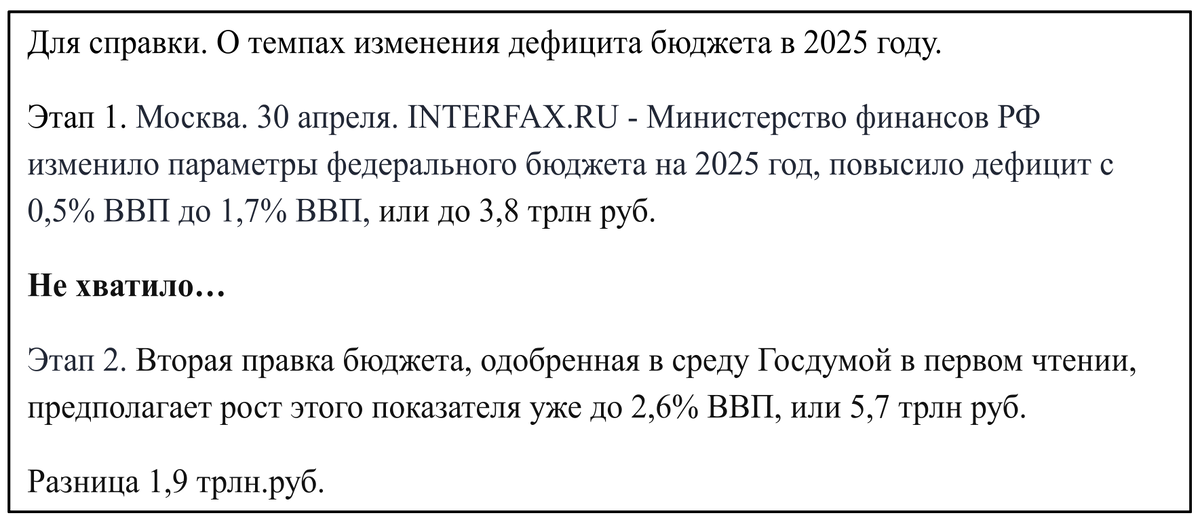

Таким образом, накопительная часть пенсии приравнена к страховой части пенсии. 270 месяцев 22,5 лет этот тот же период дожития, что и для расчета страховой пенсии. А значит Правительство РФ может смело и бесплатно использовать 7,2 трлн.рублей, которые накопило население на своих накопительных счетах. Из них 1,9 трлн.рублей находится прямо в кармане Правительства РФ – быстрая доступность. Остальные 5,3 трлн.рублей в НПФ.

Делаем простой, но неприятный вывод, который, однако, приносит пользу экономике страны и на некоторое время даёт спасательный жилет Пенсионному фонду (ПФР):

- Дефицит бюджета на 2026 год будет покрыт “своими деньгами”, без излишних заимствований.

- Если Правительство РФ и Минфин опять прибегнут к повышению порога дефицита бюджета (как это вечно делают США с своим порогом госдолга), то на один год хватит накопительных средств для восполнения дефицита. Только на один год.

- Технический дефолт ПФР сместился к 2030 году после последнего повышение пенсионного возраста. Если в ближайшие время: 2026-2027 года ситуация с доходом бюджета не исправится, если среднегодовой темп роста ВВП не будет более 3х процентов, Правительству ничего не останется как повысить пенсионный возраст еще на 5 лет.

- Однозначно нас ждет реформа с пенсионными накоплениями в 2026 году. Особенно с теми, которые находятся в НПФ. По мне видится следующий самый щадящей пункт изменений, чтобы уж откровенно не “обидеть” будущих пенсионеров: повысить долю обязательного инвестирования пенсионных накоплений в государственные бумаги или ввести полный запрет на их инвестирование в частный сектор.

- Ваш вариант…

В любом случае, пенсионные деньги дадут воздуха экономике страны на год-два. Поэтому ожидаем в 2026-2027 году каких-то амбициозных, сильных и бескомпромиссных решений со стороны руководства.

Если честно, уважаемые подписчики, я хочу, чтобы выход из сложившейся тяжёлой ситуации в стране произошёл по сценарию, который Русь прошла после Куликовской битвы в XIV веке: через испытание — к консолидации и возрождению.

Кто этот раздавленный?

- Экономика РФ

- Капец экономике США

- Будущий пенсионер РФ

____________________

Подписывайтесь на мой открытый TG-канал

Подписывайтесь на мой YouTube канал

#пенсия #экономика #финансы #деньги #государство #реформы