В инвестиционном сообществе бытует мнение, что альфа — способность обыгрывать рынок — это то, к чему должен стремиться каждый инвестор. И в этом есть логика. При прочих равных, чем больше альфа, тем лучше.

Однако наличие даже устойчивой альфы само по себе не гарантирует лучших инвестиционных результатов. Почему? Потому что альфа всегда относительна и зависит от того, что в целом происходит на рынке. Если рынок чувствует себя плохо, альфа может вас не спасти. Давайте разберём это на примере.

Автор статьи — Ник Маджулли. Ник — юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Представим двух инвесторов: Алекса и Пэта. Алекс — очень талантливый инвестор, который каждый год обгоняет рынок на 5%. Пэт, наоборот, инвестирует плохо и ежегодно проигрывает рынку те же 5%. Если Алекс и Пэт начнут инвестировать одновременно, то Алекс будет каждый год опережать Пэта на 10%.

Но что, если Пэт начал инвестировать в другое время? Может ли возникнуть ситуация, при которой Пэт обгонит Алекса, несмотря на выдающиеся способности последнего?

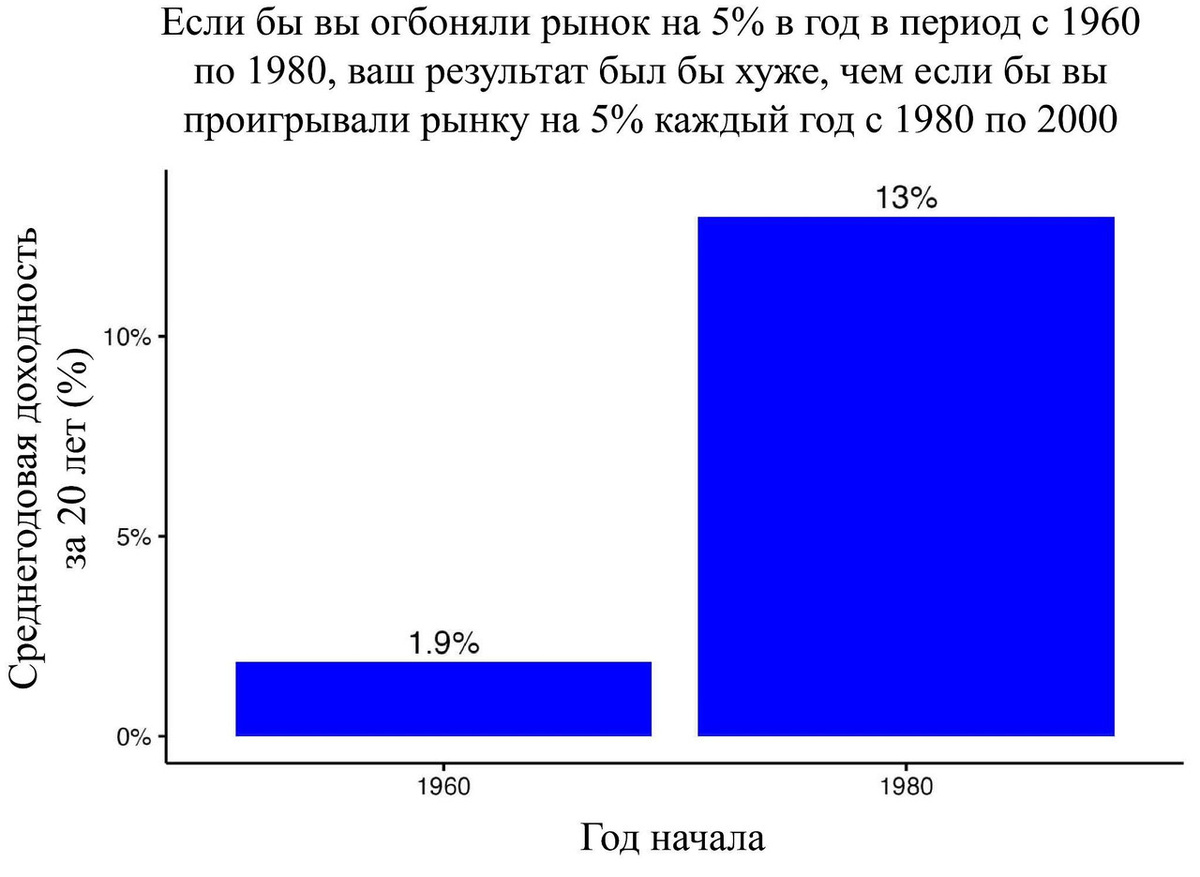

Да, может. Если бы Алекс инвестировал в акции США с 1960 по 1980 год, а Пэт — с 1980 по 2000 год, то через 20 лет результат Пэта оказался бы лучше. Это хорошо видно на графике ниже, где показаны среднегодовые доходности американского рынка акций за эти два двадцатилетних периода:

В этом примере Алекс зарабатывал бы 6,9% в год (1,9% + 5%) в период с 1960 по 1980, а Пэт — 8% в год (13% − 5%) в период с 1980 по 2000. Несмотря на то, что Пэт был значительно менее удачливым инвестором, итоговый результат у него оказался бы лучше.

Но что, если Алексу пришлось бы соревноваться с настоящим соперником? До этого мы сравнивали его с Пэтом, который ежегодно проигрывает рынку 5%. В реальности же Алекс конкурировал бы не с Пэтом, а с индексным инвестором, который просто повторяет рыночную доходность.

В таком сценарии Алекс мог бы обыгрывать рынок на целых 10% в год в период с 1960 по 1980 — и при этом всё равно проиграть обычному индексному инвестору, начавшему инвестировать с 1980 по 2000 год.

Я понимаю, что это довольно экстремальный пример, почти статистический выброс. Но вы удивитесь, как часто на практике наличие альфы всё равно приводит к отставанию от рынка. На графике ниже показана зависимость количества «проигранных» 20-летних периодов от величины альфы на всех возможных 20-летних интервалах с 1871 по 2025 год:

Как вы можете заметить, при отсутствии альфы (0%) вероятность отстать от индексного инвестора примерно равна подбрасыванию монеты — около 50%. По мере роста альфы вы действительно начинаете проигрывать рынку реже, поскольку ваша доходность увеличивается. Однако растёт она не так сильно, как можно было бы ожидать. Например, даже при альфе в 3% на 20-летнем горизонте всё равно существует около 25% вероятности проиграть рынку на другом историческом периоде.

Кто-то может возразить, что относительная доходность — это главное. Но я с этим не согласен. Что бы вы выбрали: получить доходность, сопоставимую с рыночной, в обычный период или потерять меньше денег, чем остальные (благодаря положительной альфе) во время Великой депрессии? Я бы выбрал первый вариант.

В конце концов, рыночная доходность в большинстве случаев приводит к вполне достойному результату. Как видно на графике ниже, реальная среднегодовая доходность акций США по десятилетиям значительно колебалась, но чаще всего оставалась положительной (десятилетие 2020-х учитывает годовые доходности по 2025 год).

Всё это показывает, что, несмотря на важность инвестиционных навыков, во многих случаях решающую роль играют именно результаты рынка. Иначе говоря — молите Бога о бете, а не об альфе.

Если говорить технически, β («бета») — это мера того, насколько доходность актива, по ожиданиям, будет изменяться относительно движений рынка. Например, если акция имеет бету, равную 2, то при росте рынка на 1% она вырастет на 2%, и наоборот. Однако для простоты далее я буду называть бетой саму рыночную доходность (то есть считать бету равной 1).

Хорошая новость заключается в том, что если рынок не обеспечил достаточной «беты» в одном периоде, он вполне может сделать это в следующем. Это хорошо видно на графике ниже, где показана скользящая 20-летняя среднегодовая доходность американских акций с 1871 по 2025 год:

Этот график наглядно показывает, как быстро доходности могут «выстреливать» вверх после периода слабых результатов. Например, если бы вы вложились в акции США в 1900 году, то ваша среднегодовая доходность за следующие 20 лет была бы близка к 0%. Но если бы вы начали инвестировать всего на 10 лет позже, в 1910 году, то среднегодовая доходность за последующие 20 лет составила бы уже около 7%. Человек, начавший инвестировать в 1929 году, получил бы лишь около 1% среднегодовой доходности, тогда как тот, кто вошёл в рынок летом 1932 года, — около 10%.

Такая огромная разница в результатах ещё раз подчёркивает, насколько общая динамика рынка (бета) важнее индивидуального инвестиционного мастерства (альфа). В этот момент вы можете подумать: «Ник, я не могу контролировать то, что происходит на рынке. Почему это вообще должно меня волновать?»

Потому что это освобождает. Освобождает от зацикливания на том, что вам неподвластно, и позволяет сосредоточиться на том, что вы действительно можете контролировать. Вместо ощущения, что рынок — это хаос, на который вы никак не влияете, стоит воспринимать его как фактор, о котором не нужно беспокоиться. Как ещё одну переменную, которую не имеет смысла оптимизировать, потому что вы всё равно не можете этого сделать.

А что вы можете оптимизировать вместо этого? Свою карьеру, уровень сбережений, здоровье, отношения с семьёй и многое другое. Всё это создаст на протяжении жизни гораздо большую ценность, чем дополнительные пару процентов доходности портфеля.

Повышение зарплаты всего на 5% или удачное карьерное решение способны увеличить ваши пожизненные доходы на сотни тысяч — а иногда и больше. Поддержание хорошей физической формы может существенно сократить будущие расходы на медицину. Взаимодействие с семьёй способно стать примером, который повлияет на их будущее. Польза от таких решений многократно превышает то, на что может рассчитывать большинство инвесторов в попытках обогнать рынок.

Поверьте мне. В 2026 году сосредоточьтесь на действительно важных вещах.

И молите Бога о бете, а не об альфе.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.