Статья посвящается трейдерам, которые устали от трейдинга. Разуверились в способности понимать рынок и хотят попробовать себя на ниве спокойного инвестирования на средне- и долгосрок.

Откуда "дровишки"

Идея предложить "Умное усреднение" появилась не на пустом месте. Осенью 2025 года мне пришла в голову идея всегда делить позицию на две равные части. Но не так, как это делается, например, в стратегии "Снайпер" *.

В стратегии "Снайпер" предусматривается частичное закрытие позиции на 50% после достижения ценой несущественного профита, что позволяет минимизировать последующий убыток и в идеале свести его к нулю. Самокритичные ребята. Те, кто эту стратегию создавал. Но зато честно.

Дело в том, что область поиска входа всегда имеет определённую ширину. Как поддержка, так и сопротивление, от которых мы стремимся войти в рынок, никогда не являются точкой или ровной прямой, а практически всегда это некая волнистая линия. То есть, чаще всего мы ищем входа в позицию в диапазоне.

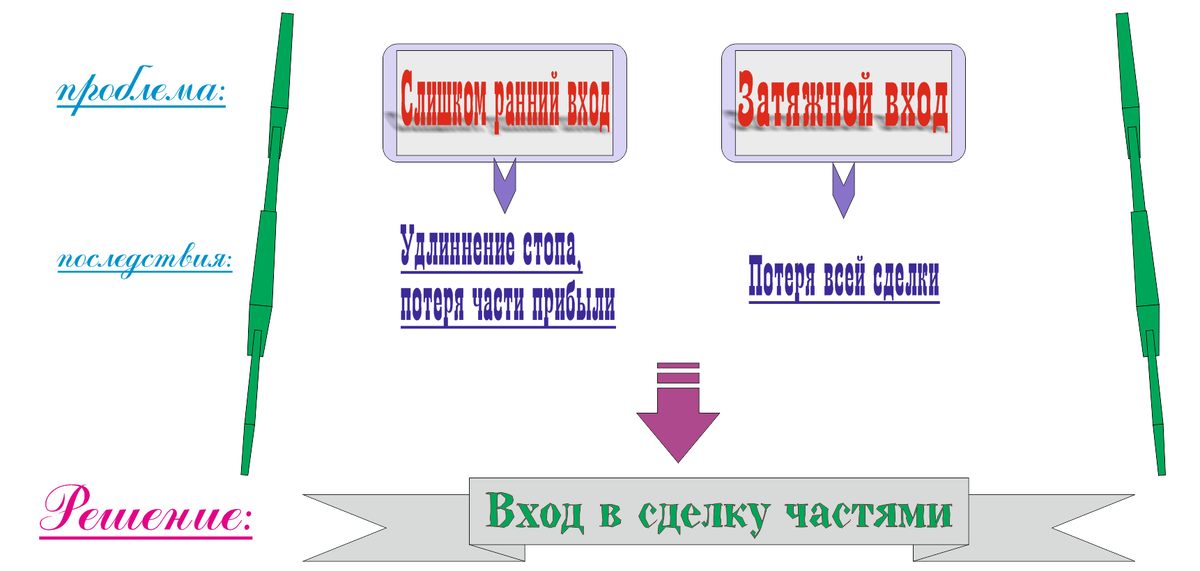

Так же было замечено, что как бы ни была хороша позиция, крайне редко бывает так, что цена после входа идёт в профит моментально. Гораздо чаще торговать мешают два обстоятельства.

- Сначала цена заходит в просадку пунктов на 10 или даже больше. А потом уже разворачивается в профит.

- Ещё чаще происходит другое. Рынок не доходит до точки входа несколько пунктов, улетает в нужную сторону и не даёт получить профит.

Передо мной встала задача, как устранить эти два фактора, которые сильно мешают зарабатывать.

Стоп-лосс должен быть минимальным, но достаточным для того, чтобы исключить закрытие сделки "рыночным шумом". Если величина фактического стоп-лосса на безопасных уровнях позволяет это сделать, то первую половину позиции открываю от касания диапазона поиска сделки. Если не позволяет, то жду, когда цена продвинется дальше, "поджимая" вход к "лосю".

Вторая половина позиции уходит в рынок от самой ближней (к стоп-лоссу) границы диапазона поиска сделки. Стоп получается самый короткий, а предполагаемый профит самый длинный.

Деление позиции на части решает обе поставленные проблемы. С одной стороны, мы получаем возможность войти в сделку раньше и частично закрыть профит на ближайшей цели, что повышает шансы и на вход и на получение прибыли. С другой стороны, мы имеем возможность нащупать лучшую цену открытия второй половиной позиции и удлинить профит, насколько это только возможно в краткосрочной торговле.

Итак, этот подход уже показал свою эффективность. Но что там с инвестированием? Можно ли использовать данную идею для оптимизации процесса покупки акций?

Деление позиции в инвестировании

Я задал себе вопрос. Что нужно сделать, если мы отбросим идею анализировать рынок вовсе. Какая стратегия покупки акций на перспективу в таком случае будет оптимальной.

Предположим, что наша задача состоит в том, чтобы купить дёшево, а продать дороже. Но при этом мы лишены возможности анализировать рынок. Не понимаем, как это делать, не получается, не хотим.

Применим в инвестировании схожий подход, который был описан выше, но доработаем его так, чтобы можно было иметь гибкую позицию, позволяющую забирать прибыль частями, вновь перезаходить в рынок и иметь при этом достаточный финансовый резерв для добавления в покупки. При этом будем стремиться время от времени улучшать среднюю цену покупок, но в то же время не передерживать позиции, а своевременно фиксироваться в момент роста актива.

Вычислим средний месячный диапазон свечи за прошедший год выбранного для инвестирования актива. Для примера возьмём акции Сбербанка России.

В принципе, можно воспользоваться стандартным индикатором ATR, вычисляющим среднюю волатильность за период. Но я предпочитаю считать вручную. Измеряем на графике все диапазоны месячных свечей от лоу до хая, складываем их и делим на 12 месяцев. Получается число, приближённо равное для акций Сбербанка 30.00 пунктам. Это будет максимальный тейк-профит, который мы будем стремиться заработать в моменте самой лучшей частью нашей инвестиционной позиции.

Суть заключается в том, что при хорошем трендовом ходе цены такую прибыль будет реально получить в оптимально короткий срок, после чего наиболее вероятным станет не продолжение тренда, а коррекция цены, которую нет нужды полностью пересиживать в сделке. Логичнее всего будет эти денежки частично, а иногда и полностью своевременно забирать.

В случае же неудачного развития событий мы станем заходить в позицию частями по правилам умного усреднения, которые подробно рассмотрю далее в статье, и получим максимальный шанс, ничего не зная о трендах, коррекциях и прочем теханализе, выудить донышко. Войти в рынок как можно ближе к самой лучшей цене покупки. Разумеется, только частью позиции.

Правило девяти

Дальше сделаем следующее: полученный среднемесячный диапазон разделим на 9. Почему именно так? Потому что в ходе торговли будем стремиться фиксить позицию третями. А 9 без остатка делится на 3. При этом частей позиции будет не 3 и не 6 по той причине, что в ходе борьбы за живучесть позиции (есть среди читателей подводники?) нам необходимо оставлять максимально долго кешевый резерв для поддержания лонгов. Это станет особенно важным, если цена пойдёт не в ту сторону, в которую нам нужно. То есть, вниз она пойдёт.

В следующей части статьи мы подробнее остановимся на применении Правила девяти.

Рассмотрим всю процедуру поэтапного входа в рынок акций выбранного актива, частичного и полного покрытия нашей суммарной позиции в разных вариантах движения цены и прикинем нашу идею на реальный график акций Сбербанка.