Ключевая ставка ЦБ сейчас 16%, и банки щедро раздают приветственные проценты новым клиентам — до 17% годовых. Это идеальное время, чтобы положить деньги под хороший процент.

Главное: ставки часто ограничены 2–3 месяцами, суммами и условиями для “новичков”. Все депозиты застрахованы АСВ до 1,4 млн ₽ в одном банке.

💰 На минимальный остаток: держите сумму стабильной — проценты на всю

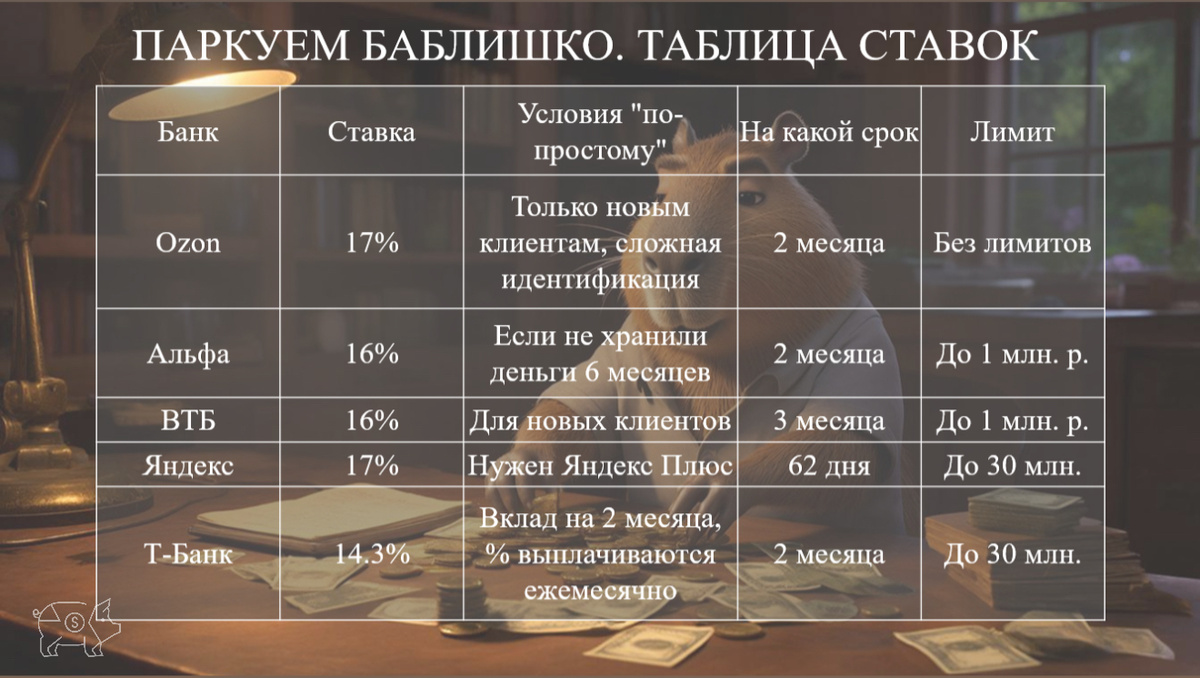

- Ozon Банк: 17% первые 2 месяца новым клиентам, без лимита по сумме. Идентификация в пунктах Ozon или с представителем.

- Альфа-Банк «Альфа-Счёт»: 16% первые 2 месяца (до 1 млн ₽, премиум — до 10 млн) для тех, кто не держал деньги в Альфе последние 180 дней. Открывайте в конце месяца для максимума.

- ВТБ Накопительный счет: До 16% приветственные первые 3 месяца (до 1–10 млн в зависимости от пакета). Плюс бонус 1 000 ₽ за дебетовую карту.

🆓 На ежедневный остаток: пополняйте и снимайте свободно

- Яндекс Банк «Сейвы»: 17% первые 62 дня с подпиской Яндекс Плюс (до 30 млн ₽ суммарно на 10 счетах). Проценты ежедневно, требуется встреча с представителем.

Короткий фиксированный вклад

- Т-Банк (Тинькофф): Около 14,3% на 2 месяца с ежемесячной выплатой процентов (до 30 млн ₽, можно открыть до 8 вкладов одновременно).

Ставки приветственные — проверяйте актуальность на сайтах банков перед открытием. Хитрость: открывайте в последний день месяца, чтобы “минимальный остаток” работал в вашу пользу.

📌 Альтернативы: 15–16% + без лимитов

Фонды денежного рынка — отличная замена накопительным счетам. Доходность близка к ключевой ставке минус комиссия, ежедневная капитализация, нет ограничений по сумме/сроку, вывод в любой день без потери процентов.

Лучше покупать у “родного” брокера (без комиссий за сделки):

- LQDT (ВТБ) — комиссия 0,21%

- SBMM (Сбер) — 0,2%

- BCSD (БКС) — 0,4%

ℹ️ Нюанс: брокер ввел комиссию 0,3% за продажу.

- AKMM (Альфа) — 0,6%

- TMON (Тинькофф) — до 1,2%

В условиях высокой ставки фонды часто выгоднее вкладов, особенно для сумм >10 млн.

🐷 Для рисковых: Инвест-стузинг

Любители адреналина могут попробовать “стузинг” — схемы с маржинальным кредитованием у брокеров (деньги под залог активов почти бесплатно). При правильном подходе — 60–100% годовых! Но это высокорискованно, требует опыта. Подробности в “стузинг-фермах” — ищите в инвест-сообществах. Про «Денежные фермы» напишу отдельный пост в телеграмме. Как раз на днях протестирую ещё одну и вернусь с реальными цифрами, не пропустите👇

Выбирайте под свои нужды и не кладите все яйца в одну корзину. Удачных процентов в 2026! 💰

💬 А какой вариант выбрали бы вы? Делитесь в комментариях!

Если интересно узнать про более сложные стратегии с доходностью выше 20% — пишите, сделаем отдельный обзор.

---

#финансы #инвестиции #накопительный_счёт #вклады #проценты #доход #деньги #банки #2026 #финансовая_грамотность