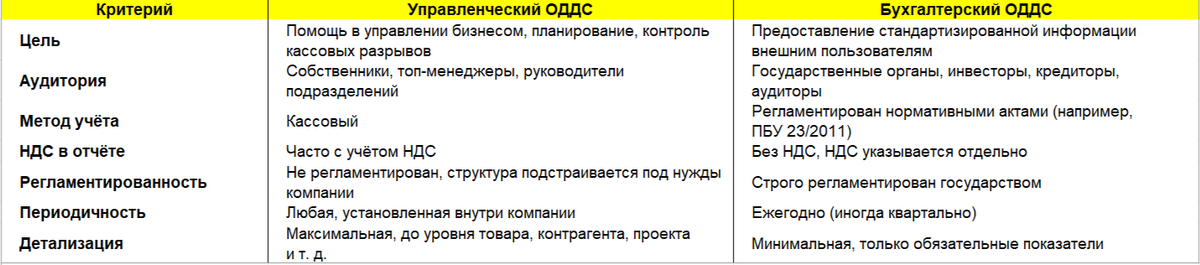

Отчёт о движении денежных средств (ОДДС) в управленческом и бухгалтерском учёте различаются по целям, аудитории, методологии, детализации и другим параметрам.

👨💻Цели и аудитория

⏺Управленческий ОДДС предназначен для внутреннего использования: он помогает руководству компании контролировать денежные потоки, планировать бюджет, избегать кассовых разрывов, анализировать эффективность операционной деятельности и принимать управленческие решения. Аудитория — собственники, топ-менеджеры, руководители подразделений.

⏺Бухгалтерский ОДДС — часть обязательной финансовой отчётности, которая сдаётся в государственные органы (например, в ФНС). Его цель — предоставить внешним пользователям (налоговым службам, инвесторам, кредиторам) стандартизированную информацию о движении денег в компании.

👨💻Методология и принципы отражения данных

⏺В управленческом ОДДС часто отражают поступления и платежи с учётом НДС, если организация применяет общую систему налогообложения. Это позволяет понимать текущие остатки денег в компании. Также в нём может учитываться заработная плата с НДФЛ и страховыми платежами. Отчёт составляется по кассовому методу (отражает фактические поступления и выплаты).

⏺В бухгалтерском ОДДС поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС. НДС и акцизы указывают отдельно, в свёрнутом виде, в составе денежных потоков от текущих операций. Отчёт составляется в соответствии с нормативными актами (например, ПБУ 23/2011).

👨💻Регламентированность и форма

⏺Управленческий ОДДС не регламентирован государством. Компания самостоятельно определяет структуру отчёта, уровень детализации, периодичность составления и другие параметры в соответствии с внутренними потребностями. Например, можно детализировать данные по проектам, подразделениям, центрам финансовой ответственности.

⏺Бухгалтерский ОДДС имеет строгую форму и правила заполнения, утверждённые государством (например, приказом Минфина или ФСБУ). Например, с 2025 года используется новая форма отчёта согласно Приложению 7 к ФСБУ 4/2023, но она носит рекомендательный характер и может корректироваться под фактические показатели бизнеса.

👨💻Периодичность

⏺Управленческий ОДДС может формироваться с любой периодичностью, удобной для управления бизнесом: ежедневно, еженедельно, ежемесячно и т. д..

⏺Бухгалтерский ОДДС составляется ежегодно (иногда квартально) в соответствии с законодательством.

👨💻Детализация

⏺В управленческом ОДДС возможна глубокая детализация данных — до уровня товара, контрагента, проекта, подразделения и т. д. Это позволяет проводить детальный анализ и принимать точечные решения.

⏺Бухгалтерский ОДДС ориентирован на минимальный набор обязательных показателей, требуемых законодательством.

Детализация ограничена рамками нормативных актов.

👨💻Дополнительные особенности

⏺В управленческом ОДДС может учитываться информация, не отражаемая в бухгалтерском учёте, например, прогнозы, планы, нефинансовые показатели.

⏺Бухгалтерский ОДДС должен включать только подтверждённые документально данные, соответствующие требованиям к первичным документам

А для полного понимания разницы между управленческим ОДДС и бухгалтерским ОДДС в таблице:

Таким образом, управленческий ОДДС ориентирован на гибкость и глубину анализа для внутренних нужд, а бухгалтерский — на стандартизацию и соответствие законодательным требованиям для внешних пользователей.

#ОДДС #финансы