Поэтому: (давление на маржу, рост долга, CAPEX без отдачи) (умеренный рост услуг, контроль затрат) (рост цифровых сервисов, финтеха, повышение ARPU) Сценарий Fair Value (Справедливая стоимость) 🔴 Консервативный~410 ₽ 🟡 Базовый~530 ₽ 🟢 Оптимистичный~685 ₽

📊 DCF-оценка МТС (MTSS)

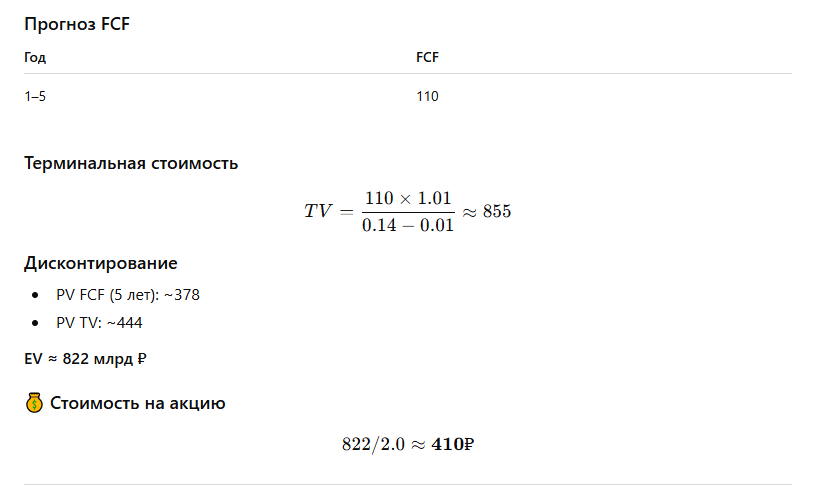

🔢 Исходные данные (нормализованные)

- Тикер: MTSS

- Акций в обращении: ~2,0 млрд

- Нормализованный FCF: ~110 млрд ₽

(средний уровень последних лет с учётом CAPEX и дивидендной политики) - Горизонт прогноза: 5 лет

- Метод: FCFF

- Валюта: млрд ₽

🧠 Особенности МТС (важно для DCF)

- Высокий и стабильный CAPEX

- Зрелый рынок → низкий рост

- Значительная долговая нагрузка

- Компания фактически работает как дивидендный инструмент

Поэтому:

- рост FCF ограничен,

- ставка дисконтирования выше, чем в развитых рынках.

🟥 Консервативный сценарий

(давление на маржу, рост долга, CAPEX без отдачи)

Допущения

- Рост FCF: 0%

- WACC: 14%

- Terminal growth: 1%

🟨 Базовый сценарий

(умеренный рост услуг, контроль затрат)

Допущения

- Рост FCF: 3%

- WACC: 13%

- Terminal growth: 2%

🟩 Оптимистичный сценарий

(рост цифровых сервисов, финтеха, повышение ARPU)

Допущения

- Рост FCF: 5%

- WACC: 12%

- Terminal growth: 3%

📊 Сводная таблица

Сценарий

Fair Value (Справедливая стоимость)

🔴 Консервативный~410 ₽

🟡 Базовый~530 ₽

🟢 Оптимистичный~685 ₽

📌 Сравнение с рынком (логика)

- Рыночная цена МТС обычно ~280–320 ₽

- Даже консервативный DCF выше рынка

- Это означает, что рынок:

сильно дисконтирует долг,

не верит в устойчивость дивидендов,

закладывает рост процентных ставок и рефинансирование.

🎯 Инвесторский вывод

- По DCF МТС выглядит недооценённой

- Это классическая дивидендная value-история

- Основные риски:

рост долга,

давление на свободный денежный поток,

CAPEX > OCF в отдельные годы.

⚠️ Важно (честно)

- DCF не учитывает дивидендную политику напрямую

- Для МТС DDM (дивидендная модель) иногда даже точнее

- Реализация стоимости зависит от:

ставок,

доступа к рынку долга,

решений акционеров.