Механизм сложного процента — это, без преувеличения, один из самых мощных финансовых принципов, который Альберт Эйнштейн называл «величайшим математическим открытием в истории» или «восьмым чудом света».

Давайте разберем его подробно и понятно.

Суть механизма простыми словами

Сложный процент — это начисление процентов не только на первоначальную сумму вклада (основной капитал), но и на ранее начисленные проценты. Проще говоря, это "проценты на проценты".

В отличие от простого процента, где прибыль каждый раз начисляется на одну и ту же первоначальную сумму, сложный процент создает эффект снежного кома: ваши инвестиции растут с ускорением.

Ключевые компоненты формулы

Для расчета будущей стоимости инвестиций (FV — Future Value) используется формула:

FV = PV × (1 + r/n)^(n×t)

Где:

- FV — будущая стоимость инвестиций.

- PV (Present Value) — первоначальная сумма (начальный капитал).

- r — годовая процентная ставка (в десятичной форме, например, 10% = 0.10).

- n — количество периодов начисления процентов в году (ежемесячно — 12, ежеквартально — 4, ежегодно — 1).

- t — срок инвестирования в годах.

Как работает механизм на примере

Допустим, вы вкладываете 100 000 рублей под 10% годовых на 5 лет.

- Простые проценты: Каждый год вы получаете 10% от 100 000 р. = 10 000 р.

Через 5 лет: 100 000 + (10 000 × 5) = 150 000 рублей. - Сложные проценты (с ежегодным начислением):

Конец 1-го года: 100 000 × 1.10 = 110 000 р. (как при простом проценте)

Конец 2-го года: 110 000 × 1.10 = 121 000 р. (проценты начислены уже на 110 000)

Конец 3-го года: 121 000 × 1.10 = 133 100 р.

Конец 4-го года: 133 100 × 1.10 = 146 410 р.

Конец 5-го года: 146 410 × 1.10 = 161 051 рубль.

Итог: Со сложным процентом вы заработали на 11 051 рубль больше, хотя ставка и срок те же.

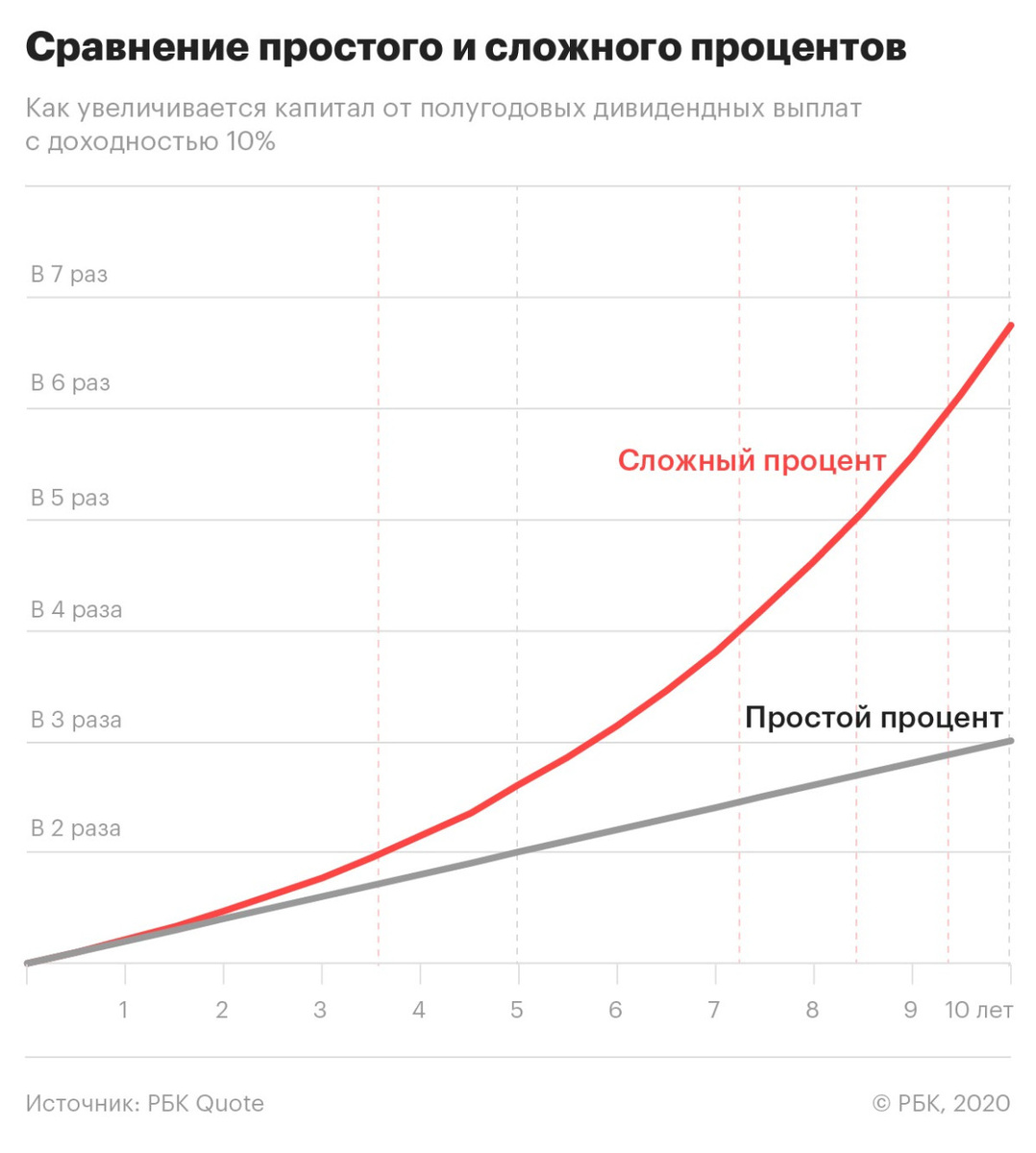

Графическая иллюстрация роста

Представьте две кривые:

- Прямая линия — рост по простым процентам (постоянная скорость).

- Восходящая экспоненциальная кривая — рост по сложным процентам (скорость со временем увеличивается). Чем дольше срок, тем сильнее кривая уходит вверх, обгоняя прямую.

Три главных фактора, усиливающих эффект ("Волшебная тройка")

- Время — самый критичный фактор. Чем раньше вы начинаете, тем больше периодов начисления работает на вас. Даже с небольшой суммой, но большим сроком, можно достичь впечатляющих результатов.

- Ставка доходности (r). Небольшое увеличение ставки сильно влияет на итог в долгосрочной перспективе.

- Частота начисления (n). Чем чаще начисляются проценты (ежемесячно vs ежегодно), тем быстрее работает реинвестирование. Хотя этот фактор менее значим, чем время и ставка.

Практическое применение: где он работает

- Банковские вклады (если в условиях указана капитализация процентов).

- Инвестиции:

Долгосрочные инвестиции в акции (реинвестирование дивидендов).

Облигации (реинвестирование купонов).

Паевые инвестиционные фонды (ПИФы) и ETF (рост стоимости пая).

Пенсионные накопления (НПФ). - Кредиты и долги (работает против вас!):

Проценты по кредитным картам с капитализацией.

Ипотека, потребительские кредиты (часто с ежемесячным начислением).

Вот почему минимальные платежи по кредитке могут не уменьшать основной долг.

Правило 72: быстрая оценка

Полезное эмпирическое правило, чтобы оценить, за сколько лет ваши деньги удвоятся при заданной сложной процентной ставке.

Время удвоения (лет) ≈ 72 / годовая процентная ставка (%)

- Пример: при ставке 10%: 72 / 10 = ~7.2 года.

Важные выводы и предостережения

- Начинайте как можно раньше. Даже небольшие, но регулярные инвестиции со временем дают огромный эффект.

- Реинвестируйте прибыль. Ключ сложного процента — не выводить полученный доход, а добавлять его к "рабочему" капиталу.

- Остерегайтесь сложного процента в долгах. Это тот же механизм, но против вас. Долги с высокими процентами (кредитки) растут лавинообразно.

- Ищите инструменты с капитализацией при сбережениях и инвестициях.

- Терпение — добродетель. Механизм раскрывает всю свою мощь на длинных дистанциях (10, 20, 30 лет).

Итог: Механизм сложного процента — это фундаментальный закон финансового роста. Понимая и применяя его, вы заставляете время и математику работать на создание вашего капитала, а не против него.

Откройте первый вклад на Финуслугах с промокодом RF9PMH442

и получите бонус — до 2 000 ₽.

Войти на Финуслуги: https://lk.finuslugi.ru/registration