Ваши деньги медленно растворяются в воздухе

Представьте: вы положили 100 тысяч рублей под подушку в начале 2025 года. Ничего не делали с ними — просто хранили.

Сегодня, 3 января 2026 года, эти деньги стоят примерно 94-95 тысяч рублей. Остальное "съела" инфляция.

Не магия, не обман. Просто экономический закон: деньги теряют покупательскую способность, если они не работают.

В 2026 году эта проблема усугубится. НДС повысили, рубль слабеет, цены растут. Давайте разбираться: что происходит с инфляцией, почему она опасна, и главное — как защитить свои сбережения.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Что произошло в 2025 и что нас ждет в 2026

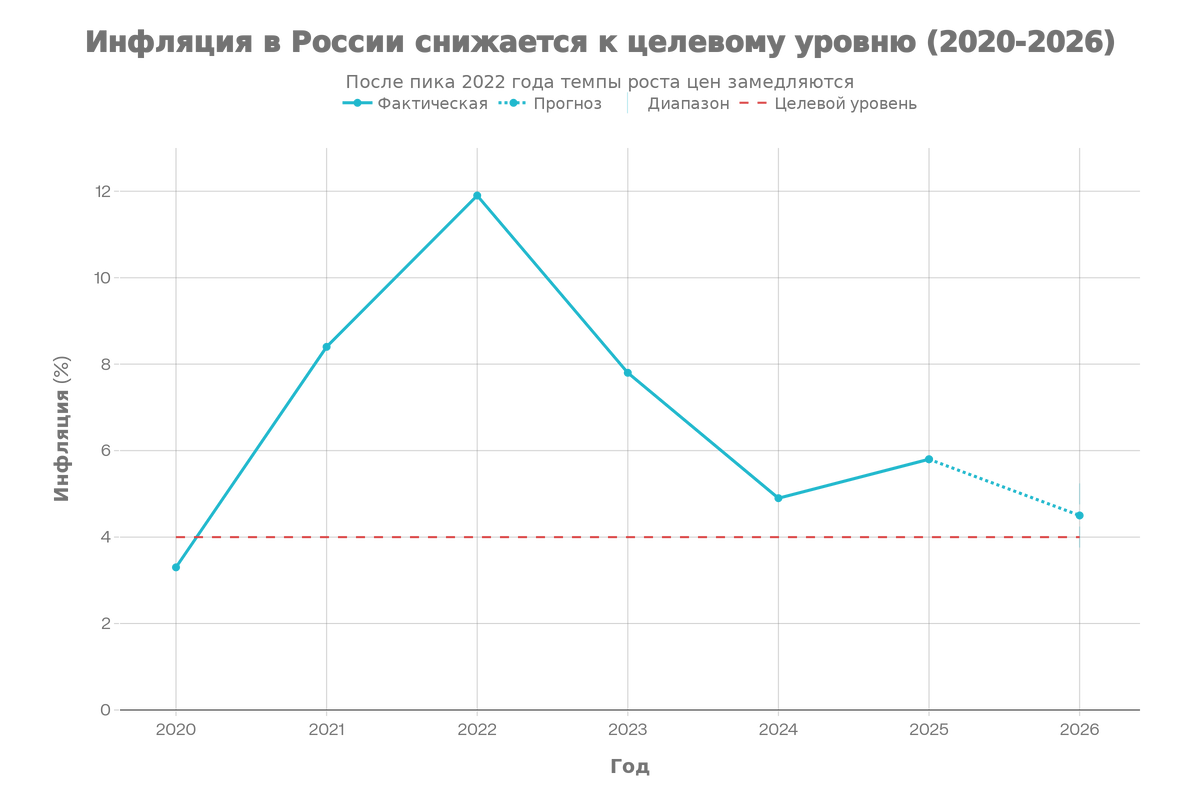

Инфляция в 2025: восхождение с пиков

В начале 2025 года инфляция была около 8-9%. Это был пик, наследство войны, санкций и высоких ставок. Потом начала снижаться.

К концу 2025 года Центробанк прогнозировал инфляцию ниже 6% — примерно 5,5-5,8%.

Казалось бы, хорошие новости? Но вот беда: инфляция все еще выше целевого уровня ЦБ, который составляет 4%.

Инфляция в 2026: замедление, но не прекращение

На 2026 год Центробанк ожидает снижение инфляции до 4-5% в год.

Почему "ожидает", а не гарантирует? Потому что есть факторы, которые могут испортить прогноз.

Основные риски инфляции в 2026:

- Повышение НДС на 2% (с 20% до 22%) — добавит примерно 1,5-2% к инфляции в первом полугодии

- Слабый рубль — импортные товары дорожают на фоне курса

- Цены на энергию — зависят от цены нефти на мировом рынке

- Тарифы на ЖКХ — традиционно растут в начале года

- Сезонность — цены на продукты после праздников растут примерно на 1-1,5% в месяц

Прогноз аналитиков на 2026: инфляция будет в диапазоне 4,5-5,2%, а не ниже, как хотел бы Центробанк.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Как инфляция влияет именно на вас (примеры с цифрами)

Давайте не говорить об абстрактных процентах. Давайте посчитаем, как инфляция влияет на вашу семейную корзину.

Пример 1: Продукты и еда

В январе 2025 году вы покупали:

- Хлеб черный: 60 рублей

- Молоко 1 литр: 80 рублей

- Куриное филе 1 кг: 250 рублей

- Масло сливочное 100г: 45 рублей

- Итого за набор: 435 рублей

Сегодня, в январе 2026 году:

- Хлеб черный: 70-75 рублей (+23%)

- Молоко 1 литр: 95-100 рублей (+25%)

- Куриное филе 1 кг: 280-300 рублей (+20%)

- Масло сливочное 100г: 55-60 рублей (+25%)

- Итого за набор: 500-535 рублей (средний рост +23%)

За один год на эти же продукты потратили на 65-100 рублей больше.

Если это вы покупали еженедельно, то переплатили примерно на 3,500-5,000 рублей в год.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Пример 2: Квартирные счета

Электроэнергия, отопление, горячая вода (типичная счет 3-4K рублей в месяц зимой):

Тариф повышается примерно на 5-7% в год. То есть счет за январь 2026 на 200-300 рублей выше, чем был в январе 2025.

За год — 2,500-3,500 рублей переплаты при том же уровне потребления.

Пример 3: Интернет, сотовая связь

Тарифы растут на 3-5% в год. Если вы платили 400 рублей в месяц за интернет, теперь платите 420-430 рублей.

За год — 240-360 рублей переплаты.

Пример 4: Бензин и транспорт

Цена на бензин волатильна, но в среднем растет вместе с инфляцией. Если вы ездите на машине и тратили 3,000 рублей в месяц на бензин, то теперь это 3,150-3,300 рублей.

За год — 1,800-3,600 рублей переплаты.

Итоговый расчет

Переплаты в типичной семье за год:

- Продукты: +3,500-5,000 рублей

- ЖКХ: +2,500-3,500 рублей

- Интернет/связь: +240-360 рублей

- Транспорт: +1,800-3,600 рублей

- Итого: +8,000-12,500 рублей в год

Если у вас в сбережениях 500,000 рублей, инфляция "съедает" примерно 25,000-30,000 рублей в год.

Это равно 2 месячным зарплатам обычного человека.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Миф vs реальность: что вы знаете про инфляцию, но это неправда

Миф 1: "Инфляция — это заговор правительства"

Реальность: Инфляция — это объективный процесс, когда выпускается слишком много денег или падает доверие к валюте. Во время войны центральные банки вынуждены печатать деньги для финансирования расходов. Это приводит к инфляции.

Заговор тут ни при чем — просто экономика.

Миф 2: "Если инфляция низкая (4-5%), то это нормально, волноваться не нужно"

Реальность: Даже при инфляции 4% ваши деньги теряют четверть своей стоимости за 5 лет. За 10 лет — теряют половину.

Это значит, что отложили на пенсию 100,000 рублей в 2026 году, а в 2036 году они будут стоить около 50,000 рублей в нынешних ценах.

Это не нормально. Это беда.

Миф 3: "Депозит под 10% — это отличная защита от инфляции"

Реальность: Если инфляция 5%, а депозит 10%, то реальная доходность депозита только 5%. Не 10%, а 5%.

Потому что половину прибыли "съедает" налог на проценты (налоговая ставка 13% в России). И еще половину съедает инфляция.

Депозит защищает, но не так хорошо, как хотелось бы.

Миф 4: "Валюта защищает от инфляции"

Реальность: Валюта защищает, но только если валюта крепнет. Если рубль слабеет, то валюта (доллар, евро) тоже теряет стоимость в рублях.

В 2025 году рубль пришлось поддерживать ЦБ через валютные интервенции. Если поддержка ослабнет, рубль упадет еще больше.

Валюта — это не панацея. Это один из инструментов.

Миф 5: "Через 5 лет инфляция будет 0%, и всё станет дешево"

Реальность: Цены не падают. Они всегда растут (разве что редкие исключения в истории). Речь идет только о темпах роста.

Когда говорят "инфляция снизится", это означает не "цены упадут", а "цены будут расти медленнее".

В 2026 году ожидается инфляция 4-5%. Это значит, что цены будут расти на 4-5% в год. Они не упадут. Они никогда не упадут.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Как защитить сбережения: 5 конкретных способов (от рискованных к безопасным)

Способ 1: Депозиты в банках (САМЫЙ БЕЗОПАСНЫЙ)

Суть: Вы отдаете деньги в банк, банк платит вам проценты.

Процентные ставки в 2026:

- Сбербанк: 10-11% годовых (для сумм 100k-1M)

- ВТБ: 10-12% годовых

- Альфа-Банк: 11-12% годовых

- Мегаспорт: 12-13% годовых

Реальная доходность: Если депозит 11%, то после налога (13%) остается примерно 9,5%. Минус инфляция 5% = реальный доход 4,5%.

Плюсы:

- ✅ Безопасно (защита ФДОО до 1,4 млн)

- ✅ Стабильно (деньги не теряются)

- ✅ Доступно (любой банк)

- ✅ Стабильный доход

Минусы:

- ❌ Низкая реальная доходность (4-5%)

- ❌ Деньги заморожены на срок

- ❌ Если выключить депозит досрочно, штраф

Рекомендация: Положите на депозит 50-70% своих свободных денег. Это подушка безопасности.

Способ 2: ОФЗ (Облигации Федерального Займа, РФ)

Суть: Вы даете деньги государству, государство платит вам проценты.

Доходность в 2026:

- Краткосрочные (6-12 месяцев): 10-11%

- Среднесрочные (2-3 года): 10-10,5%

- Долгосрочные (5+ лет): 9,5-10%

Реальная доходность: Примерно такая же, как депозиты, но налог у ОФЗ может быть ниже (уточнить у брокера).

Плюсы:

- ✅ Достаточно надежно (это долги государства)

- ✅ Можно продать раньше срока (если вы куплили через брокера)

- ✅ Процентная ставка зафиксирована

Минусы:

- ❌ Нужен брокерский счет

- ❌ Комиссия брокера (обычно 0,1-0,5%)

- ❌ Цена облигации может изменяться

Рекомендация: ОФЗ подходят для более активных инвесторов. Если вы готовы следить за портфелем, ОФЗ лучше депозитов (можно продать раньше).

Способ 3: Валюта (доллары, евро)

Суть: Вы покупаете иностранные деньги в надежде, что они растут в цене (к рублю).

Текущий курс (январь 2026):

- Доллар: ~80-82 рублей

- Евро: ~90-95 рублей

Прогноз на 2026: Аналитики ожидают, что рубль может ослабнуть до 82-85 рублей за доллар. Это означает прибыль 2-6%, если вы сейчас купите доллары.

Плюсы:

- ✅ Часто растет во время кризиса

- ✅ Легко купить (любое отделение банка)

- ✅ Можно хранить дома

Минусы:

- ❌ Волатильна (может упасть внезапно)

- ❌ Нет дохода (вы не получаете проценты)

- ❌ Валютный риск (если нужны рубли, можете потерять)

- ❌ Психологически сложно (видите курс каждый день)

Рекомендация: Валюта подходит как часть портфеля (10-20% от сбережений). Не вся сумма.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Способ 4: Драгоценные металлы (золото, серебро)

Суть: Золото и серебро растут в цене, когда инфляция высокая.

Цена на золото (январь 2026):

- Граммовое золото: примерно 6,500-7,000 рублей за грамм

- Слиток (1 кг): примерно 6,500,000-7,000,000 рублей

История: За последние 5 лет золото выросло в цене примерно на 40-50% (в рублях).

Плюсы:

- ✅ Защита в кризис (люди всегда хотят золото)

- ✅ Выросло в цене исторически

- ✅ Можно хранить физически

Минусы:

- ❌ Нет дохода (не платит проценты)

- ❌ Сложно хранить (нужен сейф или банк)

- ❌ Комиссия при покупке/продаже 2-5%

- ❌ Волатильно (цена меняется каждый день)

Рекомендация: Золото подходит как страховка (5-10% портфеля). Не инвестиция, а подушка безопасности.

Установи Яндекс Браузер на компьютер или телефон и получи до 600 рублей!

Способ 5: Недвижимость (самый сложный, но эффективный)

Суть: Вы покупаете квартиру/дом, сдаете в аренду или просто храните (жилье растет в цене с инфляцией).

Пример: Квартира в Москве, купленная за 3 млн рублей в 2020 году, сейчас стоит примерно 5-6 млн рублей (это не инфляция, это спрос). А в регионах рост скромнее — 10-15% за 5 лет.

Доход от аренды: 2-4% в год (в зависимости от города и квартиры).

Плюсы:

- ✅ Растет в цене (обычно выше инфляции)

- ✅ Можно получать доход (аренда)

- ✅ Осязаемо (видите, что вам принадлежит)

Минусы:

- ❌ Большие деньги нужны (сотни тысяч)

- ❌ Нужна ипотека (проценты 12-15% в 2026)

- ❌ Налоги и расходы (ремонт, коммунальные при аренде)

- ❌ Сложно продать (нужно ждать покупателя)

- ❌ Все деньги заморожены в одном активе

Рекомендация: Недвижимость подходит, если у вас есть больше миллиона рублей свободных и вы готовы к ипотеке.

Как выбрать способ защиты лично для вас

Не все способы подходят всем. Зависит от вашей ситуации.

Таблица: какой способ для кого

Если у васРекомендуемПочему100K-300K рублей, консервативны100% депозитыБезопасно, доступно, не нужно думать300K-500K, готовы к риску70% депозиты + 20% валюта + 10% золотоРазнообразие, защита от разных сценариев500K-1M, опыт в инвестициях50% депозиты + 30% ОФЗ + 15% валюта + 5% золотоБолее активный подход, выше доходность1M+, ищете недвижимость40% депозиты + 30% недвижимость + 20% ОФЗ + 10% валютаДолгосрочный рост + стабильностьНет сбережений, живете от зарплаты до зарплатыНачните копить!Даже 5K в месяц на депозит — это 60K в год

Практический совет: как начать защищать деньги прямо сейчас

Шаг 1: Определите, сколько денег у вас есть

- Зарплата за месяц: ?

- Сбережения: ?

- Чрезвычайный фонд (на 3-6 месяцев жизни): ?

Шаг 2: Защитите чрезвычайный фонд

- Положите на депозит (в любом банке, не в Сбербанке обязательно)

- Процентная ставка не важна, важна безопасность

- Это ваша подушка, которую вы не трогаете

Шаг 3: С остальными деньгами начните экспериментировать

- Если 300K-500K: положите 200K на депозит, 50K в валюту, 20K в золото

- Если 500K+: добавьте ОФЗ и начните искать недвижимость

Шаг 4: Ежемесячно откладывайте новые деньги

- Даже 10% зарплаты — это хорошо

- Кладите на депозит или ОФЗ

- Через год будет подушка на 60K-120K

Шаг 5: Каждый квартал пересматривайте портфель

- Смотрите, как растут ваши инвестиции

- Переводите деньги между депозитами в поисках лучшей ставки

- Не паникуйте, если доходность немного упала

Частые ошибки: чего не нужно делать

Ошибка 1: Хранить деньги в рублях дома

Это худший вариант. Рубль теряет стоимость каждый год на 4-5%. Дома деньги еще и портятся (влага, грызуны, пожар).

Что делать: Откройте депозит в банке. Даже если банк даст 1%, это лучше, чем -5%.

Ошибка 2: Положить все деньги на депозит в один банк

Если банк разорится (маловероятно, но возможно), вы потеряете все сверх 1,4 млн ФДОО.

Что делать: Распределите деньги между несколькими банками. Максимум 1,4 млн в одном.

Ошибка 3: Инвестировать во что-то, что вы не понимаете

"Мне сосед сказал, что крипто это будущее! Вложу 100K!"

Нет. Если вы не понимаете, как работает актив, не вкладывайте в него.

Что делать: Начните с депозитов и валюты. Это просто и понятно.

Ошибка 4: Брать кредит, чтобы инвестировать

"Возьму ипотеку под 15%, положу на депозит под 11% — буду зарабатывать!"

Нет. Вы будете терять 4% в год + комиссия + налоги. Минус психологический стресс.

Что делать: Инвестируйте только свободные деньги, которых вам не жалко потерять.

Ошибка 5: Ждать "идеального момента" для вложения

"Подожду, может курс доллара упадет?"

В результате ждите 5 лет, и деньги теряются от инфляции.

Что делать: Начните откладывать и инвестировать прямо сейчас. Доллар стоит 80 рублей? Начните с этого. Будет 90? Вложите еще.

Итоговый расчет: сколько вы потеряете без защиты в 2026 году

Сценарий: У вас 500,000 рублей сбережений

Вариант 1: Деньги лежат дома (никакой инвестиции)

- Инфляция 5%

- Потеря за год: 500,000 × 5% = 25,000 рублей

- Потеря за 5 лет: 500,000 × 25% ≈ 125,000 рублей

Вариант 2: Депозит под 10% годовых

- Процент в год (до налога): 500,000 × 10% = 50,000 рублей

- Налог (13%): 6,500 рублей

- Чистый доход: 43,500 рублей

- Инфляция (5%): минус 25,000 рублей

- Реальный доход за год: 18,500 рублей

- За 5 лет: примерно 92,500 рублей прибыли (вместо потери 125K)

Вариант 3: Смешанный портфель (50% депозит + 30% валюта + 20% золото)

- Ожидаемая доходность: 6-8% в год

- После налогов и инфляции: 2-4%

- За год: 10,000-20,000 рублей прибыли

- За 5 лет: 50,000-100,000 рублей прибыли + защита в кризис

Вывод: Даже скромная защита даёт вам 40,000-50,000 рублей разницы в год. Это месячная зарплата.

Главное, что нужно запомнить

- Инфляция реальна — ваши деньги теряют 4-5% стоимости каждый год

- Банк — это стартовая точка — депозит под 10% защищает от инфляции, но не более того

- Разнообразие — ключ успеха — не кладите все яйца в одну корзину

- Действуйте прямо сейчас — каждый год задержки стоит вам десятков тысяч рублей

- Не пытайтесь заработать быстро — защита от инфляции — это марафон, не спринт

Финальный совет: начните сегодня

Если вы только закончили читать эту статью, сделайте одно прямо сейчас:

Откройте браузер, зайдите на сайт Сбербанка (или любого другого банка) и откройте депозит на 50,000-100,000 рублей.

На это уйдет 10 минут. Не нужно ничего сложного. Просто нажимайте кнопки.

Это не гарантирует вам богатство. Но это гарантирует, что вы не потеряете деньги от инфляции.

А остальное приложится.