История компании

Группа «Мать и дитя» (MD Medical Group) была основана в 2006 году с открытия первого частного роддома MD Group (Перинатального медицинского центра) в Москве. В октябре 2012 г. компания провела IPO на Лондонской бирже, имея к тому времени один госпиталь и восемь клиник. В последующие годы ГК активно расширялась за счёт строительства новых госпиталей и покупки сетей клиник по всей России (Уфа, Новосибирск, Тюмень, Самара и др.). К 2025 г. число учреждений достигало 14 госпиталей и 73 клиники в 35 регионах страны. В 2023–2024 гг. завершился перевод регистрации (редомициляция) компании в Россию, акции переключились с лондонского рынка на Московскую биржу (тикер MDMG).

Бизнес и направления деятельности

MD Medical Group – крупная вертикально интегрированная сеть медицинских учреждений, специализирующаяся на женском и детском здоровье: акушерство, гинекология, педиатрия, вспомогательные репродуктивные технологии (ЭКО) и амбулаторно-поликлиническая помощь. По состоянию на 2025 г. Группа объединяет 88 учреждений – 14 современных госпиталей и 74 амбулаторных клиники. Бизнес основан на «одной площадке» (госпиталь + рядом клиники), что позволяет оказывать широкий спектр услуг в одном регионе. География охвата широка: MD Medical работает в 35 регионах (45 городах) России, включая Московский центр (несколько госпиталей в Москве и области) и крупные города страны (Санкт-Петербург, Новосибирск, Самара, Тюмень, Уфа, Красноярск, Владивосток, Ростов и др.). Кроме клиник и госпиталей, компания запустила собственную сеть лабораторий (MD Lab) и связана с образовательными проектами (МГИМО-МЕД).

Основные источники выручки – платные медицинские услуги. Львиную долю занимают акушерско-гинекологические и педиатрические услуги: в частности, родовспоможение, стационарная и амбулаторная терапия, репродуктология (ЭКО). В доходах чувствуется сезонность и региональные различия (обычно столица и СЗФО – более дорогие услуги, регионы – быстрорастущий бюджетный спрос).

Выручка по сегментам и драйверы доходов

MDMG традиционно делит бизнес на два больших сегмента: госпитали и амбулаторные клиники, причём каждый из них – в Москве и в регионах. Так, в первом полугодии и третьем квартале 2025 г. наибольший рост выручки обеспечили как раз региональные проекты и новые клиники. Например, по итогам III кв. 2025 выручка московских госпиталей выросла на 18,9% до 4 818 млн ₽, а региональных госпиталей – на 37,7% до 3 100 млн ₽. Амбулаторные клиники в Москве принесли 1 038 млн ₽ (+30,1%), в регионах – 2 625 млн ₽ (рост в 2 раза). Значительную долю дохода составляют платные консультации и диагностика, роды и операции в стационарах, а также платное ЭКО (в 2024 компания провела почти 20 тыс. пункций).

Ключевыми драйверами выручки являются демографические тренды в сегменте ЖК, а также инвестиции в развитие сети. Так, компания активно открывает новые клиники «открытого доступа» (где доступны платные услуги по ОМС), расширяет родильные отделения и внедряет дополнительные высокомаржинальные услуги (например, МРТ, цифровую маммографию и др.). Сильный рост доходов в последние годы был обусловлен увеличением числа пациентов (рост числа родов и обращений), повышением среднего чека и интеграцией приобретённых сетей (например, сети «Эксперт» в 2025 г. дала около 15% выручки).

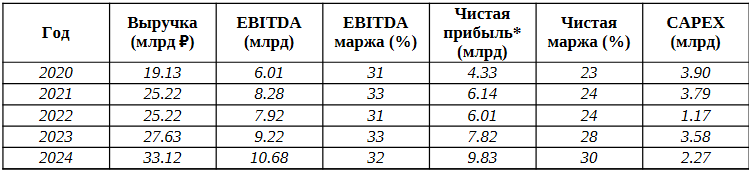

Основные финансовые показатели

В таблице приведены ключевые финансовые показатели MD Medical Group по МСФО за 2020–2024 гг.:

Из таблицы видно устойчивый рост бизнеса: за 2020–2024 выручка выросла с 19,1 до 33,1 млрд ₽ (рост ≈73%). При этом EBITDA выросла с 6,0 до 10,68 млрд (маржа стабильно на уровне 32–33%). Чистая прибыль (скорректированная) увеличилась более чем в 2 раза – с 6,0 до 9,83 млрд, причём рентабельность чистой прибыли выросла с 23% до 30%. Операционный денежный поток в 2024 составил ≈11,06 млрд ₽ (прирост +18% к г/г), что подтверждает конвертацию продаж в кэш.

Значительная часть выручки инвестируется в расширение сети: CAPEX колебался на уровне 1–4 млрд в год (в 2024 г. – 2,27 млрд). В результате компания находится в нетто-денежном положении: на конец 2024 г. «чистый долг» (с учётом лизинга) был отрицателен (–0,4x EBITDA). MD Medical не привлекает стороннего долга (крупные инвестиции финансируются за счет операционных потоков): по состоянию на конец 2024 по его балансу не было кредитов или облигаций.

Финансовые итоги 2025 г. подтвердили тренды роста. По итогам I полугодия 2025 выручка достигла 19,264 млрд ₽ (+22,2% к I половине 2024), EBITDA – 5,823 млрд (+15,1%), чистая прибыль – 5,064 млрд (+3,6%). За 9 мес. 2025 совокупная выручка составила 30,869 млрд (+28,4%). При этом на конец июня 2025 кэш на балансе снизился до 3,459 млрд (против 6,050 млрд на конец 2024) – это связано с ростом дивидендных выплат и активными инвестициями.

Дивиденды

Компания декларирует гибкую дивидендную политику: фактически до 100% чистой прибыли может направляться на выплаты акционерам. На практике MD Medical традиционно распределяет значительную долю прибыли. По словам руководства, суммарные дивиденды за 2024 г. превысили 60% чистой прибыли. При этом выплата дивидендов стала регулярнее: в последние годы правление часто объявляет дивиденды по итогам квартальных/полугодовых результатов и финала года.

Таблица ниже иллюстрирует дивидендную историю (данные – официально объявленные выплаты). Обращает на себя внимание резкий «всплеск» выплаты 3 квартала 2024 (141 ₽/акция), который фактически покрыл дивиденд за 2023 год. В 2024–2025 гг. величина дивидендов заметно выросла: например, за первые 6 мес. 2025 объявлен дивиденд 42 ₽ на акцию (итого 3,155 млрд ₽). Для сравнения, в аналогичный период 2024 г. этот показатель был 22 ₽ (1,653 млрд).

Корпоративное управление и менеджмент

MD Medical Group – публичная компания (Московская биржа, тикер MDMG), отчитывается по МСФО. Руководство характеризуется многолетним опытом в медицине и управлении: генеральный директор – Марк Курцер, один из основателей сети, профессор, академик РАН, долгое время бывший главным акушером-гинекологом Москвы. Председатель Совета директоров – Владимир Меклер, независимый директор и известный корпоративный юрист (председатель совета с 2016 г.). В совет директоров входят несколько независимых экспертов (финансисты и юристы) с профильным опытом (например, экс-Finance-директор MDGM В.Устименко, финансовый директор Game Insight Т.Лукина и др.).

Корпоративная структура прозрачна: компания публично раскрывает отчётность и стратегические документы, применяет кодекс корпоративного управления. В официальном письме акционерам подчёркивается, что MD Medical следует «высочайшим стандартам корпоративного управления», соответствующим требованиям законодательства и лучшим международным практикам. Применяется внутренний аудит и независимый контроль. С 2023 г. завершена процедура редомициляции в РФ, что устранило валютные и регуляторные риски, связанные с зарубежной регистрацией.

Оценка (мультипликаторы)

Акции «Мать и дитя» торгуются по относительно высоким мультипликаторам, отражая рост и стабильную прибыльность. На конец 2024 ориентировочный показатель P/E (отношение капитализации к прибыли) составлял порядка 10x–11x (данные РБК), а P/S около 3×. По оценкам аналитиков, форвардный EV/EBITDA на 2025/2026 гг. на уровне 7,0x и 5,5x. Это сопоставимо (либо слегка ниже) медианы сектора «Медицина и фармацевтика», где EV/EBITDA традиционно лежит в диапазоне 6–8×. Для сравнения, главный конкурент – EuroMedCenter – торгуется на EV/EBITDA ~4–5× (и P/E ≈2× по историческим данным).

Данные Finversia и брокерских отчетов подтверждают, что по мультипликаторам MDMG не является «дешевым» активом. Однако аналитики выделяют низкую долговую нагрузку и устойчивые темпы роста, которые оправдывают такую оценку. Например, «Газпромбанк Инвестиции» указывает, что акции «Мать и дитя» сохраняют привлекательность для долгосрочного инвестора, несмотря на относительно высокую оценку.

Риски

К основным рискам можно отнести регуляторные факторы: деятельность в здравоохранении строго регулируется (лицензии, нормативы ОМС/Платных услуг), возможны изменения налогового режима. Так, в 2023–2024 гг. обсуждался ввод дополнительного налога на прибыль частных клиник (5%), что может снизить маржу сектора.

Демографическая ситуация — ещё один фактор: в долгосрочной перспективе сокращение рождаемости в России потенциально может снизить спрос на акушерско-гинекологические услуги.

Конкуренция: на рынке много игроков (как государственных роддомов, так и сетей частных клиник вроде Euromed или «Семейный доктор»), что может сдерживать рост цен. Также чувствительность к экономике: в случае замедления или снижения реальных доходов населения люди могут реже покупать платные услуги (особенно в МСК).

Операционные риски включают кадровый дефицит (нет узких специалистов), инциденты с качеством медицинских услуг (репутационные риски) и возможные перебои в поставках медицинского оборудования из-за санкций. Эти риски не исключены, хотя пока компания демонстрирует устойчивость в сложной среде.

Вывод: инвестиционная привлекательность

MD Medical Group – это устойчивая и рентабельная компания на быстрорастущем рынке медицинских услуг для женщин и детей. Сильные операционные показатели, высокая маржинальность и отсутствие долгов делают её привлекательной для долгосрочных инвесторов, ориентированных на рост прибыли (также дополнительным плюсом является регулярная выплата дивидендов).

С другой стороны, текущая стоимость акций отражает уже заложенный в цену рост: мультипликаторы достаточно высоки, и на фоне этого бумаги нельзя отнести к «недооценённым». Аналитики рекомендуют занимать нейтральную или умеренно позитивную позицию – акции MD Medical интересны при значительной коррекции, но могут быть чувствительны к макро- и регуляторным шокам. В итоге можно считать, что «Мать и дитя» подходит для среднего и долгосрочного портфеля тех инвесторов, которые готовы терпеть цикличность медуслуг ради стабильного роста выручки и прибыли в здравоохранении. В своем портфеле как вы знаете я выделил 7%, потому что верю в эту компанию, тут все чисто и открыто, правда набрать не успел, сейчас значительно подросла, у жены аж +82% меньше чем за год!

Веду свой публичный портфель, вот тут можно посмотреть, какие активы держу, что покупаю, выкладываю отчёты ежемесячно.

А ещё веду свой ТГ канал, но котором рассказываю про свою жизнь, размышляю над философскими вопросами в сфере финансов, инвестиций и в целом жизни. Подписывайтесь, от контента не устанете😄