Я научу тебя быть богатым: 6-недельная программа по увеличению благосостояния

Хватит тратить время на поиск идеальных акций и ежедневный мониторинг финансов! Рамит Сети, эксперт по личным финансам, предлагает 6-недельную программу, которая навсегда изменит ваше отношение к деньгам. Разбираем ключевые принципы: от кредитных карт до пассивного инвестирования. А главное — объясняем, почему накопительный счет сегодня лучше вклада для вашей финансовой подушки.

Почему эта книга изменит вашу жизнь

«Я научу тебя быть богатым» — это не просто книга, это практическое руководство по созданию продуманной финансовой системы. Автор, Рамит Сети, не имеет классического финансового образования, но умело использует знания в поведенческой психологии, объясняя, как эмоции и установки влияют на наши решения о деньгах [1].

Его подход прост и революционен: управление деньгами должно быть осознанным, регулярным, но необременительным. Сети призывает не увлекаться мелочами и не избегать финансовой дисциплины, а настроить систему, которая будет работать автоматически.

Книга предлагает пошаговый план, который всего за полтора месяца поможет вам:

1.Оптимизировать кредитные карты.

2.Настроить банковские счета.

3.Сделать первые шаги в инвестировании.

4.Научиться тратить деньги осознанно, а не жестко экономить.

Что мешает управлять деньгами

Сети сравнивает деньги с правильным питанием: большинство знает базовые принципы, но вместо этого люди увлекаются крайностями. Одни тратят слишком много времени на поиск идеальных банковских предложений и ежедневный мониторинг акций. Другие — полностью игнорируют тему финансов и откладывают её «на потом» [1].

По мнению автора, обе крайности вредны. Главная причина, по которой люди избегают финансовой дисциплины, — обычная лень и набор удобных оправданий. Однако, как пишет Сети, двигаться вперёд всё же выгоднее: пусть с ошибками, но с постоянным ростом.

Банковские счета — Разделение средств по целям.Не всем они нужны.И простым людям не стоит забивать голову.

Один из ключевых принципов Сети — разделение средств по целям. Автор рекомендует иметь как минимум два основных счета:

•Расчётный — для ежедневных расходов и оплаты счетов.Это лишнее.Для простых граждан рф.

•Сберегательный — для долгосрочных целей, крупных покупок и, самое главное, для финансовой подушки безопасности.

Суть подхода проста: деньги, предназначенные для целей, не должны тратиться импульсивно.Другими словами,покупки нужно планировать,все нужно планировать!

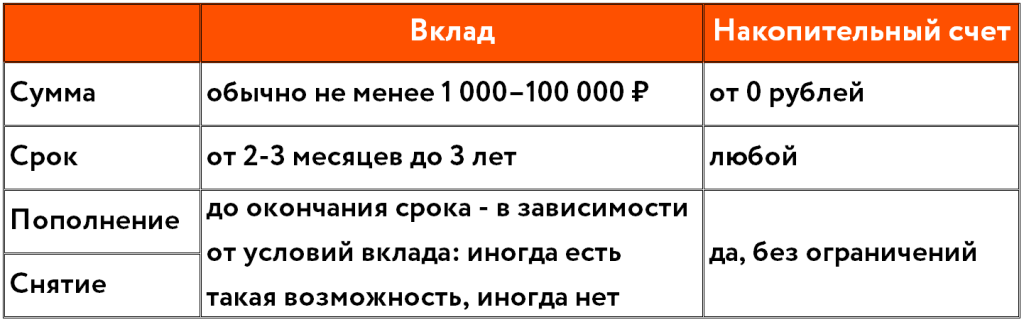

Накопительный счет vs. Вклад: Что выбрать для подушки?

В контексте российского финансового рынка роль сберегательного счета идеально выполняет накопительный счет (НС). Сети предупреждает о типичных банковских ловушках, и именно гибкость НС позволяет их избежать.

Вклад (срочный депозит) обеспечивает фиксированный предсказуемый доход, но доступ к деньгам при этом ограничен [2]. Если вам срочно понадобится часть финансовой подушки, вы потеряете все начисленные проценты.

Накопительный счет отличается от вклада большей гибкостью. Он позволяет распоряжаться деньгами в любое время без потери процентов, что делает его идеальным инструментом для ликвидной финансовой подушки и краткосрочных накоплений.

Критерий

Накопительный счет

Вклад (Срочный депозит)

Снятие

В любое время, без потери процентов

Досрочное снятие ведет к потере процентов

Пополнение

В любое время, без ограничений

Обычно ограничено или запрещено после открытия

Ликвидность

Высокая (деньги доступны всегда)

Низкая (деньги "заморожены")

Процентная ставка

Плавающая (может меняться банком)

Фиксированная (не меняется в течение срока)

Для создания финансовой подушки, которая должна быть доступна в любой момент, накопительный счет — это однозначно лучший выбор.

Копить автоматически — Система без контроля

Название этой главы говорит само за себя. Финансовая система должна работать без постоянного контроля. Это ключевой элемент, который позволяет избежать «лени» и «оправданий», о которых говорил Сети.

Автоматизация включает:

•Автоматические списания на брокерский счёт.

•Автоплатежи за коммунальные услуги.

•Регулярное автопополнение сберегательных счетов (накопительных счетов).

Один час настроек в мобильном приложении — и большая часть рутины исчезает. Деньги копятся без усилий, а риск пропустить платёж почти равен нулю.

Другие ключевые принципы Сети

1. Кредитные карты: Польза при правильном подходе

Сети подчёркивает, что кредитные карты — не враги, если пользоваться ими ответственно. Они дают бонусы, мили, скидки, но требуют дисциплины: оплачивать счета вовремя и не выходить за рамки планируемых расходов. Главный принцип — не позволять банку зарабатывать на вашей невнимательности.

2. Осознанные траты вместо жёсткой экономии

Одна из самых спорных идей Сети — отказ от классического бюджетирования. Автор утверждает: необязательно экономить на всём, это не работает в долгую. Куда эффективнее — понять, на что вы хотите тратить деньги, и дать себе возможность эти желания удовлетворять, но в разумных пределах. Например, если нравится ходить по ресторанам — не нужно отказываться. Достаточно установить для себя комфортный лимит и придерживаться его.

3. Первые шаги в инвестировании

Автор считает инвестирование самым эффективным способом увеличения капитала. Главное правило — делать небольшие, но регулярные вложения и избегать рискованных операций, обещающих быстрый доход. Для большинства людей лучшее решение — простое пассивное инвестирование через недорогие диверсифицированные фонды, а не попытки «обыграть рынок».

Допускаю,что этот парень умный и его советы могут помочь многим.

Итоговое впечатление и SEO-выводы

«Я научу тебя быть богатым» — это лёгкая, структурированная и практичная книга, которая идеально подойдёт тем, кто делает первые шаги в финансовой грамотности. Она учит, что богатство — это не про жесткую экономию, а про настройку системы, которая работает на вас.

Использование накопительного счета для ликвидных средств и автоматизация пополнений — это первый и самый важный шаг к финансовой независимости, который вы можете сделать уже сегодня.

Я считаю,что быт богатым быть необязательно.Да и кто такой богатый?И научить этому невозможно.А вот самодостаточным быть просто необходимо.Это научиться можно опираясь на ключевые моменты в этой книге.

И да.Друзья эаходите на на страницы моего канала.Поделитесь своим мнением в коментах,кто такой бедный.богатый и самодостаточный в рф?