Всем, кто работает на упрощенной системе налогообложения (УСН), необходимо обратить внимание на ключевое изменение в законодательстве с 2026 года. С 1 января 2026 года начинает действовать поэтапное снижение лимита доходов для «упрощенцев», при котором компании и ИП становятся плательщиками НДС.

Новые лимиты, начиная с 2026 года:

- 2026 год: 20 млн рублей в год (в т.ч. по доходам за 2025 год);

- 2027 год: 15 млн рублей в год;

- 2028 и далее: 10 млн рублей в год.

📊 Как это работает?

Сценарий 1: Превышение лимита по итогам 2025 года.

ℹ️Ситуация: Если ваши доходы за 2025 год превысили 20 млн рублей, то с 1 января 2026 года вы автоматически теряете право на освобождение от НДС.

❓Что делать: С 1 января 2026 вы становитесь полноценным плательщиком НДС со всеми вытекающими последствиями: уплатой налога по ставке 5%, 7% или 22%, ведением книги покупок и продаж, выставлением счетов-фактур и ежеквартальной сдачей налоговой декларации по НДС.

Сценарий 2: Превышение лимита в течение 2026 года.

ℹ️Ситуация: Если вы на начало 2026 года не были плательщиком НДС (доходы за 2025 год менее 20 млн рублей), но в течение 2026 года ваш доход с начала года превысил 20 млн рублей.

❓Что делать: Вы становитесь плательщиком НДС не с начала года, а с 1-го числа месяца, следующего за месяцем, в котором было допущено превышение. Например, если лимит был превышен в апреле 2026 года, то обязанность по уплате НДС возникнет с 1 мая 2026 года.

⚠️ Важные нюансы и последствия для бизнеса:

1. Двойная налоговая нагрузка: Компании на УСН, которые превысят лимит, будут совмещать две системы: УСН + НДС. Это может значительно сократить чистую прибыль;

2. Административная нагрузка: Резко возрастет объем отчетности и документооборота. Потребуется вести раздельный учет, выставлять счета-фактуры, формировать книги покупок и продаж;

3. Влияние на ценовую политику: Придется пересматривать цены с учетом НДС, что может сделать ваши товары/услуги менее конкурентоспособными по сравнению с теми, кто остается на УСН;

4. Необратимость процесса: Если вы стали плательщиком НДС, вернуться обратно к освобождению от него будет возможно только в следующем календарном году, при условии, что доходы за предыдущий год не превысят установленный лимит.

Отказ от льготных ставок НДС 5% и 7%.

Что изменилось:

Раньше отказаться можно было только через 3 года применения этих ставок. Теперь отказаться можно сразу, в течение первого же года.

Отказаться нужно в течение 4 кварталов подряд, начиная с того квартала, в котором вы впервые подали декларацию с указанием льготной ставки (5% или 7%).

Для бизнеса на услугах: рассмотрите переход на АвтоУСН.

Если ваш бизнес специализируется на оказании услуг (консалтинг, маркетинг, юридические, образовательные, бытовые услуги и т.д.), численность сотрудников не более 5, и новые лимиты по НДС создают риски, стоит рассмотреть переход на АвтоУСН (Автоматизированная Упрощенная Система Налогообложения).

Ключевая особенность — лимит дохода останется на прежнем уровне (60млн) до конца эксперимента.

Основные преимущества АУСН:

1. Отсутствие взносов по единому тарифу за сотрудников и ИП за себя;

2. Упрощение отчетности – только при наличии сотрудников в СФР представляются Сведения о трудовой деятельности при кадровых мероприятиях и Сведения о страховом стаже (ежегодно);

3. Конкурентное преимущество. Возможность предлагать услуги без «накрутки» – делает ваши предложения более привлекательными на рынке.

Важные условия и ограничения АУСН:

- Численность работников не более пяти человек;

- Годовой доход не более 60 млн рублей;

- Остаточная стоимость ОС не более 150 млн рублей (для организаций);

- ЗП сотрудникам только в безналичной форме;

- Нельзя совмещать с другими спецрежимами (например ПСН).

‼️Организациям на АУСН без сотрудников необходимо ежемесячно уплачивать взносы на травматизм

За руководителя, даже если он не получает ЗП. Размер взносов на 2026 год определен Постановлением от 01.11.2025 № 1729, уплата производится ежемесячно не позднее 15 числа в размере 1/12 годового фиксированного взноса - по 246,58 рублей каждый месяц.

Сравнение СНО для разных форм бизнеса в сфере услуг.

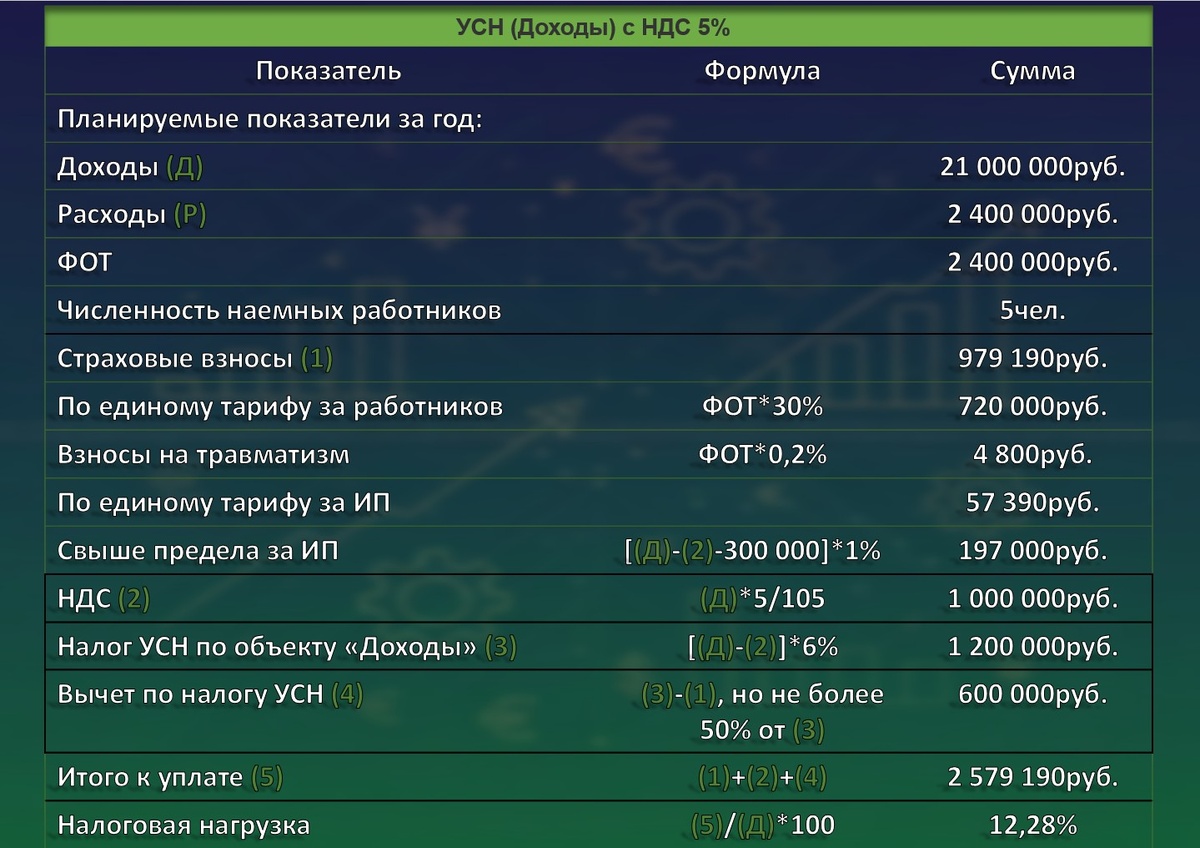

В таблицах приведены расчеты на примере следующих данных, за год:

Доход – 21 000 000.

Расходы на заработную плату – 2 400 000 (5чел. с ежемесячным заработком в размере 40 000, что соответствует региональному МРОТ г. Москвы).

Страховые взносы:

1. Для ИП:

- уплачиваются два вида страховых взносов за себя – 57 390 (фиксированный платеж ИП за себя на 2026 год) и взносы с дохода, превышающего 300 000;

- взносы по единому тарифу за сотрудников рассчитываются в размере 30% от ФОТ (за исключением МСП, основной вид деятельности которых соответствует кодам ОКВЭД перечисленным в перечне);

- взносы на травматизм рассчитываются исходя из ФОТ умноженному на процент страхового тарифа (в зависимости от основного вида деятельности компании, проверить тариф).

2. Для ООО:

- взносы по единому тарифу и на травматизм за сотрудников рассчитываются по тем же правилам, что и для ИП.

ИП на УСН (Доходы) с НДС 5% ➜ АвтоУСН (Доходы)

ООО на УСН (Доходы) с НДС 5% ➜ АвтоУСН (Доходы)

Какие обязанности все-таки остаются у бизнеса при АвтоУСН.

1) Расчет и выплата ЗП сотрудникам, передача информации о выплате ЗП банку, начисление и уплата НДФЛ за сотрудников.

2) До 7 числа каждого месяца проверка и при необходимости корректировка разметки дохода в банках, чтобы ФНС исчислила налог корректно.

3) Уплата взносов в СФР ежемесячно – 2 959 руб./год.

4) Отправка отчетов в СФР при кадровых мероприятиях (прием, увольнение, перевод) и ежегодный отчет о стаже сотрудников.

Для торгового бизнеса: стоит ли переходить на ОСНО или применять ставку НДС 22%, если превысили 20млн в 2025?

Для многих торговых компаний, особенно в сегменте B2C (розница) и малого бизнеса, переход на ОСНО или применение ставки НДС 22% может стать рецептом административного кошмара и финансовых потерь.

Рассмотрим сравнение СНО для разных форм бизнеса в сфере торговли.

При численности сотрудников не более 5чел. так же, как и для услуг, выгодным может стать применение АвтоУСН.

Рассчитаем налоговую нагрузку в случае, если в работе задействованы более 5 сотрудников.

В таблицах приведены расчеты на примере следующих данных, за год:

Доход – 21 000 000.

Расходы на заработную плату – 3 360 000 (7чел. с ежемесячным заработком в размере 40 000, что соответствует региональному МРОТ г. Москвы).

Страховые взносы:

1. Для ИП:

- уплачиваются два вида страховых взносов за себя – 57 390 (фиксированный платеж ИП за себя на 2026 год) и взносы с дохода, превышающего 300 000;

- взносы по единому тарифу за сотрудников рассчитываются в размере 30% от ФОТ (за исключением МСП, основной вид деятельности которых соответствует кодам ОКВЭД перечисленным в перечне);

- взносы на травматизм рассчитываются исходя из ФОТ умноженному на процент страхового тарифа (в зависимости от основного вида деятельности компании, проверить тариф).

2. Для ООО:

- взносы по единому тарифу и на травматизм за сотрудников рассчитываются по тем же правилам, что и для ИП;

ИП

на УСН (Доходы) с НДС 22% ➜ УСН (Доходы) с НДС 5% ➜ УСН (Доходы-Расходы) с НДС 22% ➜ УСН (Доходы-Расходы) с НДС 5%➜ ОСНО

Аргументы в пользу УСН (Доходы) с НДС 5% для ИП (вторая таблица).

1. Самая низкая налоговая нагрузка: 13.66%. Это значительно меньше, чем на любом другом режиме.

2. Минимальная сумма к уплате: 2 869 110 руб. Экономия по сравнению с другими вариантами составляет от ~1 млн до ~2.9 млн рублей в год.

3. Простота учета: Режим "Доходы" проще для учета, чем "Доходы минус Расходы" или ОСНО, так как не требует подтверждения и детального учета всех затрат. Учитываются только поступления.

4. Выгодное сочетание: Низкая ставка УСН (6% с налогооблагаемой базы) в комбинации с низкой ставкой НДС (5%) дает наилучший результат при ваших показателях (высокие доходы 21 млн руб. и относительно низкие расходы 7.36 млн руб.).

Альтернативный вариант для рассмотрения для ИП:

УСН (Доходы-Расходы) с НДС 5% (четвертая таблица). Нагрузка 18.63% и сумма к уплате 3.9 млн руб. Этот режим может стать выгоднее "Доходов", если фактические расходы окажутся значительно выше запланированных, так как налоговая база (доходы за вычетом расходов) может существенно сократиться.

При Общей Системе Налогообложения (ОСНО) у ИП, в отличие от УСН, возникает обязанность по уплате НДФЛ по прогрессивной шкале.

ООО

на УСН (Доходы) с НДС 22% ➜ УСН (Доходы) с НДС 5% ➜ УСН (Доходы-Расходы) с НДС 22% ➜ УСН (Доходы-Расходы) с НДС 5%➜ ОСНО

Аргументы в пользу УСН (Доходы) с НДС 5% для ООО (вторая таблица).

1. Самая низкая налоговая нагрузка: 12.92%. Это минимальный показатель среди всех вариантов для ООО.

2. Минимальная общая сумма к уплате: 2 712 905 руб. Экономия по сравнению с другими режимами значительна (от ~1 млн до ~3.75 млн рублей в год).

3. Оптимальное сочетание налогов: Комбинация УСН по ставке 6% (с доходов за минусом НДС) и низкой ставки НДС (5%) оказывается наиболее эффективной при высоких доходах (21 млн руб.) и относительно умеренных расходах (7.7 млн руб.).

4. Простота учёта: Режим «Доходы» проще для ведения, чем «Доходы минус Расходы» или ОСНО, так как не требует сложного документального подтверждения каждой статьи затрат для целей налогообложения. Учитываются только поступления от реализации.

Альтернатива для ООО:

УСН (Доходы-Расходы) с НДС 5% (четвертая таблица). При нагрузке 18.06% он является вторым по выгодности. Этот режим может стать более предпочтительным, если фактические подтверждённые расходы окажутся существенно выше запланированных, что позволит уменьшить налоговую базу по единому налогу.

При Общей Системе Налогообложения (ОСНО) у ООО, в отличие от УСН, возникает обязанность по уплате налога на прибыль (25%).

💎 Вывод

Поэтапное снижение лимита для УСН — одно из самых значимых изменений налоговой реформы 2026 года. Оно затронет тысячи компаний малого и среднего бизнеса. Переход на иную СНО может стать стратегическим решением для защиты бизнеса от роста налоговой нагрузки и сохранения конкурентного преимущества на рынке услуг. Для ИП, как и для ООО, в торговле приоритетным выбором является УСН (Доходы) с НДС 5% из-за минимальной налоговой нагрузки и простоты ведения учета.

🔗Полезные ссылки

Подборка с разбором всех изменений с 01.01.2026

АвтоУСН (Автоматизированная Упрощенная Система Налогообложения)

ПЕРЕЧЕНЬ ВЭД ДЛЯ ПРИМЕНЕНИЯ ЕДИНОГО ПОНИЖЕННОГО ТАРИФА СТРАХОВЫХ ВЗНОСОВ

Новые правила исчисления взносов за руководителей коммерческих организаций с 2026