Я периодически торгую валютную пару USD/RUB и довольно регулярно освещаю эту тему в своём канале. Поэтому хочу поделиться наблюдением, которое с годами становится всё более очевидным. Как только рубль начинает слабеть, интерес к валюте вспыхивает мгновенно. Причём именно в самые пиковые моменты - тогда, когда доллары, по-хорошему, уже пора продавать.

Когда же ситуация обратная и рубль выглядит крепким, валютой почти никто не интересуется. Покупать не хочется, обсуждать тоже. Тема будто проходит мимо людей.

И вот здесь возникает закономерный вопрос: а не кажется ли вам, что сейчас мы находимся как раз в таком периоде затишья? Но затишья — перед чем? Перед новым этапом фундаментального укрепления рубля или, наоборот, перед очередным циклом его ослабления?

На самом деле этот вопрос касается каждого. Потому что, например, если у вас был вклад в банке и при этом валютный курс сильно изменился, то в рублях вы могли заработать, а вот в валюте — проиграть. И часто в этот момент звучит логичное, на первый взгляд, оправдание: «Ну и что, мы же живём в России, главное — заработать в рублях».

Но реальность устроена сложнее. Если просто оглянуться вокруг и посмотреть на вещи, которыми мы пользуемся ежедневно — от мобильного телефона до компьютерной мышки, — станет очевидно, что огромное количество товаров производится в Китае или завязано на импорт. А значит, напрямую зависит от валютного курса.

И если ваш капитал теряет стоимость в валюте, нельзя сказать, что вы действительно заработали. Чтобы говорить о грамотном управлении деньгами, важно, чтобы капитал рос не только в рублях, но и в валютном выражении. Только в этом случае речь идёт не об иллюзии доходности, а о реальном сохранении и приумножении средств.

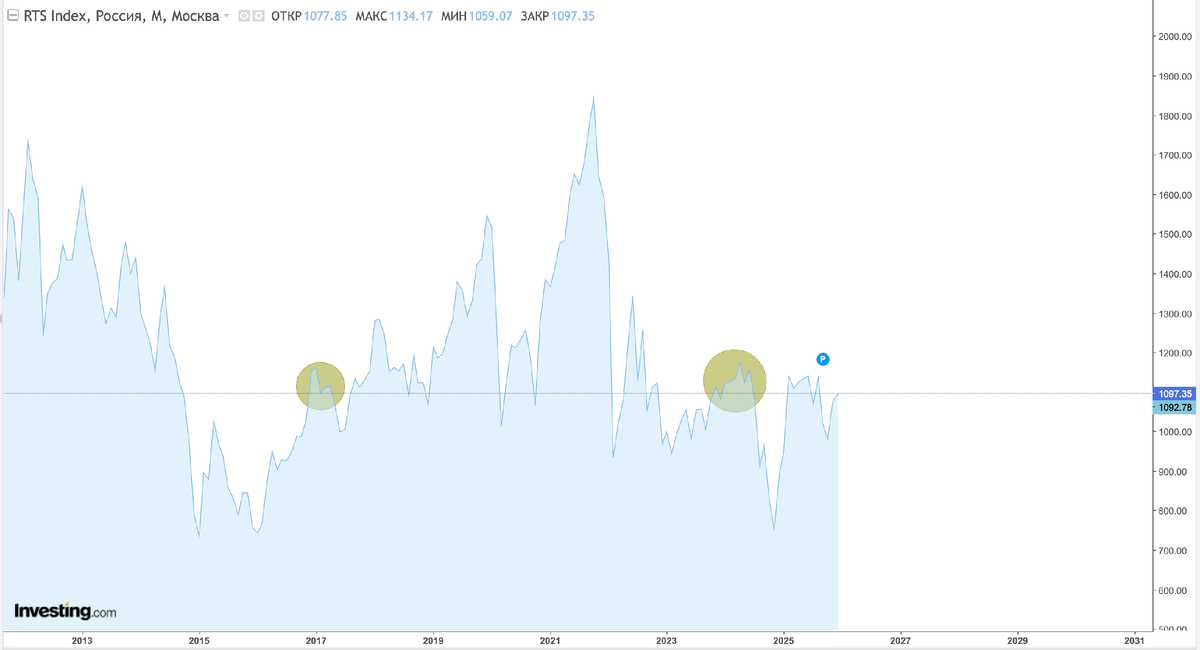

Если пойти дальше и посмотреть на другие финансовые инструменты, картина становится ещё более отрезвляющей. Например, индекс РТС — ценовой индекс российских акций — сегодня находится примерно на уровнях 2017 года.

Да, можно возразить, что были дивиденды и другие выплаты. Но если смотреть именно на ценовой рост, то график говорит сам за себя. Это и есть та самая реальность, от которой сложно отмахнуться.

Интересно, что магия валютного курса влияет не только на финансовые активы, но и на вполне осязаемые вещи — например, на недвижимость. Если взять индекс стоимости жилья в Москве и посмотреть его в рублях, мы увидим рост, затем коррекцию, затем снова рост.

Но стоит пересчитать этот же индекс в валюте — и картина меняется радикально. В среднем квартиры в Москве никогда не были дороже, чем в 2008 году. И сейчас их валютная стоимость колеблется примерно на одном уровне. Более того, текущее повышение валютной стоимости, на мой взгляд, выглядит временным и потенциально подверженным коррекции.

Это, по сути, небольшая подсказка к тем ожиданиям, о которых я буду говорить дальше.

Если говорить о моих ожиданиях по валютному курсу, то текущая ситуация очень сильно напоминает мне лето 2022 года. Тогда финансовая система находилась в процессе перестройки, при этом цены на энергоресурсы были высокими, а курс рубля долгое время держался на крайне комфортных уровнях.

В тот период доллар можно было купить примерно по 55 рублей — именно тогда, когда большинство людей вообще не ожидали каких-либо изменений. И именно в такие моменты обычно и начинается движение в обратную сторону.

Сегодня мы снова наблюдаем этап адаптации экспортно-импортных процессов. Экономика в целом находится в режиме управляемого замедления, спрос снижен. Но этот этап не вечен. По мере выхода из него и снижения ключевой ставки Банка России экономика будет возвращаться к росту, а это неизбежно отразится и на валютном курсе.

Говоря о факторах, которые, на мой взгляд, будут влиять на курс в 2026 году, я выделяю несколько ключевых моментов. Во-первых, я уверен, что по итогам года ключевая ставка будет ниже, чем в начале. Это снизит привлекательность рублёвой процентной доходности и подтолкнёт капитал к поиску альтернатив.

Во-вторых, каких-то принципиально новых экономических реалий ждать не приходится. Импорт и экспорт адаптируются — не быстро, но достаточно устойчиво.

В-третьих, бюджетные траты никуда не исчезнут. Эффект бюджетного импульса, который ранее способствовал ослаблению рубля, сохранится: аппетиты бюджета вряд ли станут существенно скромнее.

Также я не ожидаю значительного роста цен на нефть в 2026 году. Скорее возможна стагнация. При этом риски замедления мировой экономики и проблемы в США остаются актуальными, а они напрямую влияют на спрос на энергоресурсы и экспортную выручку.

Нельзя не учитывать и эмоциональность рынка. Как фондового, так и валютного. Если курс выйдет за пределы текущей зоны комфорта — неважно, в какую сторону, — инвесторы и частные лица начнут действовать активнее. И этот эмоциональный импульс способен ускорять любой тренд.

Что касается моего сценария по рублю, важно сразу подчеркнуть: это не инвестиционная рекомендация. На мой взгляд, в первом полугодии 2026 года резкого или драматического ослабления рубля ждать не стоит. Однако мои целевые уровни находятся выше текущих значений.

Сейчас мы, вероятно, находимся в зоне консолидации примерно в диапазоне 76–86 рублей за доллар. После этого я допускаю переход к ослаблению с выходом выше 85 рублей.

Моя первая целевая зона — диапазон 85–92. Именно туда, на мой взгляд, курс может направиться в первую очередь. По достижении этих уровней я планирую делиться дальнейшими размышлениями уже в новых материалах.

При этом важно понимать: валюта сама по себе не является панацеей. Любые деньги со временем обесцениваются, теряют покупательскую способность и подвержены инфляции — будь то рубли, доллары или что угодно ещё.

Поэтому простая покупка валюты и пассивное удержание — это слабый инструмент сохранения капитала. Когда я говорю о валюте, я имею в виду активы, которые позволяют зарабатывать как в рублёвом, так и в валютном выражении. Это может быть золото, международные рынки, криптовалюты и другие инструменты.

В 2026 году мне лично комфортнее находиться не только в рублёвой доходности, а смотреть шире и использовать валютную диверсификацию не на словах, а на практике.

Я обозначила свои целевые зоны и поделился логикой. Согласны вы с этим сценарием или нет - обязательно делитесь своими прогнозами и мнениями. Такие обсуждения всегда помогают смотреть на рынок объёмнее.

И, пожалуй, главный вывод здесь простой: в 2026 году валютная диверсификация будет не просто термином, а необходимым элементом финансовой стратегии

Присоединяйтесь к моему телеграмм-каналу, в нем я подробно рассказываю про трейдинг, рынок и крипту: