Приветствую! В конце 2025 года прозвучала цифра, которая многих озадачила: стоимость покупки одного пенсионного балла в 2026 году вырастет до 65 600 рублей. Сразу возникает вопрос: как так? Ведь все знают, что с января балл для расчёта пенсии индексируется до 156,76 рубля. Где же правда? На самом деле, правы и те, и другие, потому что речь идёт о двух совершенно разных финансовых операциях.

Если вы планируете свою пенсию, раздумываете, как увеличить выплаты, или вам не хватает баллов для её назначения, эта статья расставит всё по местам. Мы подробно разберём: что такое покупка баллов, кто может это сделать, какова реальная выгода и какие здесь есть серьёзные подводные камни. Это знание убережёт вас от необдуманных трат и поможет принять взвешенное финансовое решение.

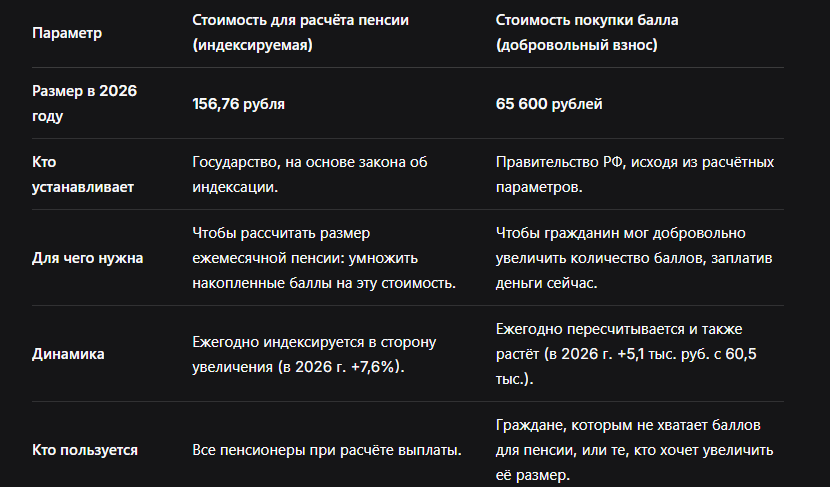

Часть 1: Два лица пенсионного балла — путаница, в которой нужно разобраться

Для начала давайте чётко разделим два понятия, которые в новостях часто смешивают, вызывая неразбериху.

1. Стоимость балла для расчёта пенсии (индексируемая государством)

Это та самая цифра, которую все ждут с 1 января. 156,76 рубля — это стоимость одного уже имеющегося у вас балла (ИПК), на которую он умножается при расчёте размера вашей ежемесячной пенсии. Она индексируется государством ежегодно (в 2026 году — на 7,6%). Это «цена продажи» балла государством вам при назначении пенсии.

Формула пенсии: Ваша пенсия = (Количество ваших баллов × 156,76 руб.) + Фиксированная выплата (9 584,69 руб.)

2. Стоимость покупки балла (добровольный взнос)

65 600 рублей — это совершенно другая сумма. Это цена, которую вы платите государству (в лице Социального фонда России) СЕЙЧАС, чтобы получить один пенсионный балл в свою будущую пенсионную копилку. По сути, вы делаете добровольный страховой взнос, который конвертируется в баллы. Эта стоимость также ежегодно пересматривается и растёт.

Грубая аналогия: Представьте, что пенсионный балл — это акция вашей будущей пенсии. 156,76 руб. — это ежегодный дивиденд, который вы получаете за одну акцию, уже находясь на пенсии. 65 600 руб. — это цена, по которой вы можете купить одну новую акцию сегодня, чтобы увеличить будущие дивиденды.

Для наглядности сведём всё в таблицу.

Таблица 1: Две стоимости пенсионного балла в 2026 году — в чём разница?

Часть 2: Кому и зачем покупать баллы по цене квартиры?

Покупка пенсионных баллов — это не для всех. Это инструмент для решения конкретных проблем, и он имеет жёсткие ограничения.

Главная цель покупки: выполнить минимальные требования или увеличить выплату

- Не хватает до минимальных 30 баллов. Без них страховую пенсию не назначат, даже если есть возраст и стаж. Покупка баллов — способ «добрать» недостающее.

- Хочется увеличить размер будущей пенсии. Если до выхода на пенсию ещё есть время, можно докупать баллы, чтобы в будущем получать больше.

Кто может купить баллы? Жёсткие условия.

По закону право на добровольную уплату взносов (покупку баллов) есть у граждан, которые НЕ являются застрахованными лицами в системе обязательного пенсионного страхования. Проще говоря, это:

- Не работающие официально (не состоят в трудовых отношениях).

- Самозанятые, НЕ зарегистрированные в качестве плательщиков добровольных взносов. (Для самозанятых, которые уже платят взносы, есть отдельный порядок).

- Индивидуальные предприниматели, НЕ производящие выплаты самим себе (то есть ИП без сотрудников и без доходов, с которых платятся взносы).

Важнейшее ограничение: Если вы официально трудоустроены, купить баллы вы не можете. За вас и так платит взносы работодатель.

Критически важные лимиты

- Лимит по баллам. В 2026 году максимально можно докупить 8,7 пенсионного балла за один год.

- Лимит по стажу. Путем уплаты добровольных взносов можно сформировать не более половины требуемого стажа. Так как для пенсии нужно 15 лет стажа, «купить» можно максимум 7,5 лет стажа (и соответствующие этим годам баллы).

Часть 3: Практика: как купить, сколько стоит и когда окупится?

Пошаговая инструкция покупки пенсионных баллов

- Проверьте, подходите ли вы под условия (не работаете официально). Проверить свой статус можно через выписку из лицевого счета в СФР на «Госуслугах».

- Рассчитайте, сколько баллов вам нужно. В личном кабинете СФР видно, сколько баллов у вас уже есть.

- Подайте заявление в Социальный фонд России. Сделать это можно:

Через портал «Госуслуги» (наиболее удобно).

Лично в клиентской службе СФР.

Через официальный сайт СФР.

Заказным письмом по почте. - Оплатите рассчитанную сумму. После подачи заявления СФР рассчитает сумму взноса. Оплатить нужно в том же календарном году, за который покупаются баллы.

- Баллы зачислятся на ваш счёт. После оплаты и обработки платежа баллы будут отражены в вашем индивидуальном лицевом счете.

Пример расчёта окупаемости: стоит ли игра свеч?

Давайте посчитаем на конкретном примере, чтобы понять выгоду.

Условия: Гражданину не хватает ровно 1 пенсионного балла для назначения пенсии. В 2026 году он покупает 1 балл за 65 600 рублей.

- Что он получает? Право на страховую пенсию и ежемесячную прибавку к ней.

- Размер прибавки: 1 балл × 156,76 руб. = 156,76 руб. в месяц.

- Срок окупаемости (без учёта индексации): 65 600 руб. / 156,76 руб./мес. ≈ 418 месяцев или почти 35 лет.

Вывод: С точки зрения простой окупаемости как инвестиции — это крайне невыгодно. Государство страхует себя от спекуляций, устанавливая высокую цену.

Когда покупка может быть оправдана?

- Ситуация «на грани»: Если не хватает 0,5-1 балла до минимальных 30, и без этого пенсию не дадут. Лучше заплатить 65 тысяч, чем не получать пенсию в 15-20 тысяч ежемесячно.

- Долгосрочная перспектива для молодых: Если вам 30-40 лет, вы не работаете официально, но хотите формировать пенсию. Цена балла будет только расти, а купленные баллы будут индексироваться. Но здесь нужно сравнивать с другими инвестиционными инструментами (вложения в НПФ, акции, облигации).

Сравнительная таблица: Покупка баллов vs Альтернативы

Часть 4: Что делать? Практические рекомендации на 2026 год

- В первую очередь — проверьте свои баллы и стаж! Зайдите на «Госуслуги» и запросите выписку из лицевого счета в СФР. Это бесплатно и даст полную картину.

- Если не хватает 1-2 баллов до минимума — покупка может быть единственным разумным выходом. Рассчитайте свои финансы.

- Если до пенсии ещё далеко и вы не работаете — рассмотрите покупку баллов как один из консервативных элементов пенсионного портфеля, но не единственный. Диверсифицируйте накопления.

- Если вы работаете официально — забудьте о покупке баллов. Ваша задача — следить, чтобы работодатель платил взносы с вашей полной «белой» зарплаты. Это самый эффективный способ накопления.

- Для самозанятых — выгоднее официально зарегистрироваться и платить взносы как самозанятый, чем покупать разовые баллы по высокой цене.

Бесплатная консультация юриста

Заключение: Баллы — валюта будущего, но покупать её нужно с умом

Подведём итог. Рост стоимости покупки балла до 65 600 рублей в 2026 году — это сигнал:

- Государство делает добровольное пенсионное накопление через взносы менее привлекательным в краткосрочной перспективе, чтобы им пользовались только в случае реальной необходимости.

- Основной путь к достойной пенсии — длительная официальная работа с «белой» зарплатой. Никакая покупка баллов не заменит 20-30 лет стажа.

- Покупка баллов — это «скорая помощь» для критических случаев, а не инвестиционная стратегия. Её стоит рассматривать, только если вам не хватает буквально 1-3 баллов до минимального порога для назначения пенсии.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша пенсия — это важнейший финансовый актив. Подходите к её формированию обдуманно, вооружившись точными данными из личного кабинета СФР и пониманием всех доступных инструментов.