Вот уже 1.5 года нахожусь в долгах как в шелках, фармлю бесплатные деньги, в узких кругах это называется стузингом.

Схема простая: беру кредитку, снимаю с неё деньги бесплатно и без комиссии, кладу на накопительный счет = профит.

Есть устоявшийся миф, что множество кредиток и запросов на их выдачу обрушивает кредитный рейтинг. Не знаю кто его распространяет, наверное как обычно теоретики.

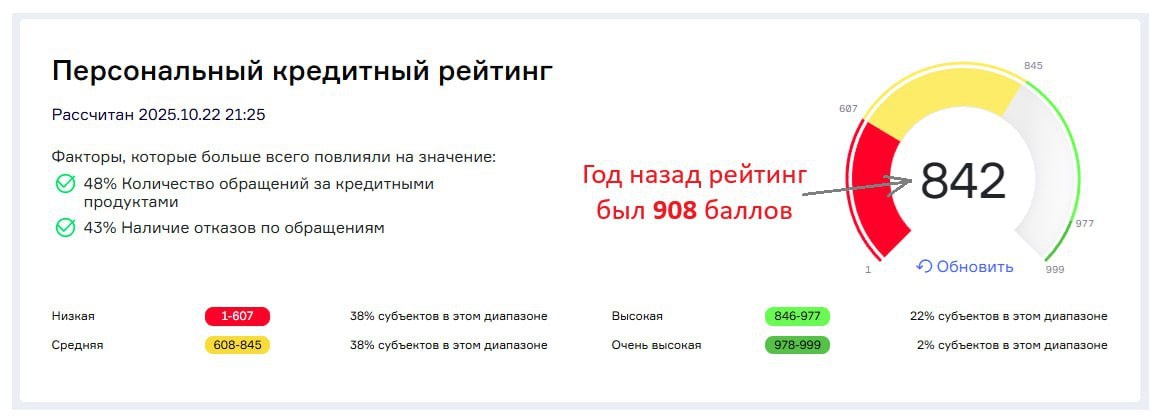

Проверил на практике — год назад было 16 активных кредиток и 908 баллов рейтинга, почти максимальный уровень, сейчас 12 активных кредиток и 842 балла (-7%), но и фин нагрузка выросла на +500к

Не хватило пары баллов до "высокого" рейтинга и это с таким то набором долгов!

Самый прикол, что когда у меня вообще не было кредитов, рейтинг был 876, чуть выше текущего. Получается "чистая история" реально плохой знак для банка, лучше иметь парочку как типичный гражданин страны.

Очередной псевдо миф развеян.

Интересные факты:

- 0 просрочек за всё время (они не с тем парнем связались)

- Сумма выплаченных платежей: 13.5 млн руб (хз откуда столько)

- Кол-во платежей: 558 (ну допустим)

- Самый долгий кредит: 3 года 11 мес (без понятия что это)

- Кол-во страниц отчета из НБКИ: 258 (ппц там без бутылки не разберешься)

Кредитную историю запрашивал бесплатно в НБКИ (дают 2 раза в год). Ещё нашёл одну псевдо-закрытую кредитку, придётся идти в банк разбираться как так вышло, вам тоже советую себя проверить.

P.s. инвестирую и создаю личный пенсионный фонд «Ромашка», двигаюсь к инвест-пенсии в 100к в месяц, с уважением, @RomanRagulya