Что важно понимать для принятия решения:

1. Среднюю стоимость м2 в зависимости от типа жилья (вторичка, первичка, комнатность, расположение, класс) Ценник гуляет от 300 за м2 на вторичке и в районе 400 и выше на первичке, ключи на которую еще нужно будет подождать.... Нужно провести анализ рынка и тщательно изучить текущие реальные рыночные цены.

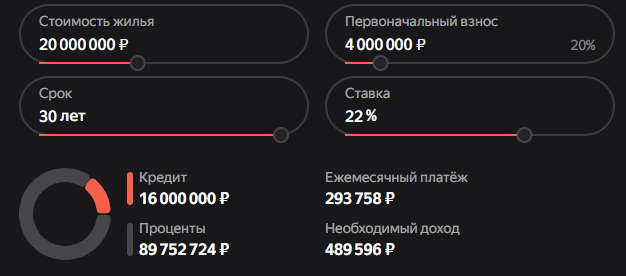

2. Требования к первоначальному взносу (сегодня он составляет от 20%)

3. Ставка по ипотеке (на сегодня она составляет в районе 22%) будем надеяться, что она снизится за год процентов на 5... Но обязательно проработайте варианты воспользоваться льготными программами (IT, военные, сельская местность, семейные программы, дальний восток)

4. Стоимость ремонта, если квартира приобретается на первичном рынке нужно прибавить в бюджет ( цена начинается от 30 т.р. за м2 и если хочется что-то классом повыше готовьтесь выложить и все70 т.р. за м2 и более) и это без стоимости мебели и бытовой техники (на нее нужно тоже закладывать от 15 до 30 р. за м2) Итого за двушку площадью 50 м2 нужно еще 3 млн. минимум.

5. Ежемесячный платеж должен составлять не более 40% от вашего дохода, чтобы вам одобрили ипотечный кредит

6. Затраты на страхование жизни и жилья, которые необходимо производить раз год пока ипотека не будет полностью погашена. Их стоимость может составлять в районе 0,2-0,5% от стоимости недвижимости.

7. Проверка приобретаемой недвижимости требует особой роли (история перехода права, правоустанавливающие документы, адекватность и вменяемость продавцов)

8. Возможность привлечения созаемщиков. Если есть близкие родственники, которые готовы с вами разделить это бремя ради решения жилищного вопроса не нужно стыдиться просить о помощи. На мой взгляд это один из немногих шансов для большинства. Возможно будет достаточно помощи с первоначальным взносом.

Выводы:

1. Если вы не попадаете под льготные программы и не получаете зарплату на руки во много раз больше средней по рынку большого смысла влезать в эту авантюру нет (по крайне мере при текущей конъюнктуре рынка, когда на рынке стоимость недвижимости и банковские ставки на пиковых значениях). Да, в этом случае терпение может оказаться менее рискованным, а риски невыплаты крайне высоки при такой дичейшей кредитной нагрузке и жёсткой денежно-кредитной политике банков, т.к. перекредитоваться не получится и достаточно одного сбоя я платежах, чтобы все пошло прахом.

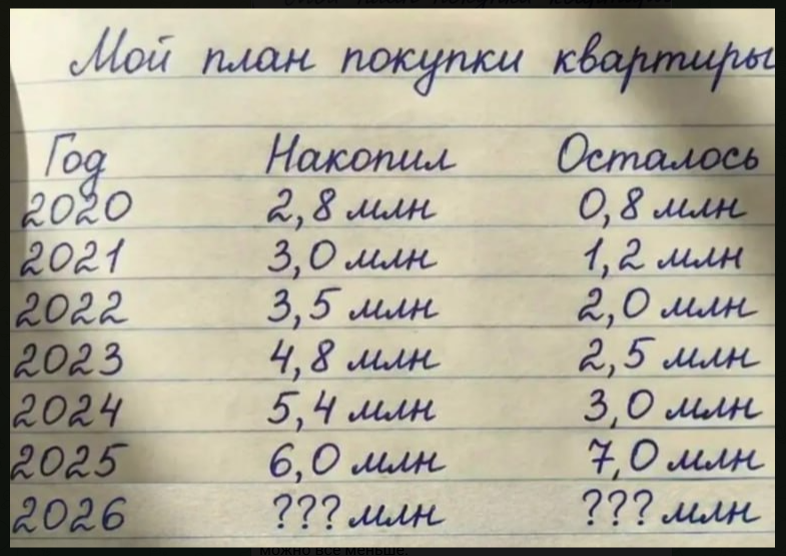

2. Увы. Но сегодня не самый удачный временной период для приобретения жилья для среднего класса. Нужно потратить это время на накопление первоначального взноса, повышения уровня финансовой грамотности. увеличение личного дохода.

3. Жильё особенно в России, особенно в собственности является фундаментом для молодой семьи. Планировать своё будущее и своих детей не имя своего дома очень сложно. Даже в дикой природе этот фактор играет важную роль.

Вопросы и комментарии приветствуются.