Давайте сразу о важном: представьте, что вы подходите к пенсионному возрасту. Вы всю жизнь работали, но вдруг выясняется, что пенсию вам не назначают. Не потому что нет денег в Пенсионном фонде, а потому что не хватает каких-то там... «баллов». Знакомо? Многие до последнего момента не понимают, как устроена их будущая пенсия. И зря — ведь это ваши деньги, ваша безопасность в будущем.

Сегодня мы начистоту поговорим о том, сколько именно нужно тех самых пенсионных баллов (ИПК), чтобы получить страховую пенсию по старости в 2026 году. Мы разберем не просто сухие цифры из новостей, а то, как их проверить, накопить и что делать, если не хватает. Эта информация — ваш финансовый компас в пенсионном планировании.

Пенсия — это не возраст, а «пазл» из трех условий

Забудьте старые стереотипы, что пенсия назначается просто по достижении определенного возраста. Сейчас все иначе. Чтобы получать страховую пенсию по старости (самую распространенную и обычно более выгодную, чем социальная), вам нужно собрать «пазл» из трех обязательных элементов:

- Пенсионный возраст. В 2026 году это 64 года для мужчин (1962 года рождения) и 59 лет для женщин (1967 года рождения).

- Минимальный страховой стаж. В 2026 году — 15 лет. Это периоды, когда за вас платили страховые взносы (обычно — когда вы работали по трудовому договору) или иные периоды, засчитываемые в стаж (уход за ребенком, служба в армии и т.д.).

- Минимальное количество пенсионных баллов (ИПК). И вот мы подошли к главному. В 2026 году требуется не менее 30 индивидуальных пенсионных коэффициентов.

Важный нюанс: Если не хватает хоть одного элемента — страховую пенсию по старости вам не назначат. Вам будет положена социальная пенсия, которая выплачивается позже (на 5 лет) и ее размер значительно меньше.

Что такое ИПК и почему это ваша «пенсионная валюта»?

Индивидуальный пенсионный коэффициент (ИПК) — это, по сути, валюта, в которой измеряется ваш пенсионный капитал. Представьте, что ваша будущая пенсия — это бочка меда. Так вот, ИПК — это количество полных банок меда, которые вы сумели в эту бочку натаскать за всю трудовую жизнь.

Как начисляются баллы?

- Вам их «покупает» ваш работодатель, когда перечисляет за вас страховые взносы в Социальный фонд России (СФР). Чем выше ваша официальная (белая) зарплата — тем больше взносов и тем больше баллов вы получите за год.

- Максимум, который можно заработать за один год, — 10 баллов (для тех, у кого очень высокая официальная зарплата).

- Баллы также начисляются за так называемые «нестраховые периоды»: служба в армии по призыву, уход за ребенком до 1.5 лет, уход за инвалидом или пенсионером старше 80 лет.

Сколько будет стоить ваша пенсия в 2026 году? Считаем вместе

Размер страховой пенсии рассчитывается по формуле: Пенсия = (Количество ваших баллов × Стоимость одного балла) + Фиксированная выплата.

Государство ежегодно индексирует стоимость балла и размер фиксированной выплаты. На 2026 год уже утверждены следующие значения:

- Стоимость 1 пенсионного балла (ИПК): 156,76 рубля.

- Размер фиксированной выплаты: 9 584,69 рубля.

Давайте рассчитаем на примере человека, который выходит на пенсию в 2026 году, имея ровно минимум — 30 баллов.

Расчет минимальной страховой пенсии:

(30 баллов × 156,76 руб.) + 9 584,69 руб. = 4 702,8 руб. + 9 584,69 руб. = 14 287,49 рубля.

Именно такая сумма будет минимальной страховой пенсией по старости при выполнении всех условий в 2026 году.

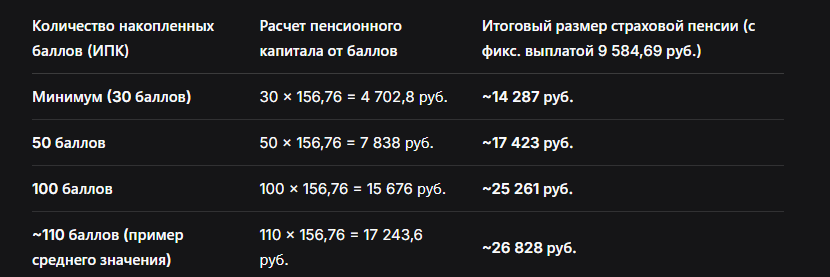

Таблица 1: Как количество баллов влияет на размер пенсии в 2026 году

Как видно из таблицы, каждый балл буквально на вес золота. Разница между минимальными 30 баллами и, например, 100 баллами — это более 10 000 рублей ежемесячной прибавки к пенсии на протяжении всей жизни.

Критически важные вопросы: где взять баллы и что делать, если не хватает?

1. Как проверить, сколько у меня баллов и стажа?

Не нужно гадать! Вся информация хранится в Лицевом счете в СФР. Получить выписку можно:

- Через Личный кабинет на портале Госуслуг (самый быстрый способ).

- Через Личный кабинет на сайте СФР.

- При личном обращении в клиентскую службу СФР или МФЦ.

Проверяйте эту информацию регулярно, не реже раза в 2-3 года!

2. Я не набираю 30 баллов к пенсии. Что делать?

Паниковать не стоит. Есть законные пути решения проблемы:

- Продолжить работать. Пока вы работаете и за вас платят взносы — вы продолжаете копить и баллы, и стаж. Возраст выхода на пенсию от этого не отодвинется, вы просто получите право на нее позже, когда выполните условия.

- «Докупить» баллы. Да, это возможно! Если вы, например, самозанятый, индивидуальный предприниматель или просто человек без официального трудоустройства, вы можете самостоятельно уплачивать добровольные страховые взносы в СФР. Так вы формируете и стаж, и баллы.

- Проверить все включаемые периоды. Убедитесь, что в вашем стаже учтены все периоды: уход за детьми, служба в армии, уход за пожилым родственником. За них тоже начисляются баллы.

3. А если баллов совсем мало или стажа нет?

Тогда вы будете претендовать на социальную пенсию по старости. Ее ключевые отличия:

- Назначается на 5 лет позже страховой (в 2026 году — мужчинам в 69 лет, женщинам в 64 года).

- Размер значительно ниже. В 2025 году средний размер социальной пенсии составлял около 10-12 тыс. рублей, что меньше даже минимальной расчетной страховой пенсии.

Практические шаги, которые нужно сделать уже сейчас (независимо от возраста)

- Получите выписку из СФР. Узнайте свой текущий «баланс» баллов и стажа.

- Оцените перспективу. Используйте простой расчет: если до пенсии вам 15 лет, а накоплено только 20 баллов, то для достижения 30 баллов нужно зарабатывать в среднем по (30-20)/15 = 0.66 балла в год. Это низкий показатель, стоит задуматься об увеличении официального дохода.

- Требуйте белую зарплату. Помните, что серая зарплата в конверте — это украденные у вас баллы и, как следствие, низкая пенсия.

- Не прерывайте стаж. Длительные перерывы в работе без уважительных причин ухудшают ваш пенсионный коэффициент.

- Изучите возможность добровольных взносов, если вы фрилансер или предприниматель.

Бесплатная консультация юриста

Заключение: Ваша пенсия в ваших руках

Подведем итоги. В 2026 году для выхода на страховую пенсию по старости нужны три кита: возраст, 15 лет стажа и 30 пенсионных баллов (ИПК). Пенсионная система стала прозрачнее: теперь ваш вклад — это конкретные баллы, стоимость которых известна.

Главное, что нужно вынести из этой статьи:

- 30 баллов — обязательный минимум, но к нему нельзя стремиться. Чем больше баллов — тем выше пенсия. Каждый балл — это +156.76 рубля ежемесячно пожизненно.

- Контролируйте свои накопления через Госуслуги. Не доверяйте слепо работодателю или государству.

- Действуйте заранее. Если видите нехватку — увеличивайте официальный доход, рассматривайте вариант добровольных взносов или планируйте работать дольше.

- Социальная пенсия — это худший сценарий. Старайтесь сделать все, чтобы получить право именно на страховую пенсию.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша будущая пенсия — это не лотерея, а итог финансового поведения на протяжении всей карьеры. Начните управлять этим процессом сегодня, чтобы завтра встречать новый жизненный этап с уверенностью и достойным доходом.