Почему деньги становятся главным источником конфликтов в семье

Представьте ситуацию: вы придумали идеальный бюджет, разделили расходы пополам, но потом ваш партнер купил дорогой гаджет, "который нужен был". Вспыхнула ссора. Такие конфликты случаются в 70% российских семей. И дело не в том, что у вас недостаточно денег, а в том, что у вас разные представления о том, как ими следует распоряжаться.

По данным исследований, основные причины финансовых конфликтов — это не деньги как таковые, а:

- Различные финансовые привычки и предпочтения партнеров

- Отсутствие открытого обсуждения планирования

- Несогласие в приоритетах расходов

- Один имеет привычку копить "на черный день", другой живет по принципу "деньги есть — надо тратить"

Главное открытие: конфликты возникают не из-за денег, а из-за отсутствия договоренностей. Когда партнеры не знают, куда идут деньги и что ждет семью в будущем, начинаются недомолвки. Но есть решение — правильно организованный семейный бюджет и честные разговоры о финансах.

Психология денег в отношениях

Деньги — это не просто инструмент. Это безопасность, независимость, статус и даже способ выражения любви. Для одного партнера "копить деньги" означает заботу о семье. Для другого — недоверие к будущему и отказ жить полной жизнью здесь и сейчас.

Откуда берутся разные привычки?

В детстве вы впитали финансовые ценности своей семьи. Если ваши родители переживали финансовые кризисы, вы, вероятно, стали экономнее. Если деньги в семье никогда не обсуждались, вы, возможно, выработали свою скрытую стратегию.

Когда два человека с разными финансовыми программами объединяют жизнь, конфликт почти неизбежен. Но его можно предотвратить.

Как деньги скрывают реальные проблемы

Финансовый конфликт редко бывает о деньгах. Обычно это про:

- Чувство несправедливости ("Ты зарабатываешь больше, но я работаю больше часов")

- Отсутствие контроля ("Ты решаешь за двоих, где потратить наши деньги")

- Недоверие ("Ты скрываешь от меня что-то о своих финансах")

- Страх ("Если наши доходы упадут, я не смогу прожить")

Именно поэтому раскрытие правды о финансах нередко укрепляет отношения. Когда нет тайн — нет оснований для подозрений.

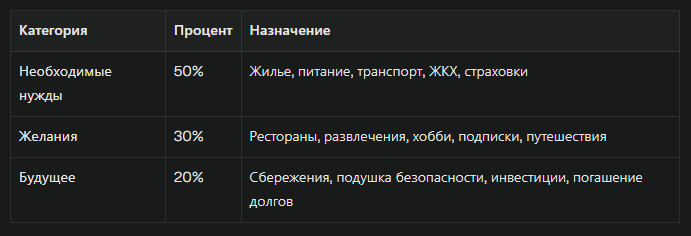

Структура семейного бюджета: правило 50/30/20

Существует старая истина: "Если вы не знаете, куда уходят ваши деньги, они уходят везде". Метод 50/30/20 — это проверенная система, которая помогает семьям разобраться в этом.

Суть метода

Разделите ваш ежемесячный доход на три части:

Пример: ваш семейный доход 300 000 рублей в месяц

- 150 000 ₽ на обязательные расходы

- 90 000 ₽ на удовольствия

- 60 000 ₽ на накопления и инвестиции

Важный нюанс: это не жесткая формула

Если у вас ипотека в 100 000 рублей (при доходе 200 000), то 50% вообще не хватит. Это нормально. Схема 50/30/20 — это направление, а не закон. Вы можете использовать 55/25/20 или даже 60/20/20, главное — чтобы у вас остались деньги на сбережения.

Почему эта система работает

- Прозрачность: каждый рубль распределен целенаправленно

- Справедливость: у "желаний" есть отведенное место, это не лишение

- Защита будущего: автоматически откладываются деньги на форс-мажоры

- Психологический баланс: удовольствия и экономия сосуществуют

Три модели семейного бюджета: как выбрать свою

Не существует идеального вида семейного бюджета. Идеален только тот, который работает в вашей семье.

Модель 1: Общий бюджет

Как это работает: все доходы идут в общий "котел", оттуда берутся все расходы.

Плюсы:

- Укрепляет отношения — чувство "команды", движущейся к общей цели

- Минимум конфликтов — нет ощущения "твое" и "мое"

- Максимальная прозрачность — оба знают о каждой трате

Минусы:

- Требует полного доверия

- Сложнее, если у одного партнера были долги до брака

- Нужны регулярные обсуждения финансовых вопросов

Подходит: молодым парам, семьям, где оба партнера имеют примерно одинаковые доходы, семьям с детьми, где приоритет — стабильность.

Модель 2: Раздельный бюджет

Как это работает: каждый ведет свои деньги, общие расходы делят поровну или пропорционально доходам.

Плюсы:

- Личная финансовая независимость

- Отсутствие конфликтов о личных тратах

- Справедливость, когда доходы сильно отличаются

- Один партнер не рискует из-за долгов другого

Минусы:

- Может быть признаком недоверия

- Необходимо постоянно договариваться о "общих" тратах

- Сложнее с детьми (кто платит за ребенка?)

Подходит: парам без детей, когда оба финансово независимы и ценят личное пространство, парам, где один партнер имеет существенно больший доход.

Модель 3: Смешанный бюджет

Как это работает: часть дохода идет в общий "котел" на обязательные расходы, остальное остается в личном пользовании.

Плюсы:

- Гибкость — сочетает прозрачность и независимость

- Баланс между "мы" и "я"

- Работает при разных доходах

Минусы:

- Требует четких договоренностей о "общих" и "личных" расходах

- Нужны регулярные пересчеты взносов

Подходит: большинству реальных российских семей, особенно когда у одного партнера выше доход.

Как выбрать модель

Спросите себя:

- Насколько мы доверяем друг другу в финансовых вопросах?

- Насколько наши доходы отличаются друг от друга?

- Готовы ли мы регулярно обсуждать деньги?

- Какой модели мы следовали в своих родительских семьях?

Как говорить о деньгах с партнером

Этот разговор — главный ключ к финансовому миру в семье. Вот пошаговая инструкция.

Шаг 1: Подготовьтесь

Перед разговором:

- Соберите цифры за последние 3 месяца (доходы, расходы)

- Определите вашу личную позицию: какой вид бюджета вам комфортнее?

- Продумайте 2-3 варианта решения проблемы

- Выберите удобное время (не торопитесь, не голодны, не в стрессе)

Шаг 2: Используйте конкретность

❌ Неправильно: "Денег постоянно не хватает"

✅ Правильно: "Мы тратим на еду 37 000 ₽ в месяц, но у нас в запасе только 30 000"

Конкретные цифры и даты помогают видеть проблему, а не эмоции.

Шаг 3: Говорите о деньгах как союзник, не враг

- Воспринимайте партнера как того, кто ищет решение вместе с вами

- Используйте "я-высказывания": "Я волнуюсь, что у нас нет резерва" вместо "Ты всегда тратишь"

- Звучите безоценочно: не "это глупая трата", а "это не соответствует нашим целям"

- Проговорите позицию партнера: "Я слышу, что для тебя важна гибкость и развлечения"

Шаг 4: Договоритесь о регулярных финансовых встречах

Не обсуждайте деньги только в кризис. Назначьте фиксированный день в месяце — например, каждую третью пятницу — когда вы:

- Смотрите на полученные доходы

- Проверяете, придерживались ли плана

- Корректируете цели на следующий месяц

- Обсуждаете предстоящие крупные покупки

Это создает атмосферу контроля, а не конфликта.

Бюджет для семей с детьми: государственная поддержка 2025

В 2025 году государство активно поддерживает семьи с детьми. Вот на что вы можете рассчитывать:

Типичный бюджет семьи с одним ребенком

Предположим, семейный доход 250 000 рублей, один ребенок 5 лет:

Необходимые расходы (125 000 ₽):

- Ипотека/аренда: 60 000 ₽

- Питание (с учетом дитя): 35 000 ₽

- ЖКХ и связь: 10 000 ₽

- Транспорт: 10 000 ₽

- Медицина и страховки: 5 000 ₽

- Детский сад: (оплачивается из пособий)

Удовольствия (75 000 ₽):

- Развлечения с ребенком: 30 000 ₽

- Для себя: 25 000 ₽

- Развитие ребенка (кружки): 20 000 ₽

Будущее (50 000 ₽):

- Резервный фонд: 25 000 ₽

- Образование ребенка: 15 000 ₽

- Инвестиции: 10 000 ₽

Государственная помощь (пособия, вычеты) помогает снять часть нагрузки с категории "необходимые расходы".

Адаптация бюджета к жизненным изменениям

Жизнь непредсказуема. Потеря работы, рождение ребенка, переезд, болезнь — все это меняет финансовую реальность. Ключ к выживанию в такие моменты — финансовая гибкость.

Принцип адаптивного бюджетирования

Традиционный годовой бюджет неэффективен. Лучше обновлять бюджет каждые 3-6 месяцев, чтобы учитывать:

- Изменения доходов

- Новые обязательства

- Инфляцию (обычно 7-8% в год в России)

Сценарий 1: Потеря работы

Действуйте за 3 дня:

- Определите, сколько у вас денег в резерве (должно быть 3-6 месячных зарплат)

- Разделите расходы на обязательные (ипотека, питание) и гибкие (подписки, развлечения)

- Сократите гибкие расходы на 20-30%, не трогайте обязательные

- Рассчитайте, на какой срок хватит денег

- Начните активный поиск новых доходов

Правило: всегда держите в резерве 10% своего дохода на неопределенность.

Сценарий 2: Рост зарплаты

Парадокс: когда вы получаете прибавку, вы не должны сразу увеличивать расходы. Это называется "ловушка жизненного инфляционного расширения".

Вместо этого:

- 60% прибавки направьте в резерв/инвестиции

- 40% потратьте на то, что вам нужно

Если вы получили +30 000 рублей в месяц:

- 18 000 ₽ в накопления

- 12 000 ₽ на улучшение жизни

Сценарий 3: Болезнь или уход за близким

Это самый сложный сценарий. Финансовая гибкость здесь не про экономию, а про перераспределение:

- Временно отложите накопления на отпуск

- Сохраняйте минимальный резервный фонд

- Иногда разумнее взять кредит под низкий процент, чем исчерпать сбережения

Эмоциональная сторона адаптации

Финансовые стрессы реальны. Если вы пережили потерю дохода:

- Признайте свои чувства (страх, тревога — нормально)

- Делитесь информацией с семьей (дети лучше реагируют на честность)

- Берегите здоровье: сон, прогулки, питание

- Помните, что кризис — это временно

Практический чек-лист

Неделя 1: Создание общей базы

- ✅ Выберите вид бюджета (общий, раздельный или смешанный)

- ✅ Соберите цифры: доходы и расходы за 3 месяца

- ✅ Распределите доходы по схеме 50/30/20

- ✅ Откройте совместный счет (если выбрали общий бюджет)

Неделя 2: Первый разговор о деньгах

- ✅ Подготовьте аргументы и цифры

- ✅ Выберите удобное время

- ✅ Проговорите свою позицию

- ✅ Выслушайте позицию партнера

- ✅ Договоритесь о компромиссе

Неделя 3-4: Внедрение плана

- ✅ Назначьте день месяца для "финансовых встреч"

- ✅ Установите уведомления о крупных тратах

- ✅ Определите обязательный резервный фонд (3-6 месяцев)

- ✅ Обсудите большие планы и цели на год

Часто задаваемые вопросы

Вопрос: Если мы выберем разный бюджет, это значит, что мы не доверяем друг другу?

Ответ: Нет. Раздельный или смешанный бюджет может просто быть удобнее для вашего образа жизни. Доверие — это честность, а не совместный счет. Главное — открытость в разговорах.

Вопрос: Как быть, если доход партнера намного выше, чем мой?

Ответ: Это частая ситуация. Вариант 1: пропорциональные взносы (например, один платит 60% общих расходов, другой 40%). Вариант 2: смешанный бюджет, где оба вносят согласованную сумму, а остаток — личное. Главное — обсудить, чтобы никто не чувствовал несправедливость.

Вопрос: Что делать, если партнер скрывает траты?

Ответ: Это сигнал о недостаточном доверии. Вернитесь к основам: зачем партнер скрывает? Страх осуждения? Чувство, что финансовые решения уже приняты без его голоса? Обсудите это с честностью.

Вопрос: Как включить детей в финансовое планирование?

Ответ: Дети понимают простые правила. Объясните 50/30/20 на примере их конкретных целей: "50% твоего пособия на то, что нужно (школьные принадлежности), 30% на то, что ты хочешь, 20% откладываем на что-то особенное".

Вопрос: Насколько часто нужно обновлять бюджет?

Ответ: Минимум раз в квартал, оптимально — каждый месяц на "финансовой встрече". Если произошли большие изменения (потеря работы, рождение ребенка), пересчитайте в течение недели.

Главное

Семейный бюджет без ссор — это не результат, это процесс. Вам понадобится несколько месяцев, чтобы выработать привычку. Но когда вы начнете видеть, как деньги работают на ваши цели вместо того, чтобы "утекать в неизвестность", жизнь поменяется. Не только финансово, но и в отношениях: станет больше доверия, меньше тайн, больше общих целей.

Начните сегодня. Самый сложный шаг — это первый разговор. Но после него становится легче.