Почему финансовый план нужен каждому

Представьте, что вы управляете бизнесом без квартальных отчетов и бюджета — это почти гарантированный путь к финансовому краху. Ваша личная жизнь — это тоже своего рода бизнес, где деньги - это ваш капитал. И именно поэтому финансовый план нужен не только богатым, но и обычным людям.

По данным исследования МТС Банка за 2025 год, 80% россиян понимают важность финансовой грамотности, но лишь каждый десятый считает себя финансово образованным.

Это парадоксально: люди знают, что нужно планировать, но не знают, как это делать. 66% россиян оценивают управление своими деньгами как среднее, а это означает, что большинство из нас тратят больше, чем могли бы, и откладывают меньше, чем могли бы отложить.

Финансовый план — это не список того, что вы хотите купить. Это ваша персональная финансовая стратегия, которая показывает путь от того, где вы находитесь сейчас, к тому, где вы хотите быть. Благодаря плану вы можете:

- Контролировать неконтролируемые расходы, которые съедают до 30% доходов

- Достичь своих целей в реальные сроки, а не "когда-нибудь"

- Защитить себя от финансовых стрессов и непредвиденных ситуаций

- Воспользоваться новыми налоговыми вычетами и льготами (в 2025 году появились льготы до 1 млн рублей)

Начать финансовое планирование нужно не тогда, когда у вас будет много денег, а когда вы поняли, что хотите жить лучше с теми деньгами, которые у вас уже есть.

Анализ текущего финансового положения

Прежде чем строить дом, нужно понять, на каком фундаменте вы стоите. То же самое с финансовым планом — вы не сможете грамотно планировать будущее, если не знаете своего текущего состояния.

Шаг 1: Соберите всю информацию о доходах

Откройте таблицу Excel или используйте специальное приложение. Выпишите все источники дохода вашей семьи:

- Зарплата (основная работа) — обычно 70-80% доходов среднестатистической семьи

- Зарплата супруга/супруги (если применимо)

- Фриланс и дополнительный доход

- Проценты по вкладам в банке (в декабре 2025 года ставки достигают 15-16% годовых)

- Доход от сдачи квартиры в аренду

- Пособия и выплаты от государства (материнский капитал, детские пособия)

Будьте честны с цифрами. Не берите максимальный бонус, если вы получали его один раз в три года. Используйте среднее значение за последние 12 месяцев.

Шаг 2: Учтите все категории расходов

Именно здесь большинство людей сталкиваются с неприятным открытием. Российские семьи обычно недооценивают свои расходы на 15-30%. Вы забываете про:

- Обязательные расходы: ипотека/аренда, коммунальные услуги, питание, транспорт, страховки

- Регулярные расходы: мобильная связь, интернет, подписки на сервисы, детский сад

- Переменные расходы: одежда, бытовая химия, лекарства, ремонт машины

- Дискреционные расходы: рестораны, развлечения, подарки, хобби

Способ сбора информации прост: возьмите выписки со своего банка за три последних месяца и проанализируйте каждый платеж. Если вы платите наличными, следующий месяц фиксируйте каждую трату в приложении.

Шаг 3: Определите свой финансовый статус

После анализа у вас получится одна из трех картин:

- Профицитный бюджет: доходы существенно превышают расходы

- Сбалансированный бюджет: доходы примерно равны расходам

- Дефицитный бюджет: расходы превышают доходы — это критически, нужны срочные меры

Пример: семья заработала за месяц 250 000 рублей, а потратила 265 000. Казалось бы, недостаток всего 15 000, но за год это 180 000 рублей долга.

Постановка SMART-целей 🎯

После того как вы поняли, где вы сейчас, нужно определить, куда вы идете. Здесь вступает в силу методология SMART.

Что такое SMART?

SMART — аббревиатура, которая означает:

- S (Specific) — Конкретность. Не "сэкономить деньги", а "накопить 500 000 рублей"

- M (Measurable) — Измеримость. Цель должна быть в цифрах

- A (Achievable) — Достижимость. Если вы зарабатываете 100 000 в месяц, то накопить 10 млн за год физически невозможно

- R (Relevant) — Актуальность. Цель должна быть для вас важна

- T (Time-bound) — Ограниченность по времени. Не "когда-нибудь", а "до 15 декабря 2026"

Правильная постановка целей: примеры

❌ Неправильно: "Хочу купить машину"

✅ Правильно: "Накопить 900 000 рублей для первоначального взноса по автокредиту за 24 месяца (до декабря 2027 года)"

❌ Неправильно: "Нужно начать откладывать"

✅ Правильно: "Откладывать 15 000 рублей ежемесячно на отпуск в августе 2026 года (всего 120 000 рублей)"

Краткосрочные, среднесрочные и долгосрочные цели

Краткосрочные цели (до 1 года)

- Накопить на отпуск (50 000 рублей)

- Создать подушку безопасности в 3 месячных зарплаты

- Погасить кредит на мебель

Среднесрочные цели (1-5 лет)

- Купить машину (первоначальный взнос 900 000 рублей)

- Завершить ремонт квартиры (500 000 рублей)

- Повысить квалификацию (100 000 рублей на обучение)

Долгосрочные цели (5+ лет)

- Накопить на пенсию, используя семейный инструмент сбережений с налоговым вычетом до 1 млн рублей в год (это нововведение 2025 года)

- Купить второе жилье для сдачи в аренду

- Обеспечить образование детей

Методика создания семейного бюджета 💳

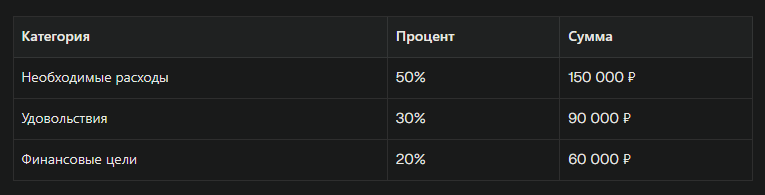

Когда цели определены, нужно создать механизм их достижения — это семейный бюджет. В России в 2025 году популярна методика "50-30-20", которую одобряют консультанты Банка России.

Методика распределения 50-30-20

Возьмите свой месячный доход и разделите его на три части:

- 50% на необходимые расходы: жилье, питание, коммунальные услуги, транспорт

- 30% на удовольствия: рестораны, развлечения, хобби, подписки

- 20% на финансовые цели: сбережения, инвестиции, погашение долгов

Пример расчета: ежемесячный доход семьи 300 000 рублей

В реальности многие семьи находят, что 50% недостаточно для необходимых расходов (особенно если у вас ипотека). В этом случае увеличьте до 55% на необходимое, сократив удовольствия до 25%.

Создание детального бюджета по категориям

Общая схема 50-30-20 дает направление, но нужна детализация. Распишите каждую категорию:

Необходимые расходы (150 000 ₽):

- Ипотека: 70 000 ₽

- Коммунальные услуги: 8 000 ₽

- Питание: 40 000 ₽

- Транспорт/машина: 20 000 ₽

- Мобильная связь и интернет: 3 000 ₽

- Страховки: 2 000 ₽

Такая детализация позволяет видеть, где именно деньги "утекают", и что можно оптимизировать.

Инструменты отслеживания расходов 📱

Человек, который не отслеживает свои расходы, — это как водитель без спидометра. Он не знает, едет ли быстро или медленно.

Готовые приложения (лучший вариант)

В 2025 году в России есть отличные приложения, которые автоматизируют учет:

Дзен-мани — самое популярное приложение для финансов. Вы можете сканировать QR-код на чеке, и приложение само внесет трату; вести синхронизированный семейный бюджет; подключить банковские карты для автоматического импорта; получать статистику по категориям за любой период.

Money Manager — если вам нужна более сложная аналитика с прогнозами. Отлично подходит для управления несколькими счетами и кредитами.

Monefy — самое простое и удобное для новичков. Минималистичный интерфейс, красивые диаграммы, поддержка всех валют.

Money Lover — хороший выбор для синхронизации между всей семьей. Бесплатная версия имеет полный функционал.

Важный совет: выберите одно приложение и придерживайтесь его как минимум 3-4 месяца.

Частые ошибки при планировании ⚠️

Ошибка 1: Забывают про инфляцию

Вы планируете через 20 лет иметь 10 млн рублей. Но если инфляция будет 7% в год, то реальная покупательная способность станет примерно 1,3 млн сегодняшних рублей.

Решение: при расчетах используйте темп инфляции 7-8% в год и пересчитывайте цель с учетом этого.

Ошибка 2: Игнорируют налоги

Вы планировали доход 300 000 рублей от инвестиций. Но нужно заплатить 13% НДФЛ, и остается только 261 000.

В 2025 году появился новый инструмент — семейные сбережения с налоговым вычетом до 1 млн рублей в год. Это один из способов снизить налоговую нагрузку.

Ошибка 3: Не закладывают форс-мажоры

Ваш план: откладывать 50 000 ₽ ежемесячно. Потом ломается машина (150 000 ₽), болеет ребенок (50 000 ₽)... План рушится.

Решение: создайте подушку безопасности в размере 3-6 месячных зарплат.

Ошибка 4: Забывают пересматривать план

Составили план в 2024 году и забыли его. Потом родилось дитя (новые расходы), выросла зарплата (новые возможности).

Решение: пересматривайте план раз в год, лучше раз в квартал.

Ошибка 5: Путают мечты с целями

"Я хочу быть богатым" — мечта. "Иметь чистый доход 300 000 рублей в месяц и жилье площадью 150 кв.м к 2030 году" — цель.

Практическое руководство: чек-лист ✅

Неделя 1: Сбор информации

- Откройте таблицу или установите приложение (Дзен-мани, Money Manager, Monefy)

- Выпишите все источники дохода за 12 месяцев

- Скачайте выписки за 3 месяца и проанализируйте расходы

- Обсудите финансовое положение со своим партнером

Неделя 2: Постановка целей

- Напишите 3-5 финансовых целей на предстоящий год (используйте SMART)

- Определите точную сумму и сроки для каждой цели

- Разделите на краткосрочные, среднесрочные и долгосрочные

- Расставьте приоритеты

Неделя 3: Создание бюджета

- Используя методику 50-30-20, создайте основную схему распределения

- Детализируйте каждую категорию

- Определите, какие расходы можно снизить

- Рассчитайте, сколько в месяц можете откладывать

Неделя 4-12: Отслеживание и корректировка

- Ежедневно заносите расходы в приложение

- Один раз в неделю проверяйте, придерживаетесь ли плана

- Один раз в месяц анализируйте статистику

- Один раз в квартал пересматривайте весь план

Часто задаваемые вопросы 🤔

Вопрос 1: С какой суммы можно начинать откладывать?

Ответ: С любой. Если у вас есть 1000 рублей в месяц свободных денег — откладывайте 1000. Главное — создать привычку.

Вопрос 2: Что делать, если расходы превышают доходы?

Ответ: Либо сокращайте расходы (откажитесь от подписок), либо ищите дополнительный доход (фриланс, подработка).

Вопрос 3: Нужен ли резервный фонд, если у меня есть кредиты?

Ответ: Да, еще более нужен. Резервный фонд (подушка безопасности) в размере 3-6 месячных зарплат защищает вас от форс-мажоров.

Вопрос 4: Как правильно использовать налоговый вычет по семейным сбережениям в 2025?

Ответ: Вы инвестируете деньги (через индивидуальный инвестиционный счет, программу долгосрочных сбережений или накопительное страхование жизни), и государство позволяет вернуть 13% от взноса (максимум 130 000 рублей в год).

Вопрос 5: Как часто пересматривать финансовый план?

Ответ: Минимум один раз в год, лучше — один раз в квартал.

Вопрос 6: Можно ли использовать финансовый план для инвестиций?

Ответ: Абсолютно. Финансовый план — фундамент для инвестиций. Сначала создайте резервный фонд, потом инвестируйте.

Вопрос 7: Что делать, если я живу в семье?

Ответ: Обсудите с партнером финансовые цели, страхи и приоритеты. Важно, чтобы оба понимали, куда идут деньги.

Вопрос 8: Как финансовый план поможет справиться с экономической неопределенностью?

Ответ: Финансовый план — защита в условиях неопределенности. Он позволяет быстро адаптироваться к изменениям. По данным Банка России, граждане с финансовым планом менее подвержены стрессу.

Итоговые выводы 💡

Финансовый план — это не усложнение жизни, а её упрощение. Вместо того чтобы волноваться, куда деньги уходят, вы берете контроль в свои руки.

Начните с малого: откройте приложение, выпишите свои доходы и расходы, поставьте три первых целей. За пару часов вы создадите фундамент для финансового благополучия.

В 2025 году у вас есть отличные условия: новые налоговые инструменты с вычетами до 1 млн рублей, удобные приложения для отслеживания расходов, информационную поддержку от Банка России (более 540 тысяч мероприятий по финансовому просвещению проведено в 2025 году).

Лучший момент начать был пять лет назад. Второй лучший момент — прямо сейчас.