Однажды на показе клиент сказал мне фразу, которую я слышу теперь каждую неделю:

«Смотрите, у застройщика акция, ставка 0,1 % первые 3 года, грех не брать. Мы уже почти согласились».

На бумаге всё красиво:

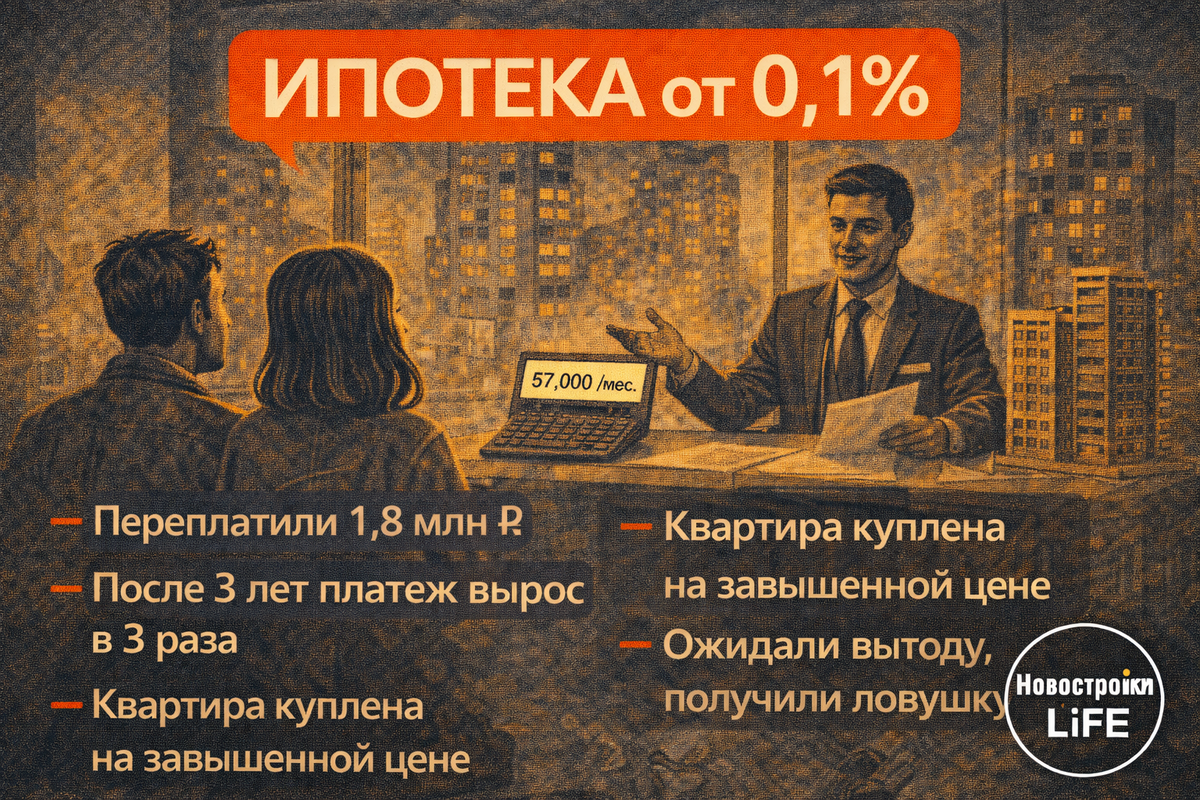

огромный баннер «Ипотека от 0,1 %», менеджер улыбается, ежемесячный платёж в калькуляторе получается сказочно мягким.

Только есть одна деталь, о которой забывают говорить достаточно громко:

за эту красивую цифру ты платишь повышенной ценой самой квартиры. Иногда переплата спокойно уходит за миллион.

В этой статье разберём живой кейс, покажу на цифрах, как работает субсидированная ипотека от застройщика, где она может быть нормальным инструментом, а где превращается в дорогую ловушку.

Как выглядит «ипотека 0,1 %» на витрине

Маркетинг работает так:

- в рекламе крупно пишут ставка 0,1 % / 0,01 % / 1 %;

- рядом рисуют комфортный платёж, который легко «заходит» в голову;

- где то внизу мелко: «повышенная стоимость квартиры, субсидирование за счёт застройщика».

В отделе продаж тебе говорят:

- «Вы же всё равно берёте в ипотеку, так лучше платить меньше каждый месяц».

- «Потом сможете досрочно закрыть, если захотите».

- «Эта программа очень выгодная, её все разбирают».

И почти никто не говорит простую фразу:

«Чтобы банк дал вам красивую ставку, застройщик поднимает цену квартиры и на эти деньги фактически покупает вам снижение процента».

То есть ты не получаешь подарок, ты меняешь один вид расходов на другой.

Вопрос только в том, какой вариант лично для тебя тяжелее.

Реальная история: две одинаковые квартиры, две разные цены

У меня был клиент, назовём его Дима.

Он выбирал двушку в новостройке за городом, бюджет около 15 млн с ипотекой.

Мы пришли в офис продаж, где нам честно предложили два сценария.

Вариант 1. Обычная ипотека

- Цена квартиры по прайсу: 15 000 000

- Первоначальный взнос: 3 000 000

- Сумма кредита: 12 000 000

- Ставка: условно 15 % (пример)

- Срок: 20 лет

Платёж по калькулятору выходил грубо около 161 000 в месяц.

Диме становилось жарко только от этой цифры.

Вариант 2. «Супер ставка 0,1 %»

Здесь начиналось интересное.

- Цена квартиры по акции: 16 600 000 (то есть +1,6 млн к прайсу)

- Первоначальный взнос: те же 3 000 000

- Сумма кредита: 13 600 000

- Ставка: 0,1 % первые 3 года, дальше по договору вырастает, например до 15 %

- Срок: те же 20 лет

Платёж в первые 3 года получался примерно 57 000 в месяц.

То есть почти в 3 раза легче, чем в обычной схеме.

Менеджер улыбался:

«Видите, в чём прелесть субсидированной программы? Сейчас не душит, а потом вы наверняка либо доход поднимете, либо продадите дороже».

На этом месте большинство людей и подписывает договор.

Но мы решили досчитать до конца.

Считаем, что происходит на самом деле

Я не буду грузить точными банковскими формулами, важна логика.

Первые 3 года

В варианте с 0,1 % Дима действительно платит меньше.

Разница с классической ипотекой за 3 года выходит примерно такая:

- в обычной схеме он бы отдал банку около 5,8 млн;

- в субсидированной первые 3 года платёж около 2 млн.

Казалось бы, экономия почти 3,8 млн за три года, кайф.

Но надо помнить: кредит у него не 12 млн, а 13,6 млн, потому что за ставку он заплатил лишние 1,6 млн в цене квартиры. И пока ставка низкая, тело кредита почти не уменьшается.

Что будет дальше

Через три года льготный период заканчивается, ставка поднимается до обычной.

У Димы остаётся:

- крупный остаток долга, почти такая же сумма, как он брал;

- квартира, купленная по «раздутой» цене.

Платёж становится уже не 57 тысяч, а около 180 тысяч ежемесячно.

И тут сказка заканчивается.

Если к этому моменту:

- доход не вырос сильно;

- не появилось новых источников денег;

- рынок не подкинул бешеного роста цен,

то семья попадает в жесткий режим выживания

Где спрятана переплата

Теперь самое вкусное.

Представим, что Дима всё таки тянет ипотеку и живёт в этой квартире 10 лет.

- В обычной схеме за это время он заплатит банку процентов на одну сумму.

- В субсидированной схеме из за увеличенного тела кредита сумма процентов и основного долга в сумме будет ощутимо выше.

Если привести всё к простому языку, то в нашем кейсе переплата за «красивую ставку» к десятому году вышла бы:

- около 1,8 млн сверху против обычной схемы,

- плюс ещё выше риски, если доход проседает в момент, когда ставка уже выросла.

То есть ставка 0,1 % оказалась не подарком, а предоплатой процентов через цену квартиры.

Когда субсидированная ипотека может быть уместной

Сейчас важно не впасть в другую крайность и не кричать: "Все субсидированные ипотеки зло".

Есть сценарии, где такой инструмент может играть на тебя.

1. Ты точно планируешь жить в квартире не больше 3–5 лет

Например:

- нужен временный вариант ближе к работе;

- планируешь потом уехать в другой город или страну;

- это "пересадка" между старым и будущим жильём.

Если:

- ты заходишь с минимальными вложениями в ремонт,

- рынок растёт,

- ты реально готов продать квартиру через 3–5 лет,

то дешёвый платёж в начале может дать тебе манёвр, а переплата в цене сгладится ростом рынка.

Но тут нужно понимать: это спекулятивная история, а не про спокойную семейную жизнь.

2. У тебя очень плавающий доход, но высокий потенциал

Иногда ко мне приходят ребята из IT, креативных профессий, бизнеса, у которых:

- сейчас доход не стабилен по месяцам,

- но в перспективе 2–3 лет есть высокий шанс выйти на совсем другой уровень.

Для них мягкий платёж в начале может быть мостом между сегодняшним доходом и будущим.

Но тут тоже важно:

- иметь план по росту;

- осознанно смотреть на риски;

- держать подушку, а не жить в ноль.

Для кого ипотека 0,1 % почти всегда ловушка

Теперь честно про тех, кому такие схемы я почти всегда не рекомендую.

Семьи, которые берут «квартиру на 20 лет»

Если ты:

- покупаешь жильё как долгий дом,

- не планируешь продавать через несколько лет,

- хочешь стабильности, а не квестов,

то субсидированные программы часто превращаются в:

- завышенную цену входа;

- сложную структуру платежей;

- зависимость от решения застройщика и банка по истечении льготного периода.

Семья без большого финансового запаса и без агрессивного роста дохода в такую историю лучше не лезет.

Люди, для которых уже стартовая переплата напряжена

Если ты сидишь с калькулятором и думаешь:

«Ну вроде тянем, если сильно затянуть пояс…»

и именно поэтому выбираешь 0,1 % как способ "задушить платёж в начале",

то ты:

- не решаешь проблему,

- а откладываешь её и увеличиваешь чек.

На что смотреть, когда тебе предлагают «уникальную программу»

Вот чек-лист, который можно использовать прямо в офисе продаж.

1. Попроси две честные сметы

Обе на бумаге:

- Цена квартиры с обычной ставкой.

- Цена квартиры с субсидированной ставкой.

Увидев разницу по цене, задай простой вопрос:

«Сколько именно рублей застройщик заложил на выкуп моей ставки у банка?»

Иногда менеджер скажет честно.

Иногда начнёт плавать. Уже сигнал.

2. Посчитай общую сумму выплат за первые 5–7 лет

Попроси:

- распечатку графика платежей по обычной ипотеке;

- распечатку по субсидированной.

Сравни:

- сколько денег ты отдашь банку за 5–7 лет по каждому варианту;

- какой остаток долга будет в обоих случаях.

Очень часто в "красивой" схеме остаток долга выше, чем в обычной, даже при меньших ежемесячных платежах.

3. Проверь, что будет со ставкой после льготного периода

Чётко, цифрами:

- какая ставка будет через 3 года;

- на каких условиях её можно изменить;

- привязана ли она к ключевой ставке;

- есть ли право банка пересмотреть условия.

Не удовлетворяйся фразами "обычная рыночная ставка" и "там всё стандартно".

Тебе жить по "стандарту", а не менеджеру.

4. Спроси себя: тянул бы ты обычный платёж

Представь, что льготного периода нет.

Тебе сразу ставят реальный платёж после 3 лет.

Спроси себя:

«Я готов жить с таким платёжом уже сейчас, если вдруг всё пойдет не по плану?»

Если ответ честно "нет" - субсидия превращается в русскую рулетку.

Что мы в итоге сделали с Димой

Вернёмся к нашему кейсу.

Мы сели в кафе рядом с офисом и расписали оба сценария на листе.

С учётом его дохода, планов по работе и отсутствия желания "играть в инвестиции":

- вариант с 0,1 % давал комфортный первый период,

- но потом превращал семью в заложников большого платежа,

- а по сумме за 10 лет выходил дороже почти на 1,8 млн.

В итоге Дима:

- выбрал другой корпус в этом же районе с обычной ипотекой и меньшей ценой входа;

- чуть урезал аппетиты по метражу;

- оставил себе подушку на полгода жизни и ремонт.

Через год я приезжал к ним в гости.

Они живут вполне спокойно, платеж тянется, нет постоянной паники "что будет через три года".

Фраза Димы за столом была такой:

«Самое ценное в этой истории, что мы не купились на цифру 0,1 %. Мы купили себе нормальную жизнь, а не красивый баннер».

Вместо вывода

Ипотека 0,1 % не хорошая и не плохая сама по себе.

Это инструмент.

В руках человека, который:

- понимает, как устроены деньги;

- считает не только первый платёж, но и всю дистанцию;

- честен с собой по поводу доходов и планов,

она может быть рабочим решением.

В руках семьи, которая просто хочет "сделать платеж поменьше, пока тяжело", это часто превращается в дорогую отсрочку проблем.

Прежде чем радоваться красивой ставке, задавай себе три вопроса:

- Сколько стоит этот подарок в рублях к цене квартиры.

- Сколько я заплачу банку за 5–10 лет по каждому сценарию.

- Как я буду жить, когда льготный период закончится.

Если после честных ответов у тебя не холодеет внутри, можно рассматривать такой вариант.

Если холодеет, лучше поискать не «ипотеку 0,1 %», а квартиру и схему, от которых тебе спокойно спать.