Каждый исполнитель гособоронзаказа знает, что без грамотного раздельного учета не видать ни прибыли, ни денег на отдельных банковских счетах, а только претензии от контролирующих органов. Но как понять, что ваша система учета действительно соответствует требованиям законодательства? Мы подготовили подробный чек-лист «Внедрен ли у вас раздельный учет по гособоронзаказу». Пройдите его, чтобы избежать финансовых рисков и проблем при проверках.

Почему это важно? Раздельный учет по гособоронзаказу – это не просто бухгалтерская формальность. Это инструмент, который позволяет точно определить себестоимость продукции и обосновать цены для заказчика. Ошибки ведут к завышению затрат, потере маржи и серьезным финансовым санкциям.

Чек-лист: Внедрен ли у вас раздельный учет по гособоронзаказу?

1. Разработан и утвержден внутренний регламент (Положение) о ведении раздельного учета.

- Что проверить: У вас должен быть документ, который описывает методику распределения затрат, ответственных лиц, формы первичных документов. Этот регламент – ваш главный аргумент при любой проверке.

- Пример: В Положении прописано, что общехозяйственные расходы распределяются между ГОЗ и коммерческой деятельностью пропорционально фонду оплаты труда основных производственных рабочих. Пример Положения здесь.

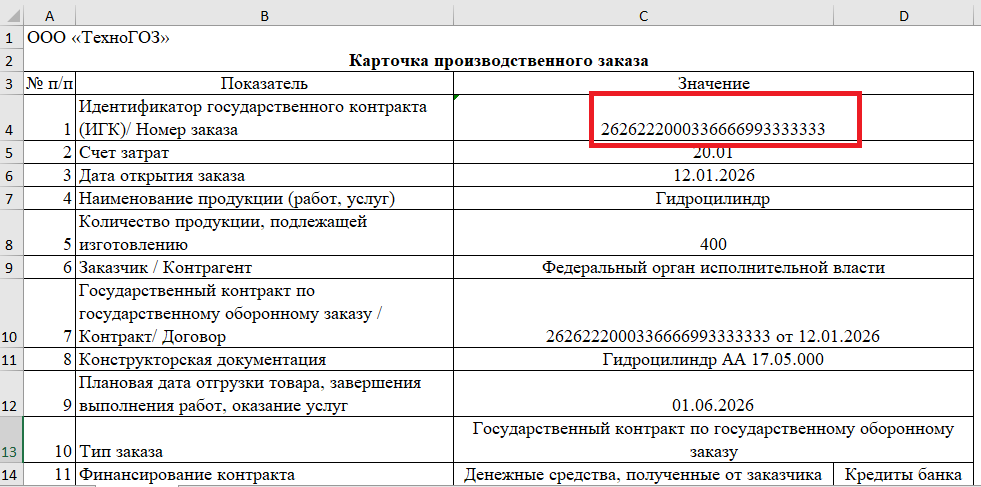

2. Учет организован по каждому госконтракту (ГК), контракту или единичному изделию.

- Что проверить: Затраты можно отследить от цеха до конкретного изделия по конкретному контракту. Это основа для формирования обоснованной цены и расчета нормативной прибыли.

- Пример. Раздельный учет реализован в позаказной системе учета затрат. На каждый ГК (контракт, гособоронзаказ) открывают заказ. Заказу присваивают шифр с кодировкой. Номер заказа указывают в первичных документах: требованиях-накладных, накладных на отпуск материалов на сторону, в нарядах на сдельную работу, табелях учета рабочего времени, сменных рапортах, ведомостях учета выполненных работ и других.

3. Прямые материальные затраты четко идентифицируются в учете с контрактом ГОЗ.

- Что проверить: В первичных учетных документах по движению материальных ценностей присутствует идентификатор ГК (заказа, направления деятельности, проекта). Документооборот настроена так, что списание специализированных материалов (например, микросхемы) происходит сразу на конкретный ГК.

- Пример из практики: Если материал закуплен под конкретный гособоронзаказ, он не должен смешиваться на общем складе. Например, в учете открывают отдельный склад под каждый ГК. Его движение – от приемки до списания – должно быть прозрачным.

4. Фонд оплаты труда основных рабочих и ИТР, занятых на ГОЗ, учитывается отдельно.

Что проверить: Табели учета рабочего времени и наряды позволяют точно определить, сколько часов сотрудник работал над изделием для гособоронзаказа, а сколько – над гражданской продукцией.

5. Выбраны и закреплены в учетной политике экономически обоснованные базы распределения.

- Что проверить: Для общепроизводственных и общехозяйственных расходов база – прямые затраты, которые характеризуют продукцию контракта и иную продукцию, выпускаемую организацией, в соответствии с учетной политикой. В качестве такого показателя приоритетным Минпромторг в Приказе № 334 от 08.02.2019 считает основную заработную плату основных работников. Метод должен применяться последовательно из периода в период.

- Типичная ошибка: Распределять все пропорционально выручке. Для ГОЗ это часто неприемлемо, так как не отражает реальное потребление ресурсов.

6. Сотрудники подготовлены, владеют нормативной базой, в компании есть методические материалы по ведению раздельного учета ГОЗ.

7. Учет движения денежных средств ведется с разграничением по деньгам, выделенным под ГОЗ и другим видам деятельности.

8. Учет затрат по ГОЗ автоматизирован в бухгалтерской программе. Например, в 1С с использованием специализированных расширений. Подробнее об автоматизации в «Обзоре программ для учета трудоемкости в позаказном производстве (включая гособоронзаказ)»

9. Формируется не только полная плановая и фактическая себестоимость, но и финансовый результат по каждому гособоронзаказу (ГК, контракту)

Что проверить: Вы можете не только учесть затраты, но и сформировать комплект РКМ на изделие, Отчет об исполнении контракта ГОЗ.

10. Регулярно формируются внутренние отчеты для анализа отклонений.

Что проверить: Вы ежемесячно видите, как фактические затраты по контракту отличаются от плановых (нормативных). Это позволяет оперативно управлять себестоимостью и принимать решения.

Итог: Что делать если обнаружились пробелы в раздельном учете?

Если обнаружились пробелы – это сигнал к действию. Грамотный раздельный учет – это финансовая безопасность вашего предприятия в сфере ГОЗ. Он защищает от претензий проверяющих органов, дает реальное понимание рентабельности каждого госконтракта. Не пускайте этот процесс на самотек. Внедряйте, проверяйте и совершенствуйте свою систему учета, чтобы работа с гособоронзаказом была не только вопросом престижа или необходимости, но и стабильным источником прибыли.

Подписывайтесь на канал! Здесь только полезные материалы по ГОЗ!