Ищете накопительный счёт с доходностью до 10% годовых в 2026? Сравнение условий, реальные механики начисления, примеры расчёта и советы, как получить максимальный доход при минимальном риске. В 2026 году на рынке появилось несколько выгодных предложений по накопительным счетам, которые при соблюдении условий позволяют получить приближённо 10% годовых. Я, Маша, объясню, где искать такие ставки, какие условия обычно нужно выполнять, как правильно считать доход и на что обращать внимание при выборе. Высокая ставка — отличный инструмент, но чаще она требует активности: трат, пополнений или крупного остатка. Протестируйте продукт на небольшой сумме, посчитайте доход по формуле и только потом переносите крупные накопления.

Новые накопительные счета 2026 — где дают 10% годовых | Полный гид

Ищете накопительный счёт с доходностью до 10% годовых в 2026? Сравнение условий, реальные механики начисления, примеры расчёта и советы, как получить максимальный доход при минимальном риске.

В 2026 году на рынке появилось несколько выгодных предложений по накопительным счетам, которые при соблюдении условий позволяют получить приближённо 10% годовых. Я, Маша, объясню, где искать такие ставки, какие условия обычно нужно выполнять, как правильно считать доход и на что обращать внимание при выборе.

Коротко для тех, кто торопится

- Да, предложения с доходностью до 10% в 2026 встречаются, но чаще они доступны при выполнении условий: привязка к расходам по карте, пополнение на определённую сумму, хранение остатка в рамках акций или сочетание депозит+накопительный счёт.

- По-настоящему "чистых" бессрочных счетов под 10% без условий почти не встречается.

- Проверяйте частоту начисления (ежемесячно/ежеквартально), лимиты и срок действия повышенной ставки.

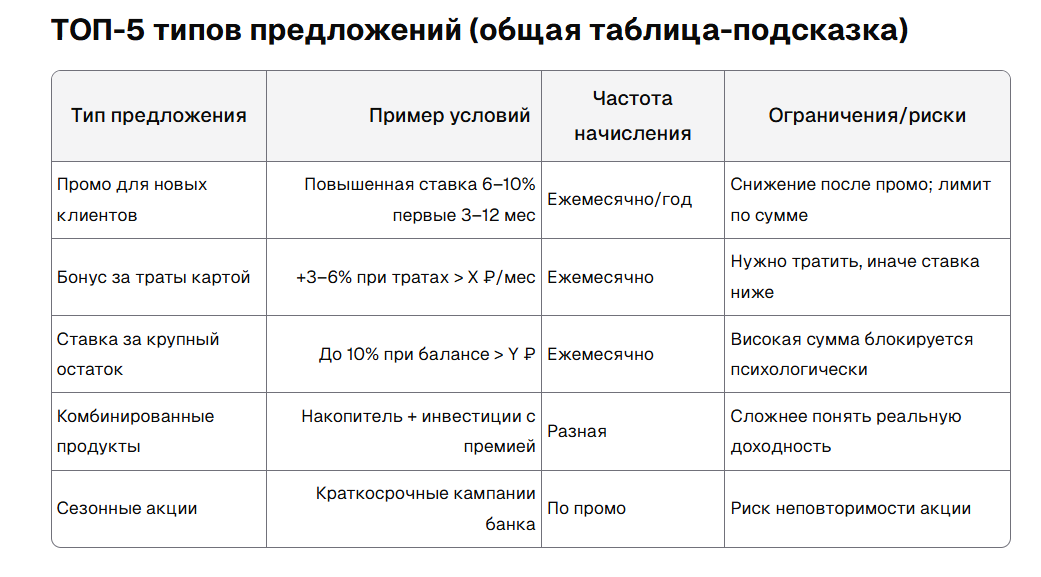

Как банки дают 10%: типичные механики

- Промо-ставки для новых клиентов — повышенный процент на первые 3–12 месяцев.

- Надбавка к базовой ставке при выполнении условий: ежемесячные расходы картой, автопополнение, подключение пакета услуг.

- Комбинация счёта и инвестиционных продуктов (часть средств на накопительном счёте, часть — в фонде с гарантией и премией).

- Акции для вкладчиков с крупными остатками на счету (чем больше баланс — тем выше ставка).

💳 Ищете выгодные условия для вклада?

Переходите по ссылке https://my.saleads.pro/s/7zvfy?erid=2VtzqxWKLKU и сравните предложения от разных банков! 💰

На что обязательно смотреть в условиях

- Лимит суммы, на которую действует повышенная ставка.

- Период действия повышенной ставки (акция или постоянная ставка).

- Условия для получения бонуса (минимальные траты картой, количество операций, автопереводы).

- Порядок капитализации процентов (ежемесячно выгоднее, чем ежегодно при прочих равных).

- Комиссии (обслуживание счёта, снятие наличных и пр.).

- Возможность снятия без потери процента.

Риск и подводные камни

- Некоторые предложения выглядят как 10%, но ставка применяется только к части баланса (например, до 100 000 ₽).

- Промо-ставки могут быть ограничены по времени — после акции ставка упадёт.

- Выполнение условий (траты картой, хранение остатков) может требовать дополнительных расходов.

- Инфляция и налоги (проверяйте налоговую нагрузку и реальную доходность с учётом инфляции).

Рекомендованная чек-лист при выборе счета

- Сколько реально будет начислено процентов на вашу сумму (посчитайте по формуле выше).

- Какие условия нужно выполнить каждый месяц.

- Как долго действует повышенная ставка.

- Возможность снятия денег без штрафа.

- Репутация банка и страхование вкладов (например, в рамках государственной системы страхования вкладов, если это применимо).

Советы, чтобы не попасть в ловушку

- Не переносите все сбережения под промо — диверсифицируйте.

- Учтите, что выполнение условий (например, траты) может увеличивать ваши расходы.

- Сравнивайте не только процент, но и реальные деньги: посчитайте доход на вашу сумму.

- Проверьте, не уменьшается ли ставка при снятии части средств.

Высокая ставка — отличный инструмент, но чаще она требует активности: трат, пополнений или крупного остатка. Протестируйте продукт на небольшой сумме, посчитайте доход по формуле и только потом переносите крупные накопления.