В 2026 году бизнес столкнется с серьезными изменениями в налогообложении: повышение НДС, индексация лимитов по УСН, ужесточение контроля за дроблением бизнеса и повышенное внимание ФНС к финансовому учету предприятий. Налоговая нагрузка — это ключевой показатель, который помогает госорганам понять, сколько компания или ИП фактически отдает в бюджет со своей прибыли.

Регулярный расчет налоговой нагрузки позволяет предпринимателям не только самостоятельно оценивать риски выездных проверок, но и своевременно корректировать стратегию: анализировать отчетность, готовить обоснования для инспекторов и банков, планировать платежи. Таким образом бизнес получает инструмент для объективной оценки перспектив и минимизации ненужных рисков. В статье разберемся, как правильно рассчитывать налоговую нагрузку, какие средние значения актуальны на конец 2025 года, и как использовать этот показатель для законной оптимизации налогообложения в 2026 году.

Налоговая реформа: как изменятся льготы по НДС

Дарья Алексеева

Что такое налоговая нагрузка и как ее рассчитать

Налоговая нагрузка — это процентное соотношение суммы уплаченных налогов к выручке бизнеса за определенный период. Согласно позиции ФНС, в расчет включаются все уплаченные налоги, в том числе НДФЛ, однако не включаются страховые взносы, «ввозной» НДС и таможенные пошлины.

Формула расчета НН:

Налоговая нагрузка = (Сумма уплаченных налогов / Выручка) × 100%

Выручку для расчета берут как сумму двух строк из отчета о финансовых результатах:

- строка 2110 — выручка от продаж (за минусом НДС и акцизов);

- строка 2340 — прочие доходы.

Такой подход позволяет сравнивать свой показатель со среднеотраслевыми значениями из Приложения № 3 к приказу ФНС от 30.05.2007 № ММ-3-06/333@. В частности, здесь доступны данные за 2024 год.

Если ваша нагрузка значительно ниже средней по отрасли, это один из сигналов для ФНС о возможных рисках — компания может попасть в план выездных проверок. Если по вашему ОКВЭД данных нет, сравнивайте со средним значением по России (например, за 2024 год оно составляет 11,6%). Для удобства используйте калькуляторы ФНС в сервисе «Прозрачный бизнес» — они автоматически подставляют отраслевые значения и помогают оценить риски. Регулярный мониторинг нагрузки — это не разовая задача, а постоянный процесс, который защитит бизнес от лишнего внимания инспекторов в 2026 году.

Расчет налоговой нагрузки на спецрежимах

Специальные режимы, такие как упрощенная система налогообложения и автоматизированная «упрощенка», позволяют малому бизнесу существенно снизить НН по сравнению с ОСНО. В 2026 году эти режимы остаются актуальными, несмотря на изменения в НДС и индексацию лимитов. АвтоУСН особенно интересна тем, что позволяет избежать уплаты НДС при росте доходов, в отличие от УСН, где с 2026 года порог освобождения от НДС снижается до 20 млн рублей годового дохода.

В целом расчет налоговой нагрузки на спецрежимах следует общей формуле: (сумма уплаченных налогов / выручка без НДС и пошлин) × 100%. Однако ключевая особенность УСН и АУСН состоит в том, что несколько налогов (на прибыль, имущество, НДС) часто заменяются единым налогом спецрежима, что значительно упрощает расчеты. Важно только учесть в 2026 году индексацию лимитов (коэффициент-дефлятор 1,090) и обязательный НДС для упрощенцев с высокими доходами.

Тихая гавань в налоговый шторм: почему реформа обошла стороной АУСН и что будет дальше

Феоктистова Екатерина

Расчет на УСН

На упрощенке в уплаченные налоги входят единый налог УСН (авансы + доплата), НДФЛ за сотрудников и, при доходах свыше 20 млн рублей, уплаченный НДС (5%, 7% или 22% в зависимости от выручки).

Для расчета единого налога возможны две формулы:

- для объекта «Доходы»: доходы × 6% минус взносы (регионы могут снижать до 1%);

- для объекта «Доходы минус расходы»: (доходы - расходы) × 15% (регионы могут снижать до 5%).

Разберемся на примере небольшой компании из сферы общепита, которая представляет собой типичный малый бизнес: выручка формируется от продажи готовых блюд и напитков, а расходы включают закупку продуктов, аренду помещения, коммунальные платежи и зарплаты поварам и официантам. Предположим, за год выручка составила 15 млн рублей, расходы — 8 млн рублей. Удержанный НДФЛ с зарплат составляет 0,26 млн рублей (с учетом стандартной ставки 13%). Компания работает на объекте «Доходы минус расходы» с базовой ставкой 15%. Так как годовой доход ниже установленного лимита, компания не платит НДС.

- Расчет единого налога: (15 млн - 8 млн) × 15% = 1,05 млн рублей.

- Общая сумма налогов: 1,05 млн (единый) + 0,26 млн (НДФЛ) = 1,31 млн рублей

- Расчет НН: 1,31 млн / 15 млн × 100% = 8,7%.

Налоговая нагрузка получилась чуть ниже среднего значения по отрасли общепита (10,6% за 2024 год, согласно Приложению № 3 к приказу ФНС № ММ-3-06/333@). Такая разница хорошо объясняется тем, что средние показатели учитывают крупные компании на ОСНО с более высокой нагрузкой из-за НДС и налога на прибыль.

Расчет на АУСН

Учитывая полное освобождение от НДС, для компаний на АУСН налоговая нагрузка включает единый налог (8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы») и НДФЛ, если есть сотрудники по найму.

Разберем пример с ИП, который продает гаджеты и аксессуары через маркетплейсы, используя объект «Доходы минус расходы». В его бизнесе нет наемных сотрудников, выручка поступает с онлайн-продаж, а расходы включают закупку товаров, доставку и рекламу. За год выручка ИП составила 10 млн рублей, расходы — 6 млн рублей.

- Расчет единого налога: база = (10 млн - 6 млн) × 20% = 4 млн × 20% = 0,8 млн рублей.

- Расчет НН: 0,8 млн / 10 млн × 100% = 8%.

Результат получился выше средней по отрасли оптовой и розничной торговли (около 4–6% за 2024 год), поскольку повышенные ставки АУСН компенсируют преимущества автоматизации и освобождения от других платежей, однако спецрежим выгоден для микробизнеса с высокой маржей.

Применение АУСН: условия, лимиты и особенности спецрежима

Дарья Алексеева

Причины высокой и низкой налоговых нагрузок

Налоговая нагрузка редко бывает статичной — она меняется под влиянием внутренних и внешних факторов. Понимание этих причин помогает не только объяснить отклонения от среднеотраслевых показателей, но и своевременно принять меры для корректировки. Не стоит сразу менять налоговый режим при желании снизить платежи: сначала проанализируйте, что именно влияет на нагрузку.

Факторы, повышающие налоговую нагрузку

Высокая нагрузка часто возникает из-за роста налоговой базы или снижения возможностей для ее уменьшения.

- Рост закупочных цен на материалы и услуги — увеличивает расходы, но если они не полностью уменьшают базу (например, на объекте «Доходы» УСН), то НН растет.

- Снижение объемов реализации — выручка падает, а фиксированные платежи (НДФЛ, имущественные налоги) остаются, доля налогов в обороте повышается.

- Приобретение нового оборудования — амортизация уменьшает прибыль, но первоначально может увеличить налог на имущество.

- Изменение ассортимента продукции — переход на менее маржинальные товары снижает базу для налога на прибыль или единого налога.

- Увеличение транспортных и логистических расходов также влияет на базу.

- Форс-мажорные обстоятельства (рост курсов валют, санкции) — резко повышают затраты без пропорционального роста доходов.

- Увеличение налогооблагаемой прибыли при низком объеме обычных и внереализационных расходов.

- Отсутствие убытков прошлых периодов для переноса.

- Невозможность применить льготы.

h3 class="h4 mb-24">Факторы, снижающие налоговую нагрузку

Низкая нагрузка — не всегда признак оптимизации, иногда это сигнал рисков для бизнеса.

- Высокий объем обоснованных расходов, уменьшающих базу (материалы, зарплаты, амортизация).

- Перенос убытков прошлых лет — существенно снижает налог на прибыль даже при высокой выручке.

- Применение налоговых льгот (инвестиционные вычеты, региональные снижения ставок).

- Форс-мажор, позволяющий учесть дополнительные расходы.

Как бизнесу подготовиться к изменениям 2026: финансовое планирование

Сергей Феоктистов

Выбор оптимальной системы налогообложения

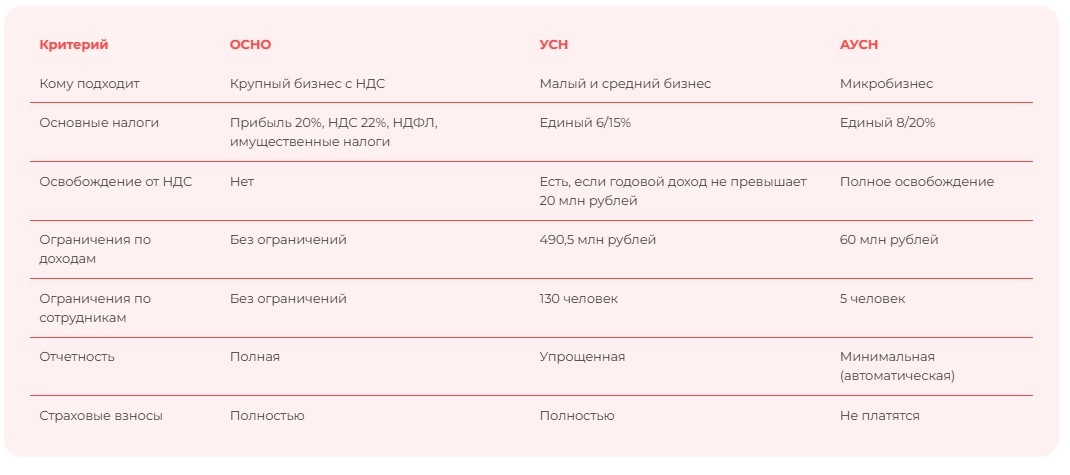

Выбор системы налогообложения — один из ключевых элементов налоговой стратегии бизнеса. От него зависит не только размер платежей, но и объем отчетности, административная нагрузка и возможности для роста. Каждое предприятие должно учитывать свои особенности: вид деятельности, уровень доходов и расходов, наличие сотрудников, региональные льготы. Перечислим основные критерии выбора.

- Объем доходов и расходов. Если доля расходов высокая (более 60–70% от доходов), выгоднее режимы с объектом «Доходы минус расходы» (УСН или АУСН). При низких расходах лучше фиксированная ставка от доходов.

- Вид деятельности. Некоторые ОКВЭД дают право на сниженные ставки УСН в регионах или налоговые каникулы для ИП.

- Наличие сотрудников. На АУСН взносы за работников не платятся (кроме фиксированных для ИП), что выгодно микробизнесу.

- Планы роста. УСН позволяет масштабироваться до крупных лимитов, АУСН — для микробизнеса с автоматизацией.

- Административная нагрузка. ОСНО требует полной отчетности и НДС, спецрежимы упрощают учет.

Сравнение основных систем в 2026 году:

Законные способы налоговой оптимизации

Оптимизация налоговой нагрузки — это использование предусмотренных НК РФ инструментов для снижения платежей без нарушения закона. Главное правило: все действия должны быть экономически обоснованными и соответствовать реальности бизнеса. В 2026 году особое внимание уделяется льготам, правильному выбору учетной политики и инструментам, которые позволяют управлять налоговой нагрузкой.

- Отсрочка платежей по налогам в рамках ЕНС. Единый налоговый счет позволяет вносить платежи посредством ЕНП заранее, при этом ФНС сама распределяет средства по обязательствам в порядке очередности. Это дает возможность «отсрочить» уплату конкретных налогов: переплата по одним покрывает недоплату по другим без пеней. В 2026 году ЕНС остается обязательным, и правильное планирование поступлений помогает управлять финансами — деньги остаются в обороте дольше, снижая налоговую нагрузку за счет временного фактора.

- Налоговые льготы. Используйте все доступные преференции: инвестиционные вычеты, региональные снижения ставок по УСН, льготы для IT-компаний, резидентов особых экономических зон или сезонного бизнеса. Например, в 2026 году расширяются возможности для отсрочки/рассрочки по налогам для определенных отраслей. Льготы напрямую уменьшают базу или ставку, снижая общую нагрузку на 5–20% в зависимости от условий.

- Учетная политика. Грамотно сформированная учетная политика позволяет выбирать методы, выгодные для бизнеса: нелинейная амортизация, создание резервов (по сомнительным долгам, на ремонт ОС или предстоящие расходы). Консервативный подход — большие резервы — авансирует расходы, уменьшая налогооблагаемую прибыль в текущем периоде и перенося нагрузку на будущее.

- Договорная политика. Заключайте договоры так, чтобы максимально использовать вычеты: агентские схемы (при реальности), разделение операций для применения разных ставок или льгот. Главное — экономическая обоснованность, чтобы избежать претензий ФНС.

- Ценовая политика. Устанавливайте цены на уровне рынка (ст. 105.3 НК РФ), но с учетом контролируемых сделок. Это предотвращает доначисления и позволяет оптимизировать НДС/прибыль через обоснованные скидки или премии.

- Коммерческая осмотрительность при выборе контрагентов. Работайте с надежными партнерами, используя проверки через «Прозрачный бизнес». Это снижает риски доначислений по ст. 54.1 НК РФ и сохраняет вычеты по НДС/расходам.

Денежные средства компании: как отчет о движении денежных средств помогает бизнесу

Александра Кадынцева

Как минимизировать риски

ФНС применяет риск-ориентированный подход при планировании проверок: слишком низкая налоговая нагрузка — один из ключевых сигналов для включения компании в план выездных проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333@). Особое внимание уделяется не только вашей нагрузке, но и показателям контрагентов — если у партнера НН значительно ниже нормы, сделки могут вызвать вопросы и привести к доначислениям НДС или налога на прибыль.

Основные инструменты для минимизации рисков.

- Регулярно проверяйте контрагентов в сервисах ФНС: «Прозрачный бизнес» и «Ресурс БФО». Всегда сравнивайте налоговую нагрузку со среднеотраслевой.

- Если нагрузка партнера ниже нормы, подготовьте дополнительные доказательства реальности сделок: переписку, контакты перевозчиков и руководителей, расчеты потребности в материалах, объяснения выбора (низкая цена, удобные условия доставки, отсутствие предоплаты).

- Сохраняйте документы о погашении задолженности (платежки, соглашения) — долги не опровергают реальность операций.

- Избегайте формальных претензий: подписи в документах должны быть проверены (при необходимости — экспертизой), показания сотрудников — только от тех, кто реально участвовал в сделках.

Риск-ориентированный подход ФНС делает акцент на профилактике: лучше заранее подготовить «защитный файл» с обоснованиями, чем объясняться на проверке. Мониторинг нагрузки и осмотрительность помогут избежать ненужных споров.

Налоговая реформа: налоговое администрирование

Сергей Феоктистов

FAQ

Как часто нужно рассчитывать налоговую нагрузку?

Расчет и контроль налоговой нагрузки — это непрерывный процесс, а не разовое мероприятие. Рекомендуется мониторить показатель ежеквартально или при значительных изменениях в бизнесе (рост выручки, новые контракты, инвестиции). Это позволит вовремя среагировать на отклонения и подготовить обоснования для ФНС.

Что делать, если налоговая нагрузка ниже средней по отрасли?

Низкая нагрузка — сигнал риска для ФНС, но не нарушение само по себе. Проверьте контрагентов в «Прозрачном бизнесе», подготовьте доказательства реальности операций. Судебная практика подтверждает, что одной низкой нагрузки недостаточно для доначислений. Например, в постановлении АС Поволжского округа от 31.01.2025 № А55-11246/2024 инспекторы не смогли доказать умысел компании в работе с поставщиками, имеющими низкую НН, и доначисления отменили.

Как использовать резервы по сомнительным долгам для оптимизации?

Создание резервов по сомнительным долгам позволяет уменьшить налогооблагаемую прибыль уже в текущем периоде (авансирование расходов). Выберите консервативный подход в учетной политике — большие резервы снижают налог на прибыль. Это законный инструмент, который также сокращает затраты на взыскание дебиторки через суд.