Для учета расчетов по авансам, не возвращенным контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным и не удержанным из заработной платы), предназначен счет 209 30 000 "Расчеты по компенсации затрат". Этот счет применяется при отражении возврата дебиторской задолженности в случаях:

✅ расторжения договоров (иных соглашений), в т.ч. по решению суда;

✅ претензионных мероприятий в отношении контрагента;

✅ предъявления требования по возврату дебиторской задолженности иному лицу (не контрагенту).

Если контрагент самостоятельно, добровольно и вовремя (например, в рамках договора, соглашения) возвращает учреждению дебиторскую задолженность, для ее отражения применяется тот счет, на котором эта задолженность числится:

✅ 206 00 000 "Расчеты по выданным авансам";

✅ 208 00 000 "Расчеты с подотчетными лицами";

✅ 303 00 000 "Расчеты по платежам в бюджеты".

Если обязательства по договору исполнены и договор закрыт, задолженность поставщика должна учитываться на счете 209 00

Согласно с п. 109 Инструкции №174н, п.112 Инструкции №183н, задолженность в сумме требований по компенсации затрат бюджетных (автономных) учреждений к получателям авансовых платежей по предварительным оплатам, не возвращенным контрагентом в случае расторжения договора (соглашения) начисляется по дебету соответствующих счетов аналитического учета счета 20930 и кредиту соответствующих счетов аналитического учета счета 20600 (208 00)

Рассмотрим распространенную ситуацию на конкретном примере.

В 2024 году учреждение перечислило аванс за поставку материалов по КОСГУ 345 и КВР 244, На 01.01.2025 на счете 206 34 остается остаток в сумме перечисленного аванса.

Договорные отношения с контрагентом прекращены без исполнения обязательств. Договор расторгнут. Учреждение направило поставщику письмо с требованием о возврате аванса. Возврат аванса будет произведен в 2025 году(следующем за отчетным годом).

Что должен сделать бухгалтер согласно требований инструкции и как это оформить в программе?

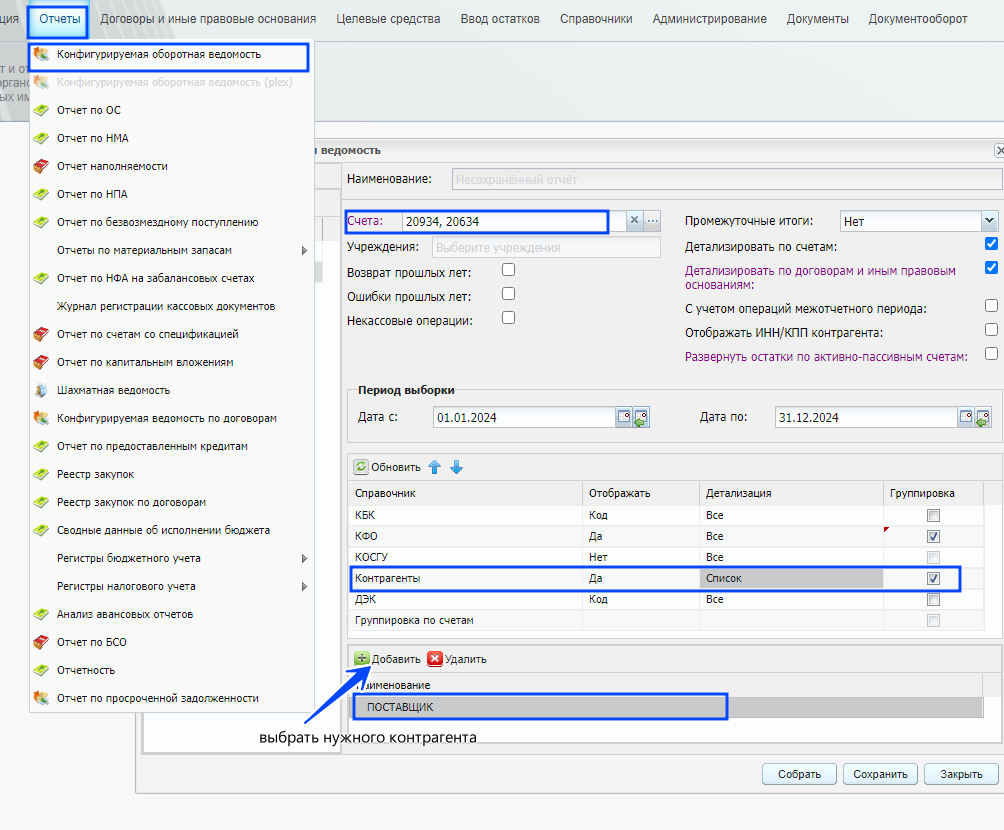

1. Сразу, для наглядности и контроля результата наших действий, сформируем Конфигурируемую оборотную ведомость по счетам, участвующим в проводках. В нашем примере это счет 20634 и счет 20934. Удобнее сразу сделать отбор по конкретному контрагенту:

2. В сформированном отчете видна вся аналитика, которую нужно учесть при формировании проводок для переноса задолженности со счета 20634 на счет 20934: КБК, ДЭК, договор

3. Для создания операции заходим в Меню Расчеты - Прочие начисления и создаем документ с типом Расчеты по ущербу и иным доходам

4. Указываем дату проведения, при необходимости добавляем информацию в поле Примечание. Добавляем проводку, выбираем в шаблонах проводок подходящую: в дебет счета 20934 и по кредиту счета, на котором учитывается аванс, подлежащий переносу (в нашем примере это счет 20634)

5. Вся аналитическая информация, необходимая при формировании операции наглядно видна в сформированной ранее ведомости (ДЭК, КБК, номер договора и сумма)

ПРИМЕЧАНИЕ: В годовой отчетности за 2025 год, к счету 20934 выбираем КБК типа КИФ с кодом аналитики 510

6. После проведения созданного документа, обновляем данные в конфигурируемой оборотной ведомости.

В результате проведения операции, счет 20634 закрыт, остаток дебиторской задолженности отражен на счете 20934, в соответствии с требованиями Инструкций №174н и №183н.

Отражение возврата дебиторской задолженности прошлых лет на лицевой счет учреждения разобрали в следующей статье.