Теперь, когда мы знаем все правила, соберём пазл. Сформировать портфель облигаций — это не просто купить первые попавшиеся бумаги. Это создание личного финансового инструмента, который будет работать на вашу цель. Разбираем шаги, цифры и примеры.

Шаг 1. Ставим цель: «Куда и зачем?»

Ваш портфель должен быть как автомобиль: для бездорожья нужен джип, для города — седан. Определитесь с пунктом назначения.

Типовые финансовые профили и цели:

- Консерватор

Кто: Близко к пенсии, важна безопасность.

Цель: Сохранить капитал, немного обогнав инфляцию.

Срок: 1-3 года.

Пример портфеля: 80% — краткосрочные ОФЗ (до 2 лет). 20% — облигации голубых фишек (Сбербанк, Газпром). - Умеренный инвестор

Кто: Есть подушка безопасности, готов к риску.

Цель: Накопить на крупную цель (первый взнос, обучение).

Срок: 3-5 лет.

Пример портфеля:

40% — ОФЗ (разных сроков). 40% — корпоративные облигации рейтинга А и

выше (Лукойл, РЖД). 20% — муниципальные облигации (Москвы, СПб). - Доходный инвестор (риск уже выше)

Кто: Хочет пассивный поток денег.

Цель: Получать регулярный доход (дополнительная «зарплата»).

Срок: 5+ лет.

Пример портфеля:

50% — ОФЗ/муниципальные с разными датами выплат (чтобы купоны шли

ежемесячно). 30% — корпоративные с высоким купоном (МТС, Норникель). 20% — сектор повышенной доходности (отраслевые, рейтинг ВВВ+).

Пример для молодого инвестора (цель — накопить 1,5 млн на взнос за квартиру через 4 года):

- Стратегия: «Лестница» из облигаций. Каждый год погашается часть портфеля, давая деньги на взнос.

- Структура:

25% — ОФЗ, погашение в 2026 г.

25% — облигации РЖД, погашение в 2027 г.

25% — облигации Лукойла, погашение в 2028 г.

25% — облигации МТС, погашение в 2029 г.

Шаг 2. Диверсификация: «Не складывать яйца в одну корзину»

Это не просто мантра, а конкретные правила распределения:

- По эмитентам: Не вкладывайте более 10-15% от портфеля в бумаги одной компании.

Неправильно: 80% портфеля в облигациях «Северстали».

Правильно: По 10% в «Северсталь», «НЛМК», «Норникель», «АЛРОСА», «Русал» + 50% в ОФЗ. - По отраслям: Нефтегаз, финансы, металлы, телеком, транспорт. Кризис в одной отрасли не уронит весь портфель.

- По срокам погашения (построение «лестницы»):

Суть: Покупаете облигации, которые гасятся в разные годы (например, 2025, 2026, 2027).

Выгода: Снижается риск изменения ставок, вы регулярно получаете назад деньги для реинвестирования.

Пример: Портфель 1 млн рублей.

300 000 ₽ — ОФЗ 26240 (погашение 07.2025)

300 000 ₽ — ОФЗ 26231 (погашение 02.2026)

400 000 ₽ — Сбербанк-001Р-02 (погашение 11.2027) - По типу дохода: Сочетайте обычные и амортизационные облигации. Последние постепенно возвращают номинал, снижая риски.

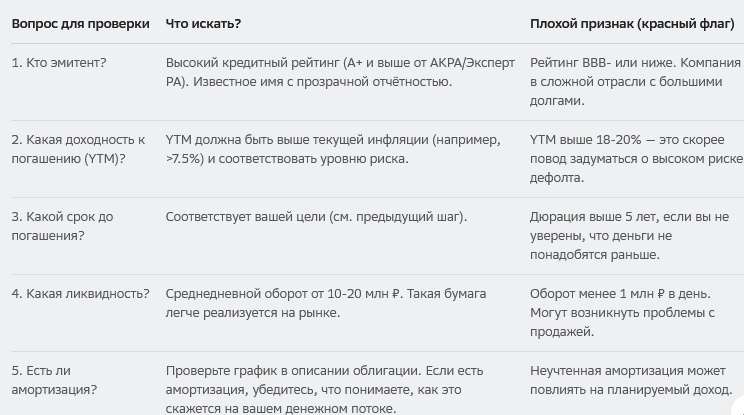

Шаг 3. Отбор бумаг: чек-лист перед покупкой

Прежде чем нажать кнопку «Купить», задайте 5 вопросов:

Шаг 4. Управление и ребалансировка

Портфель — как сад, за ним нужен уход.

- Регулярная проверка (раз в 6-12 месяцев):

Не снизился ли рейтинг эмитента?

Не изменились ли ваши цели?

Не выросли ли рыночные ставки сильно, сделав ваши старые облигации невыгодными? - Триггеры для продажи бумаги:

Кредитный рейтинг эмитента опустился ниже приемлемого для вас уровня (например, с ААА до ВВВ).

У вас появились срочные потребности в деньгах, и эта бумага — самый подходящий кандидат на продажу.

На рынке появилась гораздо более привлекательная альтернатива с сопоставимым риском. - Пример ребалансировки:

Было: 50% ОФЗ, 50% корпоративные облигации.

Что случилось: Рынок вырос, доля корпоративных облигаций увеличилась до 65% (риск вырос).

Действие:

Продаете часть корпоративных облигаций и докупаете ОФЗ, возвращая

соотношение к 55% / 45% для сохранения комфортного уровня риска.

Итог: ваш план действий

- Цель: Чётко сформулируйте, для чего копите и на какой срок.

- Стратегия: Выберите тип портфеля из Шага 1.

- Диверсификация: Разделите будущие вложения по эмитентам, срокам и отраслям. Постройте «лестницу».

- Отбор: По чек-листу (Шаг 3) выберите 5-7 конкретных облигаций.

- Покупка: Совершайте сделки, учитывая НКД.

- Наблюдение: Раз в полгода проверяйте портфель по пунктам из Шага 4.

Главный принцип облигаций — это не разовая покупка, а система,

которую вы создаёте и occasionally настраиваете. Начните с простой

консервативной структуры и усложняйте её по мере накопления опыта.

P.S. В своём Telegram-канале показываю этот процесс: как выбираю активы и управляю рисками. Если интересно следить за реальным примером — добро пожаловать.