Плохая кредитная история: как улучшить легально

Отказ по кредиту часто приходит без подробных причин. Вчера банк одобрял лимит по карте, а сегодня на запрос «кредит с плохой кредитной историей» приходит сухое «нет». Внутри — просрочки, высокая долговая нагрузка, частые заявки или ошибка в отчёте.

В этой статье разберём, как улучшить кредитную историю легально, без «чудо-сервисов» и обещаний «удалить просрочки за один день». Покажем, как проверить кредитную историю официально, как читать кредитный отчёт, что влияет на кредитный рейтинг и какие действия дают результат в реальной банковской проверке.

Важно: банк принимает решение по своим моделям риска. Даже при аккуратных платежах один продукт банк одобрит, а другой отклонит. Наша задача — убрать очевидные стоп-факторы и выстроить понятную для банка картину доходов и долгов.

Содержание

- Кредитная история и кредитный рейтинг: в чём разница

- Как проверить кредитную историю легально: пошагово

- Почему КИ стала плохой: типовые причины отказов

- Как улучшить кредитную историю: легальный план

- Отдельные ситуации: банкротство, давние просрочки, ошибки

- Кредитная карта и восстановление КИ: как делать правильно

- Если нужен кредит уже сейчас: как снизить риск отказа

- Вопрос–ответ

Кредитная история и кредитный рейтинг: в чём разница

Кредитная история — набор записей о ваших кредитах, платежах, просрочках, закрытии договоров и запросах со стороны кредиторов. Эти сведения бюро кредитных историй (БКИ) получает от банков, МФО и других источников, которые передают данные по закону.

Кредитный рейтинг — числовая оценка риска, которую рассчитывает БКИ или банк по собственным методикам. Поэтому один и тот же человек может видеть разные цифры в разных сервисах: методики расчёта, набор факторов и вес каждого фактора различают.

Если вы ищете, как узнать свой кредитный рейтинг, начните с отчёта. Отчёт покажет причину низкой оценки: просрочка, высокая доля платежей в доходе, частые заявки, действующие лимиты по картам. После этого уже имеет смысл думать, как улучшить кредитный рейтинг — через действия, а не через «перерисовку» цифры.

Ещё один важный нюанс: Банк России указывает срок хранения записей кредитной истории — 7 лет со дня последнего изменения по конкретной записи (по конкретному договору), а не по всей истории сразу. Один «старый» кредит может уйти в архив раньше, а другой — оставаться в отчёте дольше из-за более поздних изменений.

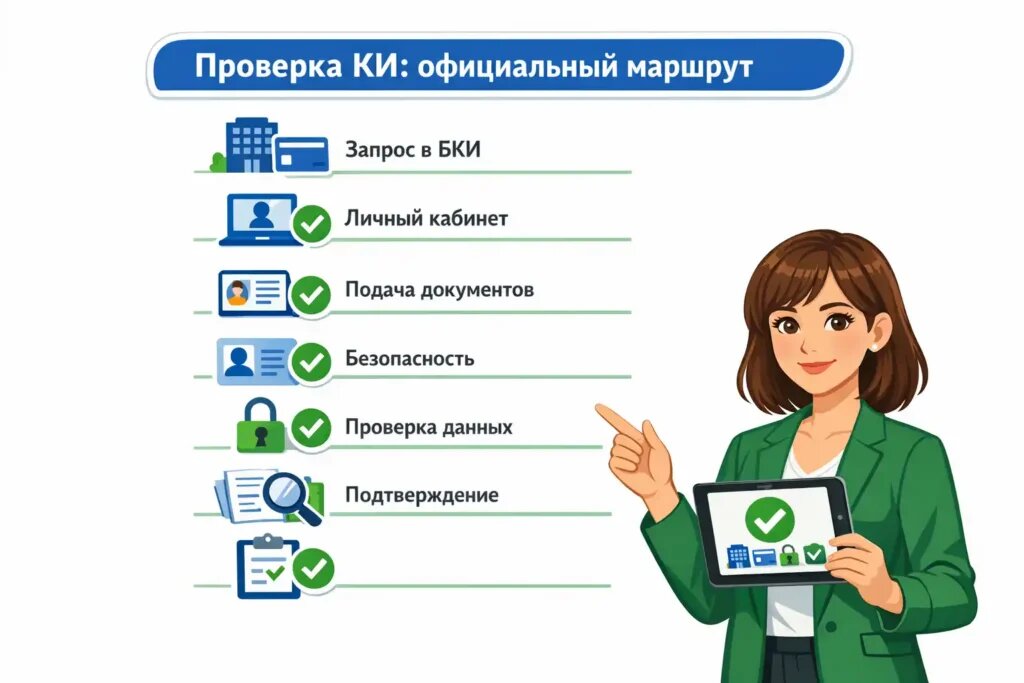

Как проверить кредитную историю легально: пошагово

Запрос «проверить кредитную историю» часто ведёт к витринам, которые продают отчёты втридорога или собирают персональные данные под видом «скоринга». Безопасный путь начинается с двух шагов: узнать список БКИ и запросить отчёт в каждом бюро из списка.

Шаг 1. Узнайте, в каких БКИ хранит данные ваш профиль

Кредитная история может хранить данные в одном или нескольких бюро. Проще всего получить список бюро через Госуслуги в сервисе про сведения о БКИ. Такой шаг отвечает на вопрос «кредитная история проверить онлайн» без риска нарваться на подмену сервиса.

Шаг 2. Запросите кредитный отчёт в каждом БКИ

После получения списка перейдите на сайты указанных бюро и запросите отчёт. Банк России пишет про право субъекта: два раза в календарный год каждый человек получает кредитный отчёт бесплатно в каждом БКИ (и не более одного раза на бумаге), а дальше — по тарифам бюро.

Если вам нужен разбор отчёта по пунктам и понятный план действий под вашу ситуацию, посмотрите услугу проверка и «лечение» кредитной истории — там обычно решают две задачи: найти реальную причину отказов и собрать шаги, которые банк оценит положительно.

Шаг 3. Проверьте «красные флаги» прямо в отчёте

- Чужие кредиты или незнакомые запросы: повод для немедленного оспаривания.

- Неверный статус (например, «просрочка» при фактической оплате): подготовьте квитанции, выписки, справки.

- Дубли одного и того же обязательства: встречается при переуступке долга и некорректной передаче сведений.

- Слишком частые заявки за короткий период: банк видит «поиск денег любой ценой» и усиливает требования.

Шаг 4. Не путайте «официально» и «удобно»

Запрос «проверить кредитную историю бесплатно» часто маскируют под подписку с автосписаниями. Официальный маршрут простой: Госуслуги → список БКИ → запрос отчёта в бюро. Любые «ускорители» без прозрачного статуса и документов лучше обойти.

Почему КИ стала плохой: типовые причины отказов

Когда человек вводит «кредит с плохой кредитной историей отказ», он чаще всего уже сделал несколько попыток и получил серию отказов. Банки редко раскрывают алгоритм, но набор причин повторяют почти всегда.

- Просрочки — даже короткие. Для банка важен сам факт нарушения графика, а не только сумма.

- Высокая долговая нагрузка. Платёж по всем кредитам и картам «съедает» заметную часть дохода — банк видит риск.

- Кредитные лимиты по картам. Даже при нулевой задолженности банк учитывает доступный лимит как потенциальный долг.

- Частые запросы в БКИ от разных кредиторов. Много заявок за месяц ухудшает восприятие профиля.

- Разрывы в данных о доходе и занятости. Серая зарплата, частая смена места работы, отсутствие подтверждений.

- Ошибки в отчёте: неверные статусы, чужие договоры, некорректные даты.

Самая неприятная деталь: один и тот же человек может легко получить рассрочку на маркетплейсе и получить отказ по банковскому кредиту. Разные продукты — разный риск, а банк оценивает картину в целом.

Как улучшить кредитную историю: легальный план

Фраза «исправить кредитную историю» звучит как быстрый ремонт. В реальности банк верит динамике: что вы делали последние месяцы, как платили, как снизили нагрузку, как закрыли хвосты. Ниже — план, который помогает, когда кредитная история испорчена и нужен понятный путь без чудес.

1) Наведите порядок в обязательствах: просрочки и «хвосты»

- Закройте просрочку или согласуйте график платежей с кредитором, если не тянете прежний платёж.

- Попросите кредитора выдать справку о закрытии долга или об актуальном графике после реструктуризации.

- Проверьте, как кредитор передал данные в БКИ после оплаты. При расхождении — готовьте оспаривание.

2) Снизьте долговую нагрузку и «невидимые» риски

Даже без просрочек банк может отклонить заявку из-за нагрузки. Начните с простого: закройте мелкие кредиты и рассрочки, уменьшите лимиты по картам, откажитесь от лишних «пустых» кредиток, которые вы не используете.

Если у вас дорогие кредиты и вы платите много процентов, иногда помогает грамотное рефинансирование кредитов. Оно не стирает прошлое, но снижает платёж и стабилизирует график — банк видит более спокойную нагрузку.

3) Оспорьте ошибки в отчёте, если они есть

Если вы нашли ошибку, действуйте по официальной процедуре. Банк России описывает общий порядок: подайте заявление в БКИ, бюро запросит проверку у кредитора и в установленный срок даст мотивированный ответ. Отдельно Банк России указывает срок ответа кредитора на запрос БКИ или на заявление клиента — 10 рабочих дней.

Главное правило: спорьте только факты. БКИ и кредитор не удалят достоверную просрочку «по просьбе», но обязаны исправить неверные сведения при подтверждении ошибки.

4) Постройте позитивную динамику платежей

Вопрос «как быстро улучшить кредитную историю» обычно означает «как получить одобрение уже в ближайшие недели». Самый рабочий ответ — дисциплина платежей без разрывов. Банк замечает последовательность: несколько месяцев платежей в срок меняют картину сильнее, чем один «крупный» платёж в конце месяца.

Чек-лист: что сделать за 7 / 30 / 90 дней

За 7 дней

- Проверьте кредитную историю и составьте список проблем: просрочки, ошибки, активные лимиты, лишние заявки.

- Закройте мелкие хвосты (штрафы, минимальные просрочки, небольшие рассрочки), если бюджет позволяет.

- Остановите массовую подачу заявок: банк видит шквал запросов и усиливает подозрения.

За 30 дней

- Снизьте долговую нагрузку: уменьшите лимиты по картам, закройте лишние кредитки, погасите один-два небольших кредита.

- Соберите документы по доходу: справки, выписки, подтверждение занятости. Банку нужна цельная картина.

- Подайте спор по ошибкам, если нашли некорректные записи. Приложите доказательства оплат.

За 90 дней

- Держите график платежей без единого сбоя. Даже один день просрочки может перечеркнуть прогресс.

- Стабилизируйте нагрузку через оптимизацию кредитов: закрытие дорогих продуктов, возможное рефинансирование при одобрении.

- Повторно запросите отчёт и сравните динамику: что ушло, что осталось, как изменился кредитный рейтинг.

Блок «чего не существует»

На рынке много предложений «удалить просрочки» и «очистить КИ». Реальность проще: легальный путь опирается на факты. Достоверную просрочку никто не уберёт по звонку. Любая «чистка» без оснований упирает в подделку документов, давление на кредитора или передачу ваших данных неизвестным лицам. Риск для клиента тут не только финансовый: мошенники часто берут предоплату и исчезают, а затем оформляют новые заявки уже от имени клиента.

Отдельные ситуации: банкротство, давние просрочки, ошибки

Как улучшить кредитную историю после банкротства

После завершения процедуры банкротства банк оценивает два фактора: юридический статус (факт банкротства в прошлом) и текущую финансовую дисциплину. Честный план тут выглядит так:

- Соберите документы по завершению процедуры и отсутствию текущих долгов по списанным обязательствам.

- Сформируйте «чистый» бюджет: регулярный доход, понятные обязательные расходы, резерв.

- Начните с небольших продуктов, где банк охотнее проверяет дисциплину, а не сумму кредита.

Если вы видите в отчёте неверные статусы по списанным долгам, подайте спор: ошибка в отчёте мешает сильнее самого факта банкротства.

Можно ли исправить кредитную историю, если просрочки давние

Да, но логика «исправить» тут означает не удаление прошлого, а рост доли позитивных записей. Давняя просрочка со временем теряет вес в оценке банка, особенно если последние месяцы вы платили строго по графику и не набирали новые долги.

Что делать при подозрении на кредит, который вы не брали

Сразу запросите отчёт, зафиксируйте спорные договоры, подайте заявление в БКИ и параллельно свяжитесь с кредитором, который передал запись. Не тяните: чем раньше вы запустите проверку, тем проще остановить распространение неверных данных по системе.

Кредитная карта и восстановление КИ: как делать правильно

Фраза «кредитная карта улучшает кредитную историю» отражает идею, но только при дисциплине. Карта даёт банку регулярные сигналы: лимит, использование, платёж в срок, отсутствие просрочки. Именно это формирует позитивные записи.

Как улучшить кредитную историю кредитной картой без самосаботажа

- Выберите небольшой лимит. Большой лимит повышает риск в глазах банка, даже при нулевом долге.

- Держите использование лимита в умеренных рамках и закрывайте задолженность до даты платежа.

- Не снимайте наличные и не переводите с карты «в деньги», если тариф банка делает такие операции дорогими.

- Не открывайте сразу несколько карт. Одна карта с понятной дисциплиной ценнее, чем четыре «на всякий случай».

Запрос «кредитная карта с плохой кредитной историей» часто ведёт к продуктам с более жёсткими условиями и платным обслуживанием. Сравните полную стоимость и штрафы за просрочку заранее: одна ошибка по карте снова ухудшит КИ.

Если нужен кредит уже сейчас: как снизить риск отказа

Когда деньги нужны срочно, человек вводит «взять кредит с плохой кредитной историей» и ждёт быстрый ответ. Гарантий не даст никто, но вы можете повысить шанс одобрения — через подготовку, выбор продукта и аккуратную подачу заявки.

Что помогает прямо перед подачей заявки

- Один банк — один пакет: не подавайте заявки «веером» за один вечер.

- Прозрачный доход: банк лучше воспринимает подтверждённый доход, чем обещания «всё объясню на словах».

- Умеренная сумма: начните с суммы, которую реально обслуживать даже при форс-мажоре.

- Чёткая цель: для банка «закрыть долги» и «покрыть кассовый разрыв» выглядят по-разному.

Какие варианты обычно рассматривают при проблемной КИ

- Небольшие потребительские кредиты при стабильном доходе и сниженной нагрузке.

- Кредитные карты как тест дисциплины, а не как «спасение» на крупную сумму.

- Займ под залог при наличии ликвидного обеспечения и понятного источника платежей.

Запрос «банки кредиты с плохой кредитной историей» не имеет одного списка на все случаи. Каждый банк применяет свою модель. Поэтому в сложных случаях помогает предварительная подготовка профиля и подбор продукта под вашу картину доходов и долгов.

Заключение

Плохая кредитная история — не приговор, но и не кнопка «исправить». Начните с базового: проверить кредитную историю официально, найти стоп-факторы, закрыть хвосты и выстроить дисциплину платежей. После этого кредитный рейтинг обычно растёт, а банки видят более спокойный профиль.

Если вы хотите сократить число отказов и получить план под вашу ситуацию, начните с анализа отчёта и стратегии подачи — так вы сэкономите время, нервы и деньги на лишних заявках.

Вопрос–ответ

1) Как узнать свой кредитный рейтинг бесплатно?

Начните с кредитного отчёта: он показывает факты, а не только цифру. Многие бюро показывают рейтинг внутри личного кабинета или в составе отчёта. Помните про нюанс: разные бюро и банки считают кредитный рейтинг по разным моделям, поэтому сравнивайте динамику внутри одного источника, а не «цифры между сервисами».

2) Проверить кредитную историю бесплатно реально или это рекламный крючок?

Реально, если действовать через официальный порядок. Банк России указывает право субъекта на получение кредитного отчёта бесплатно до двух раз в календарный год в каждом БКИ (и не более одного раза на бумаге). Если сервис требует подписку, карту и автоплатёж «за доступ» — это уже коммерческая витрина, а не обязательный официальный этап.

3) Кредитная история проверить онлайн бесплатно — какие шаги самые безопасные?

Безопасный маршрут такой: получите список бюро через Госуслуги, затем зайдите на сайты этих БКИ и запросите отчёт в личном кабинете. Так вы не отдаёте паспортные данные неизвестным посредникам и не платите за то, что закон уже даёт бесплатно в рамках лимита.

4) Как улучшить кредитную историю после просрочки, если долг уже закрыт?

Закрытие долга — только первый шаг. Дальше банк смотрит на поведение после ошибки: регулярные платежи по действующим обязательствам, снижение долговой нагрузки, отсутствие шквала новых заявок. Добавьте несколько месяцев стабильной дисциплины и проверьте отчёт повторно: в динамике часто видно, как негатив теряет вес.

5) Можно ли исправить кредитную историю за неделю?

За неделю реально только убрать очевидные ошибки в данных и остановить новые ухудшения: закрыть просрочку, прекратить массовые заявки, запустить спор по некорректной записи. Для заметного улучшения оценки банку нужен период дисциплины платежей. Срок зависит от тяжести просрочек и текущей нагрузки, поэтому обещания «за 3 дня» почти всегда ведут к мошенникам.

6) Кредитная карта с плохой историей без отказа — такое возможно?

Гарантии «без отказа» не даст ни один банк. Одобрение зависит от дохода, нагрузки, прошлых просрочек и общей картины. Если банк всё же одобрил карту, используйте её аккуратно: небольшой лимит, платежи в срок, отсутствие наличных операций при высоких комиссиях. Тогда карта действительно может помочь сформировать позитивные записи.

Источники

Если нужна профессиональная консультация по теме, напишите в Онлайн консультант.