Новогодние подарки сотрудникам — это не обязанность, а право работодателя, которое регулируется Гражданским кодексом (ст. 575 ГК РФ) и Налоговым кодексом (ст. 217, 270 НК РФ). Новогодние подарки сотрудникам могут быть выданы в натуральной или денежной форме.

Сумма подарка не облагается НДФЛ, если не превышает 4 000 руб. в год (п. 28 ст. 217 НК РФ). Подарки свыше 4 000 руб. облагаем НДФЛ и отражаем в 6-НДФЛ по кодам дохода (письмо ФНС от 6 марта 2025 г. N БС-4-11/2480@):

· 2720 — если подарок в любой форме вручается налоговому резиденту и не относится к ценным бумагам.

· 2721 – если подарок вручается резиденту в виде ценных бумаг либо если подарок вручается нерезиденту.

Не облагаемая НДФЛ часть стоимости подарка (4 000 руб. в год) учитывается в отчетности, как вычет с кодом 501.

Если вручаем подарок стоимостью больше 4 000 руб., то с суммы превышения нужно рассчитать НДФЛ.

Подарок стоимостью менее 4 000 руб. можно вообще не отражать в 6-НДФЛ – такой вывод содержится в письме ФНС от 19.01.2017 N БС-4-11/787@. Это значит, что в 1С:ЗУП 8 / 1С:ЗГУ 8 отражать такой подарок не обязательно, но на практике организации не всегда пользуются этим послаблением, особенно для подарков сотрудникам. Ведь подарков может быть несколько в году и второй подарок уже будет облагаться НДФЛ. А если первый подарок не учесть в программе, потом будет сложно отследить необлагаемый предел по подаркам, 4 000 руб. в год.

Новогодние подарки сотрудникам не являются объектом обложения страховыми взносами и не попадают в отчетность по взносам, т.к. выдаются не в рамках трудовых отношений, согласно ст. 420 НК РФ или в ст. 20.1 Закона № 125-ФЗ.

С подарков в натуральной форме удержания производить не нужно. В Постановлении Правительства от 02.11.2021 N 1908 сказано, что удержание алиментов производится с выплат, которые получает работник в денежной форме. При этом не предусмотрено удержание алиментов с доходов в натуральной форме. Что касается денежных подарков, то здесь имеет значения характер подарка – выдан подарок за трудовые заслуги или не связан с трудовой деятельностью сотрудника. Новогодние подарки, как правило, не связаны с системой оплаты труда – поэтому алименты с них не удерживаем.

Подарок в натуральной форме

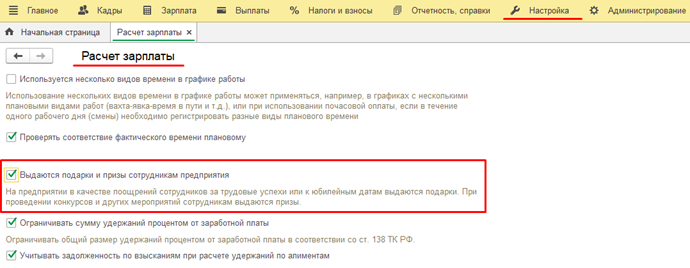

Если организация выдает сотруднику новогодний подарок в натуральной форме, то необходимо сделать следующие настройки в программе: в настройке расчета зарплаты (раздел Настройка – Расчет зарплаты) установить флажок Выдаются подарки и призы сотрудникам предприятия.

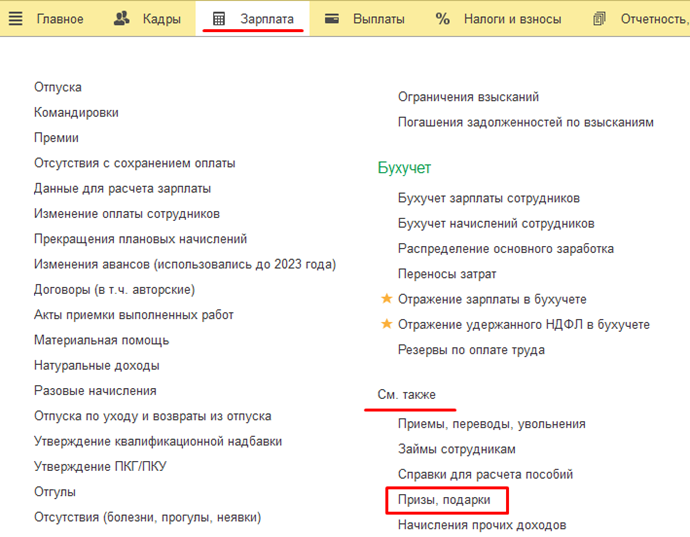

Для отражения в программе новогоднего подарка сотруднику необходимо воспользоваться документом Приз, подарок (раздел Зарплата – См. также – Призы, подарки).

Во вновь созданном документе Приз, подарок необходимо установить переключатель Подарок. В разделе НДФЛ заполнить следующие реквизиты:

· Код дохода - 2720

· Вычет - 501

· Категория - Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ.

В табличную часть подбираем сотрудников, кому вручаем новогодний подарок и указываем сумму подарка. Программа автоматически рассчитает НДФЛ с учетом вычета.

Для того, чтобы сотрудник в расчетном листке видел какие суммы ему начислены можно уточнить Наименование начисления для расчетного листка.

После проведения документа сформируем расчетный листок сотрудника (раздел Зарплата – Отчеты по зарплате – Расчетный листок).

В отчете 6-НДФЛ (раздел Отчетность, справки – 1С-Отчетность) подарок отразится в строке 120 Раздела 2 – сумма всех подарков и сотруднику, и его ребенку.

В строке 130 Раздела 2 отразится общая сумма вычета по коду 501.

Исчисленный НДФЛ с суммы превышающий 4000 руб. отразится в строке 140 без детализации по коду дохода.

Удержанный НДФЛ отразится в общей сумме удержанного налога по сотруднику в строке 026 Раздела 1 и строке 166 Раздела 2

Взносами сумма такого подарка не облагается, поэтому в отчетности по взносам отражаться не будет.

Подарок в денежной форме

Если организация выдает сотруднику новогодний подарок в денежной форме, то необходимо

создать новый вид расчета Новогодний подарок (раздел Настройка – Начисления).

Создадим вид расчета Новогодний подарок, в котором на вкладке Основное в Назначении начисления выберем значение Прочие начисления и выплаты, начисление выполняется - По отдельному документу Разовое начисление, в разделе Расчет и показатели установим Результат вводиться фиксированной суммой.

На вкладке Учет времени в поле Вид времени следует выбрать Рабочее время, в разделе Начисление выполняется – Дополнительная оплата за уже оплаченное время.

На вкладках Зависимости и Приоритет ничего заполнять не нужно.

На вкладке Средний заработок необходимо снять галочку Включать в базу начислений при расчете среднего заработка, т.к. данный вид начисления не входит в средний заработок.

На вкладке Налоги, взносы, бухучет в поле Код дохода для НДФЛ следует выбрать 2720, Категория дохода – Прочие доходы (основная налоговая база), а в реквизите Вид дохода для страховых взносов указать, что данное начисление – это Доходы, не являющиеся объектом обложения страховыми взносами.

Для начисления сотруднику новогоднего подарка в денежной форме необходимо воспользоваться документом Разовое начисление (раздел Зарплата – Разовые начисления). Во вновь созданном документе необходимо в поле Начисление выбрать созданный ранее вид расчета Новогодний подарок и в табличную часть по кнопке Подбор выбрать сотрудников, которым начисляем новогодний подарок и указать сумму. Программа автоматически рассчитает НДФЛ.

Если остались вопросы Напишите нам: reklama@mikos.ru или позвоните по телефону: +7 (351) 255-55-70

Подписывайтесь на нас в Telegram, еще больше полезных статей и новостей там https://t.me/mikos_company