У нас есть данные по свободному денежному потоку (FCF) Сургутнефтегаза (тикер SNGS), можно сделать DCF-оценку и получить приближённую справедливую стоимость акции по трем сценариям.

🔎 Источник данных: по последним 12 мес.

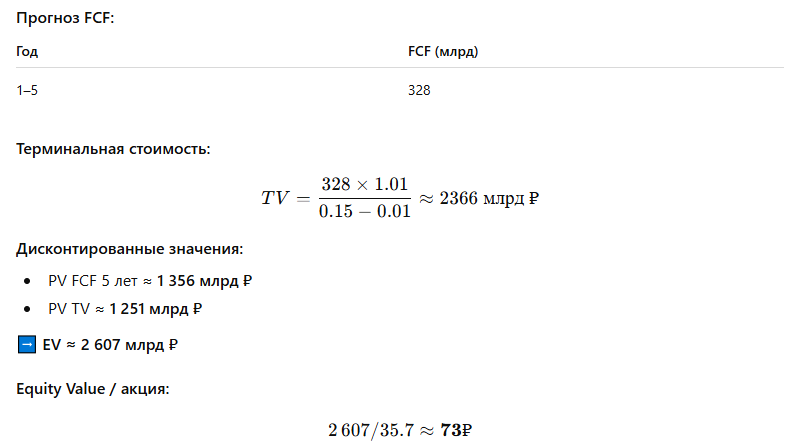

- FCF ≈ 328,1 млрд ₽ (Free Cash Flow)

📊 Обоснование модели DCF для SNGS

Проблема: компания не раскрывает подробную годовую отчётность по МСФО/РСБУ в полном объёме, и финансовые данные фрагментарны. Но показатель FCF и его устойчивость можно взять за базу. StockAnalysis

📌 Основные допущения

📍 Акций SNGS: примерно 35,7 млрд акций (по Disfold) Disfold

📍 Текущий FCF: 328 млрд руб

📍 Дисконтирование — по трем сценариям

В модели мы используем прогноз роста FCF, ставку дисконтирования (WACC) и терминальный рост.

🟥 Сценарий 1 — Консервативный

Допущения:

- Рост FCF: 0% в течение 5 лет

- WACC: 15% (высокий риск РФ + нефть&газ)

- Терминальный рост (g): 1%

📉 Очень консервативный, почти «нулевой рост».

🟨 Сценарий 2 — Базовый

Допущения:

- Рост FCF: 5% в год

- WACC: 13%

- Терминальный рост: 2%

📈 Средний сценарий для нефтяной компании с умеренным ростом.

🟩 Сценарий 3 — Оптимистичный

Допущения:

- Рост FCF: 10% в год

- WACC: 11%

- Терминальный рост: 3%

📈 Агрессивный сценарий при устойчивой положительной динамике и высокой рентабельности.

📊 Сводная таблица результатов

Сценарий, Fair Value, ₽/акция

🔴 Консервативный~73 ₽

🟡 Базовый~108 ₽

🟢 Оптимистичный~178 ₽

📌 Вывод

✅ DCF показывает, что Сургутнефтегаз потенциалом фундаментально дороже текущих цен (на момент ~22–24 ₽) — даже при консервативных допущениях. financemarker.ru

❗ Однако компания:

- не раскрывает полноценно финансовые отчёты, что повышает риск ошибки в модели,

- FCF может быть нестабилен год от года,

- большая часть активов — кэш/депозиты, а не операционный бизнес,

- дивиденды и выплаты могут сильно влиять на цену. StockAnalysis+1

📊 Инвестору важно:

DCF — это оценка потенциала, а не гарантия роста.

Если рынок сильно ниже базового сценария — это может указывать на недооценку лишь при уверенности в устойчивом FCF и дивидендах.

Если хочешь, могу добавить чувствительность модели (таблицу с разными WACC и terminal growth) или сравнить DCF с мультипликаторами (P/FCF, EV/EBITDA), чтобы получить ещё более точную картину.