Вчера занимался подготовкой и распределением денежных потоков на 2026 год.

В отличие от дивидендов, на которые я покупал облигации с датой погашения в конце этого года, деньги на предстоящий год я предпочитаю парковать на вкладах, причем на вкладах с фиксированной ставкой, кроме денег на первые три месяца - для них я использую накопительный счет.

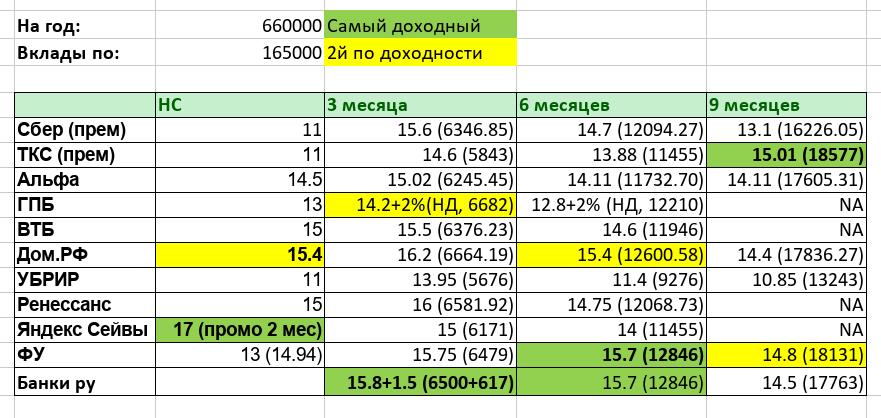

После погашения облигаций я дал деньгам "настояться" на накопительном счете, а вчера решил заняться "математикой" - выбрал банки и сервисы, которыми я пользуюсь наиболее часто, и составил сводную таблицу предложений.

В табличке зеленым выделены наиболее выгодные предложения, желтым - вторые по выгоде.

По результатам я решил деньги на январь-март вложить в накопительный Яндекс.Сейв - при условии наличия подписки Яндекс.Плюс они обещают 17% годовых первые два месяца - это как раз до 24 февраля. Но карета превратится в тыкву, если я не продлю подписку 2 января. Я думаю, у меня всё получится, так как промо-кодов на пару месяцев за 1 рубль можно найти предостаточно. Если не получится - перейду на следующий вариант.

Деньги на апрель-май-июнь ушли на вклад в "Реалист банк" - потому что Банки.ру любезно предоставили бонус в 1,5% за первый вклад, и этот вариант оказался выгоднее других.

Деньги на июль-август-сентябрь поселились в "Быстробанке" через Финуслуги, ничего неожиданного.

А вот деньги на октябрь-ноябрь-декабрь неожиданно ушли в "Т-банк". Неожиданно - потому что во всех остальных вариантах, даже с "Премиумом", ставка и доходность были очень низкими - даже ниже, чем в скупом "Сбере".

Эх, наверное мой "личный менеджер" из Сбера расстроится, узнав, что деньги от погашения облигаций я вложил не в новый сумасшедший ПИФ за 100 рублей, а в какие-то другие банки... Ну что ж, ничего личного...

Вы, возможно спросите, почему я оформляю вклады, а не покупаю, например, фонды денежного рынка на ту же сумму, или фонды недвижимости, или золото-облигации, например, да хотя-бы не во вклады, привязанные к ставке цб минус 0.5% или 1%?

Ответ очень простой - поскольку я живу с этих денег, для меня очень важно запланировать доходы максимально точно. Я не люблю неопределенностей, и лучше потерплю известный, но потенциально менее доходный вклад, чем потенциально более доходный, но и более волатильный вариант.

Сейчас я зафиксировал доходность по 3/4 денег на предстоящий год. Возможно ставка ЦБ снова пойдет вверх и фонды денежного рынка окажутся выгоднее. Не исключено. Но ведь возможно и обратное - ЦБ может продолжить снижать ставку, тогда фонды денежного рынка окажутся менее выгодны. В 2025 году произошло именно так. Зафиксировав доход я не завишу от ставки ЦБ или курса золота, или доходности коммерческой недвижимости, не подвергаю себя риску невыплат по облигациям. Я точно знаю, какую сумму получу по окончанию срока действия вклада. Мне комфортно.

Что мне еще комфортно - так это то, что налог на вклады нужно будет уплачивать еще через год от следующего года. Если бы я использовал биржевые инструменты, то налог бы вычитался сразу при выводе денег с брокерского счета (хотя и тут есть хитрости, если нужно заморочиться).

Опять 55.

В 2026 году я всё же решил не менять базовую ежемесячную сумму и оставил её равной 55 тысячам, но переформатировал расходы.

С инвестициями я решил в корне поменять подход. Раньше я планировал инвестировать 13% от базовой ежемесячной суммы, т.е. 7150 в месяц, 85800 в год, но на самом деле кроме этой суммы в прошлом году я инвестировал гораздо больше, половину от всего стузинга.

И я подумал - раз мне так нравится "платить себе" на "остальное" 3500 в неделю, а не 1200, или там 1500, а портфель я все равно нахожу чем пополнять, то почему бы мне и эти финансы для реинвестиций не использовать для "остального"? Почему бы и нет? По крайней мере временно - пока половина от стузинга будет приносить больше 7150 рублей? Формально я буду так же реинвестировать 13% годового дохода от дивидендов и более.

Вот так из 7798 на "остальное" в месяц получилось 14948.

Кроме того, я выявил, что на "медицину" и "коммунальные платежи" я планировал слишком большие суммы, поэтому "остальное" довел до 15500. "Продукты" тоже довел до 15500 с 15000 - ну так проще считается в месяцы, в которых 31 день - их всё-таки 7, большинство.

Поймите правильно, планируемые базовые расходы - не все деньги, которые я трачу, и это не всё, что я могу себе позволить. Это - гарантированный минимум. В 2025 в декабре 55 тысяч уже превратились в 65. В 2026 году в декабре будет меньше - 62 тысячи, но они будут гарантированно.

Дивидендов и дохода от них в 2025 году я тоже получил с лихвой, на 116 тысяч больше, чем нужно было на 2026 год. "Подушка безопасности" вместо 660 тысяч раздулась до неприличных 780 тысяч.

При этом так интересно получалось, что в 2025 году "свободная" половина стузинга уходила на подарки, праздники и ремонт, по сути - не обязательные вещи.

И, естественно, ограничивать себя 7798 рублями в месяц, 250 в день, 1750 в неделю на "остальное" - т.е. развлекалочки и вкусняшки, при таких успехах и при том, что на подарки другим людям и праздники, на необязательные вещи я выделял больше - довольно грустно, а вот 3500 в неделю - в самый раз, это уже комфортно.

Попробую пока так, и посмотрю, что из этого получится. В конце концов, если что-то пойдет не так, то всегда можно что-то придумать, адаптироваться.

Всё написанное выше не является индивидуальной инвестиционной рекомендацией.