В 2026 году статья 149 НК РФ, содержащая перечень операций, освобожденных от НДС, не претерпевает масштабных изменений. Однако важно обратить внимание на несколько деталей в контексте общей реформы.

Освобождение от уплаты НДС при реализации прав на использование российского ПО и баз данных.

Поправки Федерального закона от 28.11.2025 № 425-ФЗ сохранили льготу, закрепленную в пп. 26 п. 2 ст. 149 НК РФ, для 2026 года и последующих периодов.

Ключевое условие:

Программный продукт должен быть включен в Единый реестр российских программ для электронных вычислительных машин и баз данных (проверить можно на сайте).

✅ Другие условия для применения льготы

Для того, чтобы операция по реализации ПО не облагалась НДС, необходимо одновременное соблюдение следующих критериев:

1. Статус разработчика: Право на льготу имеют российские организации и индивидуальные предприниматели – правообладатели ПО.

2. Предмет реализации: Льгота распространяется на реализацию исключительных прав на ПО или предоставление права использования ПО по лицензионному договору. Реализация материальных носителей (например, дисков) под эту льготу не подпадает.

3. Подтверждение в учете: Компания обязана вести раздельный учет операций, облагаемых и не облагаемых НДС.

🔍 Как включить в реестр свой продукт

Чтобы внести ПО в реестр, правообладатель должен подать заявку через Портал госуслуг. Для этого потребуется пакет документов, подтверждающих российское происхождение кода и прав на продукт. Подробный порядок регламентирован Постановлением Правительства РФ.

💡Совет.

При реализации освобожденного от НДС ПО в договоре, счете и акте необходимо четко указать:

- Наименование ПО и его номер в Едином реестре российского ПО.

- Основание для применения льготы: «Освобождается от НДС на основании подп. 26 п. 2 ст. 149 НК РФ».

- В счете-фактуре ставится пометка «Без НДС».

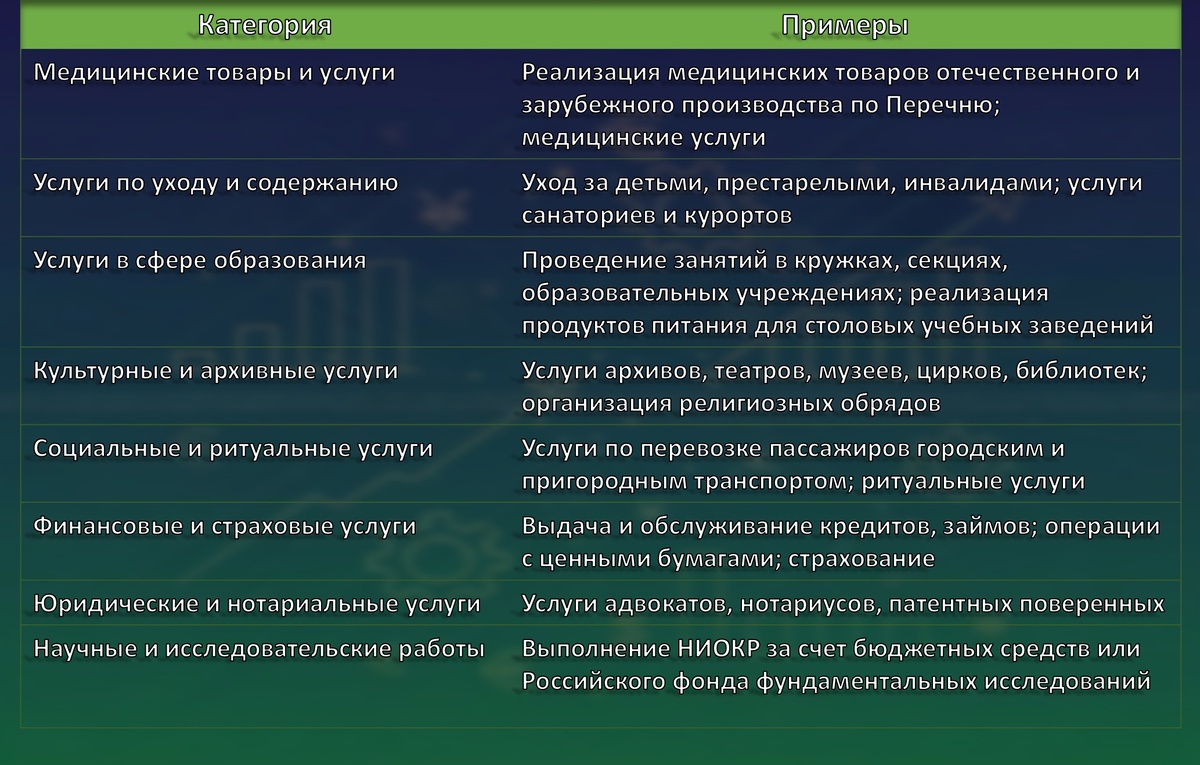

📋 Основные категории операций, освобождаемых от НДС

Расширение перечня освобождаемых операций для инвестиционных платформ

Добавляются новые абзацы 19 и 20 в пп. 12.2 ст. 149 НК РФ, которые освобождают от НДС услуги операторов инвестиционных платформ (в соотв. с ФЗ от 02.08.2019 № 259-ФЗ):

- По организации привлечения инвестиций.

- По предоставлению возможности приобрести утилитарные цифровые права не-инвесторам.

- По осуществлению расчетов с использованием номинальных счетов.

- По идентификации пользователей по поручению других операторов.

- А также иные услуги, непосредственно связанные с привлечением инвестиций (по перечню Правительства РФ).

Исключение: на консультационные услуги и услуги по предоставлению прав на ПО это освобождение не распространяется.

Изменения в услугах по обращению с твердыми коммунальными отходами

В подпункт 36 ст. 149 НК РФ, который освобождает от НДС услуги по обращению с твердыми коммунальными отходами, добавляется новый абзац 4. В нем уточняется, что это освобождение распространяется также на юридическое лицо, лишенное статуса регионального оператора, но продолжающее исполнять его функции.

Исключение некоторых освобождений

В пункте 3 статьи 149, который содержит перечень операций, не подлежащих налогообложению, признаются утратившими силу:

- Подпункт 3.1 (услуги, связанные с обслуживанием банковских карт).

- Подпункт 4 (операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и предоставлению участникам расчетов информации по операциям с банковскими картами).

Как это повлияет на комиссию банка, читайте здесь.

🔗Полезные ссылки

Перечень медицинских товаров, освобожденных от НДС

Подборка с разбором всех изменений с 01.01.2026

НК РФ Ст. 149 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения)"

Реестр российского программного обеспечения

Порядок формирования и ведения реестра российского программного обеспечения