DCF-оценка Газпрома (GAZP) по свободному денежному потоку (FCF) с понятными допущениями и итоговой справедливой ценой.

Газпром — один из самых сложных объектов для DCF, из-за цикличности, CAPEX и политики государства. Поэтому результат — диапазон, а не «точка». Поэтому я беру нормализацию, как это делают фонды. (стагнация экспорта, высокий CAPEX, давление государства) (частичное восстановление экспорта, CAPEX под контролем) (рост поставок в Азию, контроль CAPEX, высокая маржа) Сценарий Fair Value 🔴 Консервативный~290 ₽ 🟡 Базовый~400 ₽ 🟢 Оптимистичный~560₽ 📉 Газпром — фундаментально дешёвый по DCF,

📉 но структурно токсичный актив без гарантий реализации стоимости. DCF показывает потенциал, но не тайминг.

Для Газпрома ключ не в модели, а в:

DCF-оценка Газпрома (GAZP) по свободному денежному потоку (FCF) с понятными допущениями и итоговой справедливой ценой.

Газпром — один из самых сложных объектов для DCF, из-за цикличности, CAPEX и политики государства. Поэтому результат — диапазон, а не «точка».

📊 DCF Газпрома (GAZP)

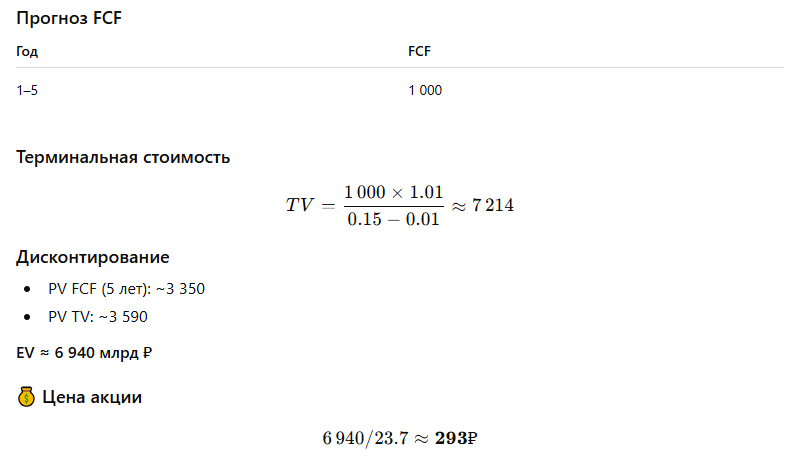

🔢 Исходные данные (приближённо, но реалистично)

- Акций в обращении: ~23,7 млрд

- Нормализованный FCF (база): ~1 000 млрд ₽

среднее за цикл, а не пиковые годы - Горизонт прогноза: 5 лет

- Метод: FCFF

- Валюта: млрд ₽

🧠 Ключевая проблема Газпрома

- Высокий CAPEX

- Политические инвестиции

- Нестабильный экспорт

- FCF может быть высоким или нулевым в разные годы

Поэтому я беру нормализацию, как это делают фонды.

🟥 1. Консервативный сценарий

(стагнация экспорта, высокий CAPEX, давление государства)

Допущения

- Рост FCF: 0%

- WACC: 15%

- Terminal growth: 1%

🟨 2. Базовый сценарий

(частичное восстановление экспорта, CAPEX под контролем)

Допущения

- Рост FCF: 3%

- WACC: 13%

- Terminal growth: 2%

🟩 3. Оптимистичный сценарий

(рост поставок в Азию, контроль CAPEX, высокая маржа)

Допущения

- Рост FCF: 5%

- WACC: 11%

- Terminal growth: 3%

📌 Итоговая вилка справедливой стоимости

Сценарий

Fair Value

🔴 Консервативный~290 ₽

🟡 Базовый~400 ₽

🟢 Оптимистичный~560₽

🧠 Как это читать инвестору

- Текущая цена GAZP ~150–170 ₽

- Даже консервативный DCF выше рынка

- Это означает, что рынок:

не верит в устойчивый FCF,

закладывает перманентный высокий CAPEX,

дисконтирует госриски и дивиденды.

📉 Газпром — фундаментально дешёвый по DCF,

📉 но структурно токсичный актив без гарантий реализации стоимости.

🎯 Важный вывод

DCF показывает потенциал, но не тайминг.

Для Газпрома ключ не в модели, а в:

- CAPEX

- дивидендной политике

- решениях государства