Два пути уральской промышленности

Промышленный сектор Урала в 2025 году продемонстрировал сложную и противоречивую картину. Общий индекс промышленного производства, по данным Свердловскстата за январь-сентябрь, составил 98,1% к предыдущему году, что указывает на незначительное общее замедление. Однако за этой усредненной цифрой скрывается фундаментальный раскол: одни отрасли столкнулись с серьезным давлением и были вынуждены адаптироваться к новым реалиям, в то время как другие показали взрывной рост, опираясь на внутренний спрос и технологическую модернизацию.

Ключевой тезис данного анализа заключается в том, что в 2025 году промышленность региона продемонстрировала ярко выраженное неравномерное развитие, разделившись на два полюса.

В этом анализе мы разберем ключевые факторы, которые определили столь разную динамику, и изучим конкретные стратегии адаптации компаний-лидеров и аутсайдеров.

--------------------------------------------------------------------------------

Секторы под давлением: Стратегии выживания и адаптации (Металлургия: Между внутренним спадом и нишевыми решениями)

Металлургия, традиционная основа уральской промышленности, столкнулась с серьезными вызовами. За первые девять месяцев 2025 года индекс производства в отрасли составил 89,5%, что соответствует спаду на 10,5%. Особенно уязвимой оказалась черная металлургия, что было обусловлено тремя ключевыми факторами:

• Охлаждение строительного рынка: Снижение активности в строительстве, ключевом потребителе продукции металлургов, привело к падению спроса на сортовой прокат на 8% по всей России.

• Усиление конкуренции: На внутреннем рынке усилилось давление со стороны азиатских производителей (Китай, Юго-Восточная Азия), что заставило уральские компании работать в более узком ценовом коридоре.

• Рост издержек и логистические барьеры: Повышение тарифов на перевозку снизило рентабельность экспортных поставок. Как отмечает промышленный эксперт Леонид Хазанов, предприятия фактически оказались «“заперты” на внутреннем рынке России» из-за отсутствия доступа в ЕС.

В этих условиях компании были вынуждены применять разнообразные стратегии адаптации, которые сильно отличались в зависимости от специфики производства.

Таким образом, даже внутри одного сектора стратегии кардинально отличаются: от сокращения издержек и приостановки производства до поиска узких ниш и активной работы на экспортных рынках, где сохраняется благоприятная конъюнктура.

Машиностроение: Неравномерное развитие и новые точки роста

Ситуация в машиностроительном комплексе также была неравномерной. Ярким примером служит Уралвагонзавод (УВЗ), где падение спроса на вагоны привело к рассмотрению возможности введения 4-дневной рабочей недели, в то время как производство бронетехники работало круглосуточно в три смены.

В целом в отрасли можно выделить две ключевые тенденции, которые определили ее развитие в 2025 году:

1. Рост спроса на сервисное обслуживание: Объем работ по ремонту и монтажу оборудования вырос на 32,3%. В условиях экономической неопределенности предприятия предпочитали продлевать жизненный цикл имеющегося оборудования, так как это менее капиталоемко и позволяет сгладить технологические риски по сравнению с покупкой новой техники.

2. Формирование нового спроса через мегапроекты: Крупнейшим драйвером стал проект создания производства высокоскоростных поездов на заводе «Уральские локомотивы», в который инвестируется порядка 40 млрд руб. На территории предприятия возводятся пять новых корпусов общей площадью 67 тыс. кв. м, и уже получен первый заказ на 43 восьмивагонных электропоезда для высокоскоростной магистрали Москва — Санкт-Петербург.

В то время как традиционные гиганты металлургии и машиностроения искали пути адаптации к меняющимся условиям, другие отрасли продемонстрировали уверенный рост, опираясь на иные экономические драйверы.

--------------------------------------------------------------------------------

Лидеры роста: Ставка на локализацию и технологии (Электроника и химия: Драйверы успеха)

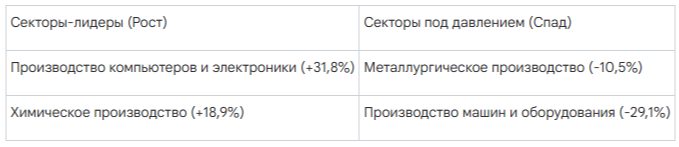

На фоне общего замедления сектор производства компьютеров и электроники показал впечатляющий рост на 31,8%, а производство химической продукции — на 18,9%. Успех этих отраслей был обусловлен несколькими общими факторами:

• Импортозамещение и локализация: На фоне ограничений импорта производители активно расширяли собственную компонентную базу для удовлетворения внутреннего спроса.

• Рост внутреннего спроса: Потребность в отечественных системах автоматизации и телеметрии росла со стороны машиностроения и энергетики.

• Государственная поддержка и закупки: Рост госзакупок в фармацевтике и предоставление налоговых льгот приоритетным проектам стали важными стимулами.

• Экспортная активность: Химические предприятия, в частности, усиливали свои позиции на внешних рынках (продукция «Хромпика» поставляется в более чем 80 стран).

Центральным примером успешной стратегии стал проект модернизации предприятия «Хромпик». Этот проект демонстрирует комплексный подход, сочетающий технологическое обновление, масштабные инвестиции (более 60 млрд руб.) и государственную поддержку. Переход на бескальциевую технологию не только повышает экологичность, но и расширяет ассортимент продукции, востребованной на мировых рынках. Полученный статус приоритетного инвестиционного проекта обеспечивает компании значительные налоговые льготы и поддерживает ее стратегическую цель — «восстановить утраченные позиции» на глобальной арене.

Успех отдельных компаний и секторов во многом поддерживается целенаправленной государственной политикой, ярким примером которой является развитие особой экономической зоны.

--------------------------------------------------------------------------------

Инфраструктура будущего: Роль ОЭЗ «Титановая долина»

Особая экономическая зона «Титановая долина» в 2025 году стала одним из ключевых центров притяжения инвестиций, совокупный объем которых превышает 87 млрд руб. На фоне снижения динамики в базовых отраслях ОЭЗ является устойчивым источником роста, что подтверждается конкретными результатами: резиденты уже вложили около 34 млрд руб., произвели продукции на 97 млрд руб., создали 2,7 тыс. рабочих мест, а налоговые поступления превысили 16,7 млрд руб. Зона концентрируется на следующих высокотехнологичных направлениях:

• Химия

• Электронные системы

• Титановая переработка

• Промышленная автоматизация

Стратегическую значимость зоны для региональной экономики подтверждают якорные проекты, находящиеся в стадии реализации:

• Завод «СИАЛ» (инвестиции 24 млрд руб.): Один из крупнейших в России проектов по выпуску цеолитов и сорбентов для нефтегаза, атомной энергетики и АПК.

• Проект «ТИН-ТИТАН» (инвестиции 12 млрд руб.): Стратегически важное производство слитков и поковок для авиастроения и космической промышленности.

Таким образом, «Титановая долина» формирует новую технологическую основу для экономики Урала, которая будет работать в долгосрочной перспективе, создавая спрос на инновационную продукцию и высококвалифицированные кадры.

--------------------------------------------------------------------------------

Выводы и прогноз на будущее

Анализ промышленного сектора Урала в 2025 году показывает, что предприятия придерживались кардинально разных стратегий в зависимости от рыночной конъюнктуры и отраслевой специфики.

Промышленный эксперт Леонид Хазанов прогнозирует, что 2026 год будет непростым. Сочетание высокой ключевой ставки, усиления налоговой нагрузки и санкций он называет «идеальным штормом», к которому промышленности потребуется время на адаптацию.

Таким образом, промышленность региона разделилась на два лагеря: одни вынуждены были применять реактивные стратегии для выживания в условиях сжимающихся рынков, в то время как другие, оседлав волну импортозамещения и господдержки, смогли реализовать проактивные стратегии роста и модернизации. Ближайший год станет для уральской промышленности временем пересмотра стратегий и повышения операционной эффективности, а долгосрочный успех будет зависеть от скорости технологической модернизации и адаптации к новым экономическим реалиям.

Источник: КОММЕРСАНТЪ

СМОТРИ ЛОМ