Уже неоднократно писала о том, что считаю более выгодным покупать облигации и иметь капитал вместо того, чтобы погасить ипотеку. Недавно под статьей Андрея Ухватова мне снова сказали, что я лох, если так делаю. Видимо этот спор перейдет в разряд вечных типа курицы/яйца (хотя для меня очевидно, что раньше было яйцо, потому что курица могла взяться только из него).

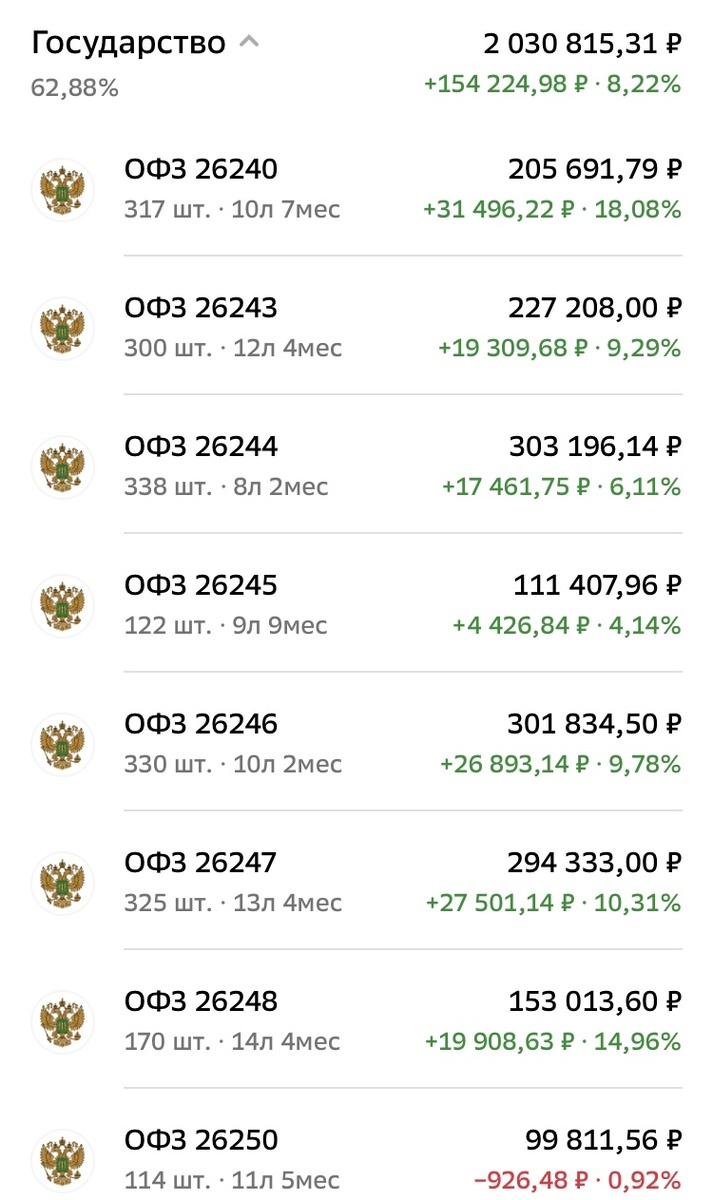

Одна из моих финансовых целей в этом году уже достигнута - это оплата ипотечных платежей купонным доходом. Львиная доля облигаций в портфеле - ОФЗ, также есть чуток валютных, золотых и корпоративных. Все купоны поступают на банковский счет в очищенном от налогов виде.

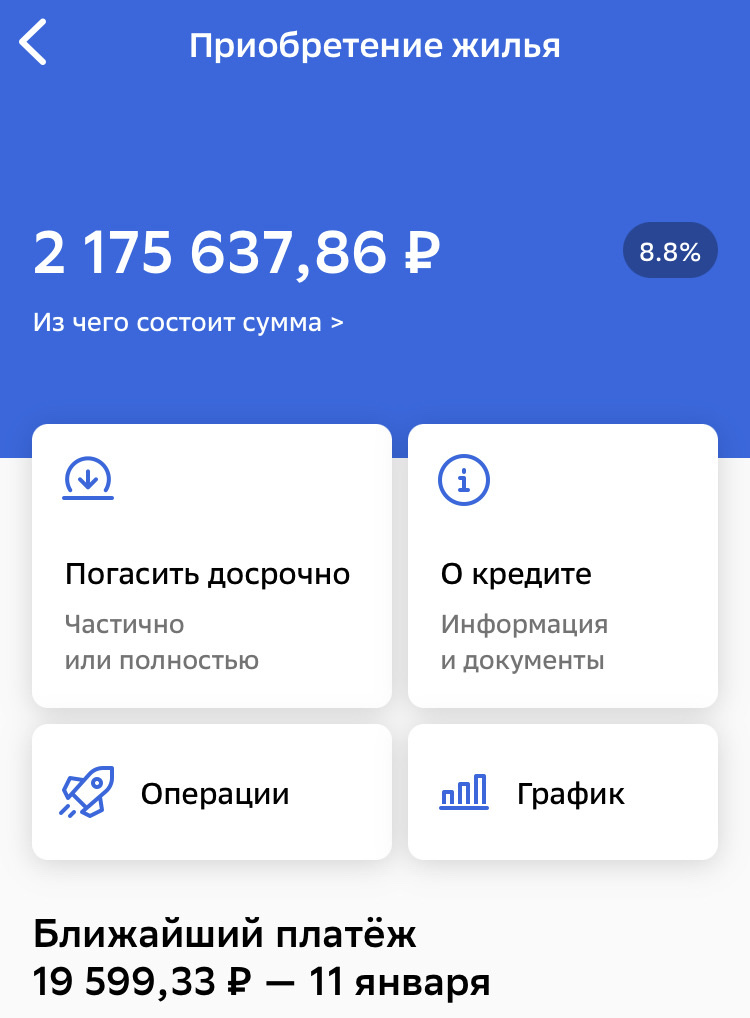

На текущий момент размер задолженности по ипотеке составляет примерно 2,2 млн рублей, в облигациях +/- такая же сумма (согласно таблице в экселе на облигации потрачено 2,171 млн рублей). Ежемесячный платеж по ипотеке 19600 руб., среднемесячный купонный доход буквально вчера после набора позиции по ОФЗ 26250 превысил 21800 руб. чистыми, то есть уже за вычетом налогов.

Ипотеку я плачу из активных источников дохода, купонные доходы идут в реинвестирование, ну или иногда на какие-то мои личные нужды, на которые не хватает зарплаты. То есть мешочек из ОФЗ продолжает пухнуть. К моменту погашения ипотеки я уже буду с собственной квартирой и с приличным капиталом, который позволит не снижать уровень жизни на пенсии.

Зачем тогда такая глупая цель в виде погашения кредита купонами? Ну блин, в жизни всякое бывает, поэтому возможность гасить без проблем ипотеку у меня уже обеспечена. Через годик уже и квартплата будет покрыта, потом и другие надобности. Это нужно для того, чтобы снизить зависимость от зарплаты, от работодателя, это и есть финансовая независимость, ради которой инвестирует основная масса людей.

Что если погасить ипотеку? Это будет круто, моя квартира обойдется мне за вменяемые деньги, а не по цене двух. Но это исключительно психологический момент. По факту я недозаработаю больше, чем переплачу. Но ведь у меня высвободится целых 19600 руб в месяц, я же смогу их инвестировать! Нудануда. Большинству людей, как и мне, всегда будет куда потратить эти деньги. Незаткнутые дыры - перманентное состояние основной массы людей. Сейчас мне хочется инвестировать благодаря размеру моего капитала, а перспектива накопить миллион за 5 лет меня как-то не возбуждает. Чем больше капитал, тем быстрее он растет и это мотивирует растить его еще быстрее, а копейки, помноженные хоть на тысячи, все равно останутся копейками. Математика в инвестировании - наука бесполезная, тут все же больше про психологию и тут каждый сам выбирает, как ему комфортнее. Кому некомфортно с долгами - гасит ипотеку, другим же комфортно с деньгами, а ипотека не парит, спорить и приводить расчеты смысла нет 🤷🏻♀️