Категорично приветствую!!! Для меня вопрос времени последнее время всегда был актуальным. Время это бесценный ресурс.

Личного опыта у меня не много, но если произвести не сложные расчеты, перепроверить, поставить цели, и, план по накоплениям уже готов!!! К тому же существует масса калькуляторов, под разные вычисления, и "изобретать", не чего не нужно. Это легче чем геометрия за 7 класс.

Прозвучало как реклама, просто стараюсь не усложнять.

Накопления.

Накопления, понимаю это - как накопительные счета и вклады. Так как, это не требует глубокой теории. Можно еще поискать более выгодные банки с разницей "+ -" 1%. Разница эта, на длинной дистанции (к примеру 10 лет) практически не ощутима, с учетом что ставка не фиксированная. Сколько я встречал, относительно высокая ставка по накопительному счету или вкладу - это программа лояльности банков. Которая работает для первых клиентов, где иногда для максимальной ставки, необходимо выполнить какие либо условия к примеру: потратить определенную сумму с дебетовой карты на повседневные покупки, или подписка "Pro". Рассмотрев такой вариант (использовать счета в одном банке) понял что не выгодно, хоть и удобно.

Воспользоваться программой лояльности банков смысл имеет.

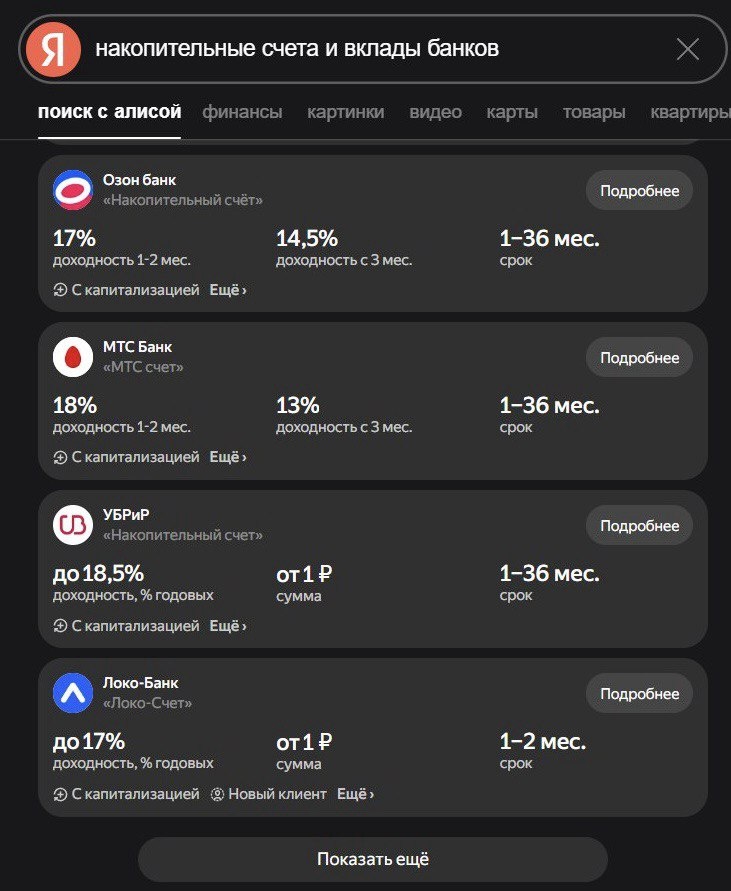

На момент написания статьи, ставки по накопительным счетам сейчас такие.

Это только первые месяцы, далее ставка ниже!!!

В среднем высокая ставка сохраняется 1-2 мес. По истечению этого времени, можно закрыть счета в банке, и переложить накопления в другой банк, и так далее. Зарегистрироваться в другом банке дело пяти минут, и еще пара минут перевести деньги. Не помешает изучить условия накопительного счета, для общей осведомленности, перед открытием в другом банке. Ну и возможна еще комиссия за переводы в разные банки

- Пример: с накопительными счетами банков на скриншоте выше.

Начальная сумма: 100 000р

Открываем счет в OZON Банке, под ставку 17% годовых на 2 мес.

Доходность - 100 000 + 17% = 17 000 в год / 12 мес = 1 416р в мес.

по закрытию счета получим чистыми 2 853р за 2 месяца. И далее уже 102 832р перекладываем на счет МТС Банка, под 18% годовых так же на 2 месяца

Ниже приведена таблица с расчетом доходности (без пополнений) по разным накопительным счетам, приведенными со скриншота выше

Проценты начисляемые каждый месяц не выводятся тем самым формируя - сложный процент

Таким образом, в течении 9 месяцев, с вложенных 100 000 р, мы получаем доход в среднем 1400 р в месяц, за все время получаем 12 000р. Учитывая возможные комиссии за переводы в банках, и возможный прирост инфляции, лично я бы допускал погрешность в 10-15% от теоретического расчета.

Для персональных расчетов - инвестиционный калькулятор

Такая стратегия с "перекладыванием" средств, со счета на счет других банков, не долгосрочная, составленный личный список банков, когда-нибудь закончится. Программа лояльности для первых клиентов также у многих банков - разовая.

Перед тем как открывать счет в неизвестном нам банке, не лишним будет изучить сам банк и проверить лицензию ЦБ!!!

Сложный процент.

Тут не чего сложного, всего лишь на проценты начисляются проценты.

На графике выставлен период на 10 лет 100 000 р под 17.5% годовых без пополнений - это средняя доходность из приведенного выше нашего расчета в виде таблицы. Через 10 лет 100 000 р стали бы 568 233 р, прирост составил бы 468%. Многие называют это магией сложного процента.

Еще нужно помнить про инфляцию. Такой длинный период приведен для наглядности работы денег, я б рассчитывал на 2-3 года в перед не больше.

Можно мониторить динамику ключевой ставки. Для прогнозов ставок по накопительным счетам и вкладам.

На данный момент ставка с последнего заседания ЦБ снизилась на 0.5% (с 16.5% до 16%). Снижение стаки значит и снижение ставок по вкладам и накопительным счетам. Для более точных прогнозов можно изучить историю инфляции, ключевой ставки. Но я думаю все токи достаточно быть в курсе актуальных новостей, иногда залазить на официальный сайт центрального банка, думаю этого достаточно.

И о главном - сколько нужно времени???

На ноябрь 2025 года по России, средняя зп 123 000р. Многие рекомендуют откладывать 10%, это 12 300р в мес. В любом случае думаю, будет удобная сумма. Взять доходность 17.5% годовых первоначальный капитал 100 000 р.

К первому миллиону - придем за 4 года

Под сложный процент и с регулярными пополнениями, без учета инфляции и с учетом стабильной ставки по накопительному счету, а стабильной ставки точно не будет.

Если начать откладывать с нуля?

Первый миллион будет через 5 лет

Посчитать индивидуально можно здесь

Текущий уровень инфляции 6.6% (ноябрь 2025 год). Наша теоретическая доходность 17.5% отнимаем 6.6% получаем 10.9% - это реальная доходность наших вложений. На дистанции инфляцию вряд ли получится учитывать только если бать среднее значение за 3-5 лет, ну допускать погрешность 10-15%, условно.

Вот и в целом все, если в чем-то ошибся, поправьте пожалуйста в комментариях, для меня будет полезно. Всем спасибо.