Все слышали про силу сложного процента. Но лишь единицы чувствуют его острую, физическую боль от промедления. Мы откладываем старт инвестиций на «после»: после кредита, после отпуска, после изучения всех нюансов. Кажется, что год ничего не меняет. Это — опасная иллюзия. Существует математический закон, который доказывает: цена отсрочки — это не просто упущенная выгода. Это необратимая кража капитала у вашего будущего «Я».

Магия числа 72 и цена ожидания

Классическое «Правило 72» гласит: чтобы узнать, за сколько лет ваши деньги удвоятся, нужно 72 разделить на годовую процентную ставку. Например, при 12% годовых капитал удвоится за 6 лет (72 / 12 = 6).

Но есть и обратная, устрашающая сторона этого правила. Она отвечает на вопрос: «Во что мне обойдётся отсрочка старта на N лет?».

Рассмотрим на конкретном примере:

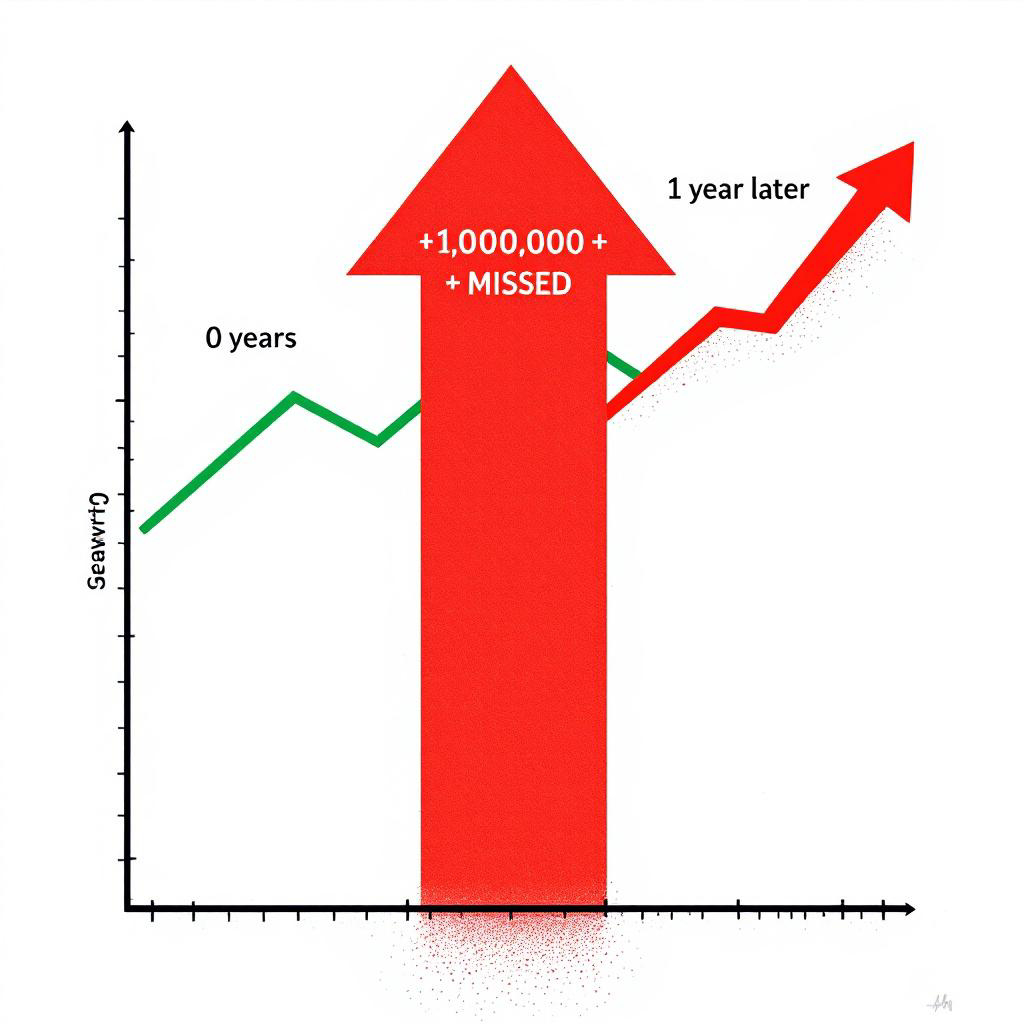

Допустим, вы планируете ежемесячно инвестировать 10 000 рублей под средние 12% годовых.

· Сценарий А: Вы начинаете сегодня.

· Сценарий Б: Вы откладываете старт на 1 год, чтобы «подготовиться».

Через 20 лет разница в вашем портфеле составит более 1 000 000 рублей.

Почему? Вы ведь не доплатили всего 120 000 рублей (12 месяцев * 10 000 руб.). Нет. Вы украли у своих денег самый ценный год — первый год, проценты с которого капитализировались бы и приносили новые проценты все последующие 19 лет.

Эта сумма — ваша цена промедления. Вы совершили финансовое преступление против себя будущего, просто оставаясь в бездействии.

Почему каждый день имеет значение? Логика снежного кома

1. Деньги, инвестированные сегодня, работают на вас максимально долго. Это ваш самый старший и ценный «работник». Каждый день отсрочки — это день, который этот работник мог бы трудиться на вас, но простаивал.

2. Вы теряете не только доход, но и «проценты на проценты». Ключ — в слове «сложный» процент. Откладывая, вы лишаетесь не только базового дохода, но и всего каскада последующей капитализации.

3. Психологический якорь. Первый, самый маленький шаг — самый сложный. Пока вы не сделали его, инвестиции остаются абстракцией. Совершив его (открыв счёт и купив первые активы), вы переходите из категории «мечтателя» в категорию «инвестора».

Правило 72 часов на практике: как начать, не дожидаясь «идеального момента»

Речь не о том, чтобы в панике бросать все деньги в акции. Речь о запуске процесса в течение трёх дней.

· Час 0-24: Открытие счета. Ваша задача №1 — не выбрать идеальный актив, а открыть брокерский счёт или ИИС. Это технический шаг.

· Час 24-48: Первая минимальная покупка. Внесите на счёт символическую сумму (1000-3000 руб.) и купите на неё широкий рыночный индекс (например, ETF на S&P 500 или весь рынок РФ). Цель — разрушить психологический барьер и включить отсчёт времени для ваших денег.

· Час 48-72: Настройка автоматизма. Установите автоматическое пополнение счета и покупку выбранного актива с каждой зарплаты. Дальше система будет работать без вашего ежедневного участия, а время начнёт работать на вас.

Итог:

Финансовая свобода— это не функция от суммы на старте. Это функция от времени, на которое эта сумма была вложена. Откладывая инвестиции, вы не сохраняете деньги. Вы безвозвратно сжигаете самое ценное, что у вас есть, — годы роста вашего капитала. Ваш самый дорогой актив — не рубли в копилке, а время до вашей цели. Не украдите его у себя сами. Запустите свои финансовые часы сегодня.

---

Осознали цену промедления? Подпишитесь и поставьте лайк, чтобы не пропустить материалы, которые заставляют деньги работать.

#инвестиции #правило72часов #сложныйпроцент #финансоваяграмотность #капитал #время #промедление #старт

А вы уже запустили свои «часы»? Или все ещё откладываете? Что стало последней каплей для тех, кто начал? Поделитесь в комментариях.