С 2026 года владельцы «спящих» или новых ООО столкнутся с новой реальностью: компания будет обязана платить страховые взносы за генерального директора, даже если он не получает зарплату. Это не прогноз, а норма закона, направленная на борьбу с фирмами-однодневками и минимальными зарплатами. Но под удар попали и честные бизнесмены, чьи компании находятся в стадии старта или паузы.

В этой статье я разберу, почему это проблема, и покажу легальный выход — перевод компании на Автоматизированную УСН (АУСН) с одновременным изменением системы управления.

1. Проблема: за что мы будем платить в 2026?

Суть новой нормы проста: если в штате компании числится единоличный исполнительный орган (генеральный директор), организация автоматически становится его страхователем. База для расчета взносов — не менее федерального МРОТ.

Типичный портрет компании в зоне риска:

- Статус: ООО зарегистрировано, но активной деятельности нет (или она только планируется).

- Кадры: Учредитель является единственным участником и сам же назначен гендиректором. Трудовой договор часто не заключен, зарплата не начисляется.

- Финансы: Доходов нет, деньги на развитие пока не вложены.

- Налоговая нагрузка сейчас: 0 рублей.

- Налоговая нагрузка с 2026 года: Примерно 57 000 рублей в год (30% от актуального годового МРОТ) — чистые убытки.

Закрывать компанию жалко, а платить такие деньги «в никуда» — неразумно. Остается искать легальный путь.

2. Почему АУСН — это ключ?

Автоматизированная УСН — это новый налоговый режим, который с 2025 года становится доступен для действующих бизнесов. Его главное преимущество, закрепленное на официальном сайте ФНС, гласит: «Страховые взносы платить не нужно. Социальные гарантии обеспечиваются из бюджета».

Как это работает для вашего ООО:

Перейдя на АУСН, компания легально освобождается от обязанности исчислять и уплачивать страховые взносы. Это не лазейка, а предусмотренная законом особенность режима. Таким образом, если в компании формально нет сотрудников, то и платить взносы не за кого.

Но здесь кроется главный нюанс: должность генерального директора — это штатная единица. Пока она занята, компания де-юре имеет «сотрудника». Следовательно, чтобы освобождение АУСН сработало, нужно изменить систему управления.

3. Пошаговая инструкция

Действовать нужно в строгой последовательности, так как речь идет о смене управленческой и налоговой модели.

Шаг 1: Проверка соответствия критериям АУСН.

Убедитесь, что ваш бизнес формально подходит под условия режима:

- Годовой доход не превышает 60 млн рублей.

- Численность сотрудников — не более 5 человек.

- Расчетный счет открыт в банке, участвующем в проекте.

Для неработающей компании первые два пункта, как правило, не являются препятствием.

Шаг 2: Подача уведомления о переходе на АУСН.

После того как изменения в ЕГРЮЛ вступили в силу, вы подаете в свою ИФНС уведомление о переходе на АУСН. С 2025 года это можно сделать с первого числа любого месяца.

Шаг 3: Настройка учета.

На АУСН налог рассчитывается автоматически ФНС на основе данных с вашего расчетного счета и онлайн-кассы. Ваша задача — следить за корректностью операций. Объем отчетности при этом минимален.

4. Риски и ограничения: что важно учесть

- Недопустимость полумер. Нельзя перейти на АУСН, оставив в штате директора. Это приведет к доначислению взносов, пеням и штрафам.

- Целевая аудитория. Решение идеально для «спящих» ООО, проектов на старте или компаний с микро-командой. Для бизнеса с большим штатом АУСН не подойдет из-за лимита по численности.

- Жесткие сроки. Чтобы изменения вступили в силу с 1 января 2026 года и защитили вас от новых взносов, все документы (и по управлению, и по АУСН) должны быть поданы и приняты в декабре 2025 года.

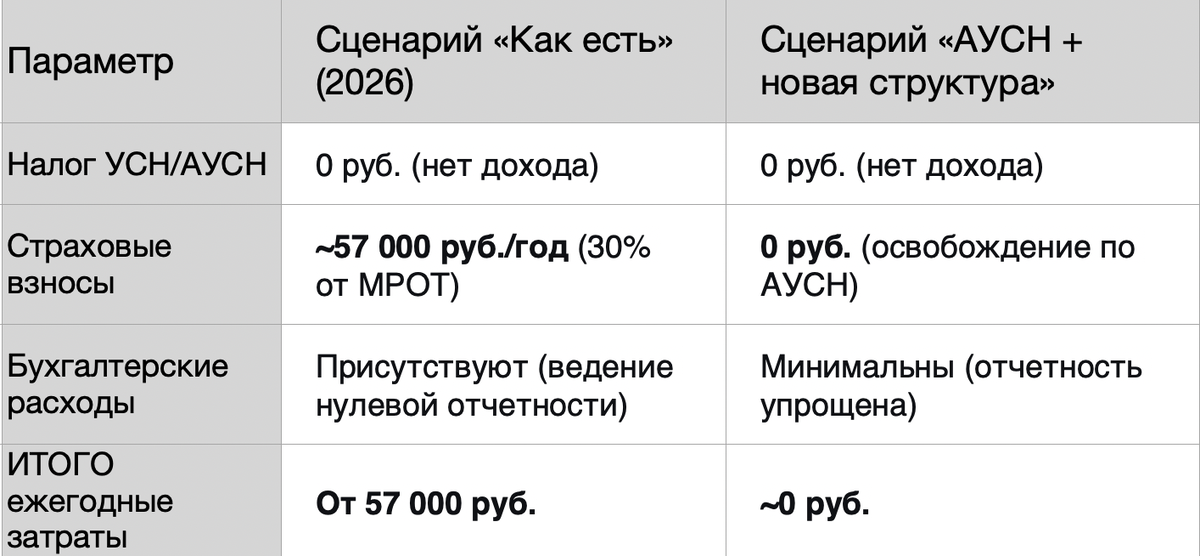

5. Давайте сравним на конкретных цифрах для условного неработающего ООО

Разница очевидна. Речь идет о сохранении значительной суммы, которую можно направить на развитие, когда проект будет готов к запуску.

6. Прозрачность АУСН: это решение только для реально неработающих компаний

Ключевая особенность Автоматизированной УСН — полная финансовая прозрачность для банков и налоговой. Это главное, что нужно понять, прежде чем принимать решение.

Если на обычных режимах «спящая» компания может годами тихо существовать с нулевыми отчетами, то на АУСН любая ваша операция по счету тут же привлекает внимание. Банки, обязанные бороться с отмыванием денег (по закону 115-ФЗ), автоматически отслеживают клиентов на этом спецрежиме.

Кому АУСН подходит ИДЕАЛЬНО:

- Компании, которые временно не ведут деятельность, но четко планируют стартовать в ближайшем будущем (например, в течение 3-6 месяцев после перехода).

- ООО, которые вообще не совершают никаких операций по расчетному счету. Нет доходов — нет и расходов. Счет фактически «заморожен» до начала работы.

Кому АУСН НЕ ПОДХОДИТ и создаст проблемы:

- «Техническим» или транзитным компаниям, через которых планируется проводить любые платежи или вывод средств. Банк расценит это как подозрительную активность без экономического смысла и, с высокой вероятностью, заблокирует счет.

- Компаниям, которые хотят использовать счет для личных расходов учредителя (например, оплаты карты или снятия наличных). На АУСН такие операции — красный флаг для банковского «светофора».

- Тем, кто хочет «сохранить» директорам пенсионный стаж. Важный нюанс: на АУСН страховой стаж формируется у сотрудника только при условии, что компания платит налог. Нет дохода → нет налога → стаж не идет.

АУСН — это не способ «спрятать» компанию. Наоборот, он выводит ее на свет. Это инструмент для честных «спящих» активов, которые готовы к абсолютной прозрачности и не планируют никаких финансовых маневров до начала реальной деятельности.