Сегодня перед инвестором открыто множество возможностей для вложения средств – от классических банковских вкладов и биржевой торговли до относительно новых активов вроде NFT и криптовалют. Однако подавляющее большинство начинающих вкладчиков ищут не спекулятивные схемы, а надежные, доступные и понятные способы приумножить накопления.

На фоне снижения реальных ставок по депозитам и высокой волатильности фондового рынка, внимание все чаще переключается на инвестиции в металлы. Это проверенные временем активы, которые сохраняют свою ценность в любых экономических условиях: в кризисы, при девальвации, в периоды геополитической нестабильности.

На данный момент один из самых удобных способов войти в этот рынок – обезличенный металлический счет. Инвестор покупает металл, ждет роста его стоимости и продает, зарабатывая на разнице. Все это можно сделать через мобильное приложение.

Но ОМС не единственный вариант для тех, кто ищет простой, но доходный инструмент. В последние годы набирает популярность альтернатива с фиксированной доходностью – инвестиции в займы бизнесу. Это когда инвесторы косвенно участвуют в финансировании предпринимателей и компаний через специализированные финансовые структуры, получая 17-20% годовых под обеспечение недвижимостью или транспортом.

Рассмотрим оба подхода: их устройство, преимущества и подводные камни, и ответим на главный вопрос: чему отдать предпочтение – виртуальному золоту или «реальным деньгам под залог».

Что такое ОМС и как с ним работать

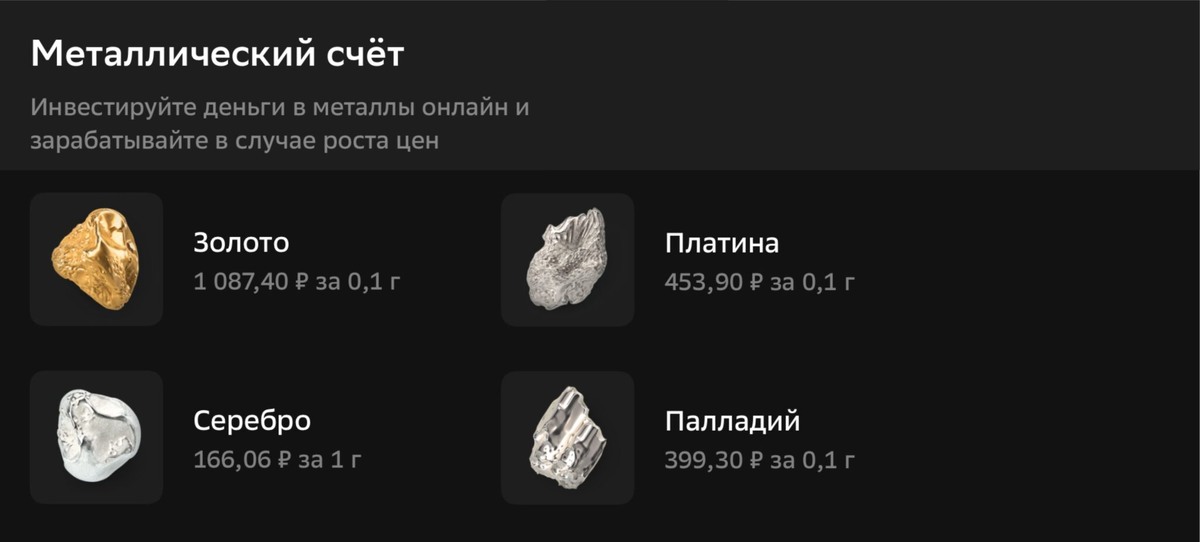

Это виртуальный счет в банке, на котором учитываются граммы золота, серебра, платины или палладия, без привязки к конкретному слитку или производителю.

Обезличенный металлический счет – это не депозит и не брокерский счет, а специальный инвестиционный продукт, сочетающий в себе удобство банковских услуг и спекулятивный потенциал сырьевого рынка.

Важно! Металл можно покупать по частям, докупать регулярно (например, раз в месяц по 1 г), или продавать частично – гибкость здесь почти полная.

В большинстве банков открытие ОМС осуществляется полностью онлайн. Достаточно найти подходящий раздел в приложении своего банка, например «Инвестиции» или «Купить металл». И далее следовать инструкции системы. Через 5 минут уже можно будет выбирать, в какой драгметалл инвестировать.

Большинство банков предлагают ОМС в четырех металлах:

- золото (Au) – самый ликвидный и «спокойный», идеален для долгосрочного сбережения

- серебро (Ag) — более доступный по цене и более волатильный; подходит для тех, кто готов к колебаниям ради потенциально большей прибыли

- платина (Pt) и палладий (Pd) – промышленные металлы с высоким потенциалом роста, но зависимостью от узких отраслей (автопром, водородная энергетика, электроника).

Например, в октябре 2025 года золото обновило исторический минимум, «пробив потолок» в 11 тыс. рублей.

Плюсы и минусы ОМС: за что мы платим удобством

ОМС выгодно отличается от альтернативных форм владения драгметаллами – слитков, монет, ETF. Но и здесь есть важные нюансы.

Основные плюсы обезличенного металлического счета:

- Минимальный порог входа – от 0,1 грамма

- Полная дистанционность – покупка, продажа, мониторинг курса – все можно отслеживать в мобильном приложении, 24/7. В отличие от биржи, где торги идут только в рабочие часы

- Нет затрат на хранение – инвестор не думает о сейфах, депозитариях, страховании от кражи

- Бессрочность – можно держать актив 10, 15, 20 лет без переоформления.

Однако есть и минусы обезличенного металлического счета:

- Нет страхования АСВ, в отличие от банковского вклада деньги не защищены государством

- Доход не гарантирован. В отличие от вклада с фиксированной ставкой, здесь все зависит от колебаний мировых цен. При падении котировок возможны убытки

- Спред «съедает» прибыль. Это ключевой, но часто игнорируемый момент: банк устанавливает разную цену на покупку и продажу. Только после преодоления разницы инвестор выходит «в ноль». По данным аналитиков, в ряде банков спред достигает 10-15%, а в кризисные моменты – и 30%. Это означает, что металл должен подорожать минимум на 15%, прежде чем можно будет заработать при его продаже.

Важно! ОМС – это долгосрочный инструмент.

Инвестиции в залоговые займы бизнесу: стабильность вместо волатильности

Если ОМС – это игра на курсе, то инвестиция денег в залоговые займы – это получение фиксированного дохода, напоминающего высокодоходный вклад, но без ограничений АСВ и с реальным обеспечением.

Суть проста: инвестор передает деньги финансовой компании, которая выдает кредиты предпринимателям и компаниям под залог имущества. Чаще всего это жилая или коммерческая недвижимость (квартиры, офисы, склады), реже – автомобили, спецтехника.

Залог оформляется юридически.

Инвестор может рассчитывать на:

- фиксированную доходность – обычно 17–20% годовых в рублях

- пассивные выплаты согласно выбранной программы

- прозрачность – инвестору доступна информация: под какой актив выдан заем, сколько стоит залог, каково отношение займа к стоимости

- обеспечение всей суммы капитала залогом

Преимущества такого подхода:

- Предсказуемость – доходность известна с первого дня

- Защита от инфляции – ставки превышают официальную инфляцию

- Низкая корреляция с рынками – доход не зависит от курса доллара, цен на нефть или политических решений

- Реальное обеспечение – в отличие от ОМС, где актив виртуален, здесь есть физический объект, подкрепляющий обязательства.

Риски, которые важно учитывать:

- Досрочный вывод возможен, но может сопровождаться потерей части процентов. Однако все зависит от условий конкретной компании. Например в Арбузо Финанс процент доходности сохраняется

- Юридические сложности – при дефолте заемщика может потребоваться взыскание через суд (хотя залог упрощает процедуру). Опять же всю процедуру проводит финансовая компания и на инвестора никакие обязательства не ложатся

Важно! Этот инструмент не требует от инвестора аналитических навыков – достаточно понимать, как работает залог и как оценивается LTV.

Что выгоднее: ОМС или залоговые займы

Сравнивать эти инструменты напрямую не имеет смысла, они решают разные задачи.

ОМС – это «страховка» и «потенциал роста»:

- защищает капитал от обесценивания рубля

- работает как «антикризисный актив»

- дает возможность заработать «на волне», особенно в случае серебра или платины при благоприятной конъюнктуре.

Залоговые займы – это «доходность» и «стабильность»:

- генерируют регулярный денежный поток без необходимости торговать или следить за новостями

- подходят для консервативных инвесторов

- компенсируют слабость ОМС в части фиксированного дохода.

Поэтому оптимальная стратегия – диверсификация. Грамотный инвестор никогда не ставит все на один актив. Он создает гармоничный портфель, где каждый элемент выполняет свою функцию. Именно такой подход – с учетом сроков, целей и личной готовности к риску – позволяет не просто сохранять, а умножать свой капитал.