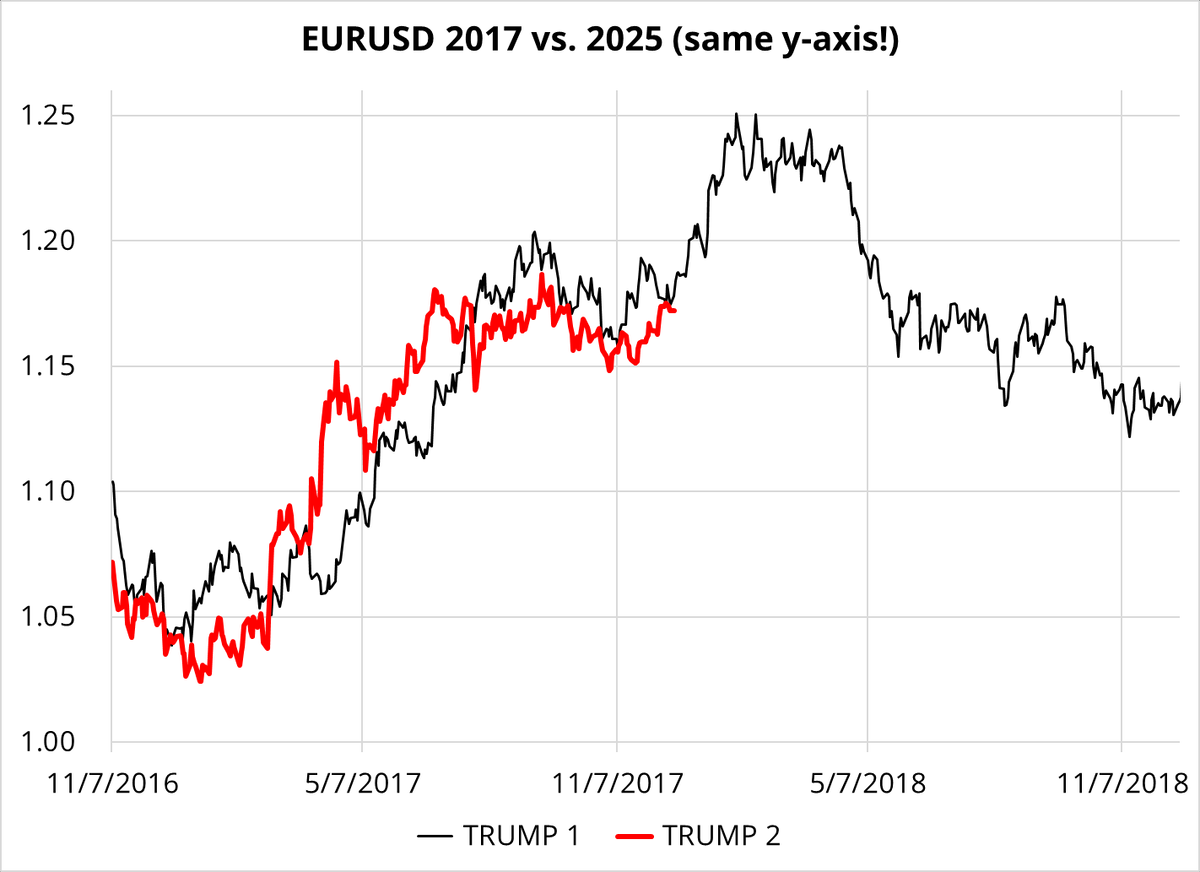

— Одеваем шапочку из фольги и смотрим на курс евродоллара

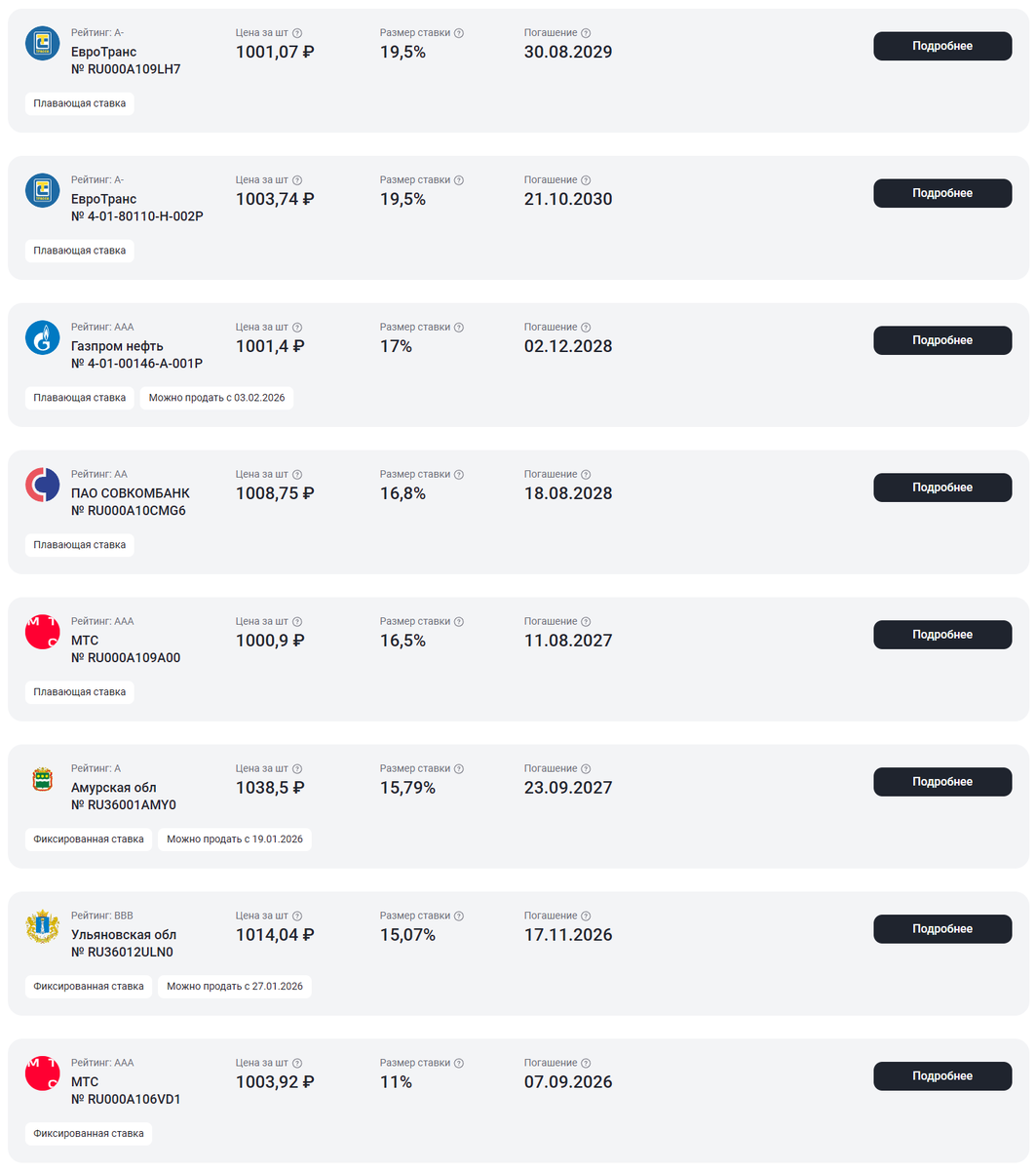

— Что сейчас предлагается на рынке "народных" облигаций?

— Математика облигаций

— Магический уровень на юанерубле

Заговоры, знаки. Они повсюду.

Помните, я писал про «сравняшки» на инфляции в США? Там сейчас другие нашли. На курсе EURUSD. Оказывается, текущая динамика валютной пары повторяет саму себя во времена первого президентства Дональда Фредовича Трампа. Типа, ослабляет нацвалюту.

***

Народные облигации

Что сейчас есть на рынке?

Напомню, народные облигации – это это облигации, которые могут купить только физические лица. Такие облигации не торгуются на бирже, у них нет вторичного рынка — то есть, купив народные облигации, вы не сможете продать их другому человеку, только обратно эмитенту. Вы можете продать их эмитенту, в установленные эмитентом сроки, по цене покупки — плюс накопленный купонный доход. Вложенные средства вернутся, и вы не потеряете проценты, даже если решите получить деньги до даты погашения облигаций.

Поскольку облигации не торгуются на вторичном рынке, у них нет плавающей цены.

Данные облигации размещаются только через маркетплейс Финуслуги.

Собственно, варианты на картинке. Что интересного? Понятно, старый выпуск МТС с доходностью 11% не вариант. Ульяновская область тоже: ставка ниже ключевой, периодичность выплат – раз в квартал.

Амурская уже интереснее, ибо это самая высокая фиксированная ставка среди доступных народных облигаций. Можно зафиксировать доходность 15,79% до сентября 2027 года. Но выплата также раз в квартал.

Дальше идут 4 эмитента с плавающими ставками. Все они привязаны к ключевой. Но самый большой спред у бумаг ЕвроТранса: +3%. Понятно, рейтинг у них гораздо ниже.

Давайте сравним предложение Амурской области с ОФЗ. Среди ОФЗ один выпуск со схожей датой погашения – 26232 – 06.10.2027.

Итак, по Амуру за оставшееся время нам прилетит 6 купонов по 39,37 и 1 купон на 40,23 рубля. Итого: 276,45 ₽.

ОФЗ 26232. 4 купона по 29,92 ₽. Вычтем НКД 12,49 ₽ и получим 107,19 ₽. Но это еще не все. Стоимость данной бумаги сейчас 875 ₽. Соответственно, при гашении мы в качестве дохода получим разницу между номиналом и ценой покупки: 1000 – 875 = 125. Прибавим купонные выплаты и получим итоговый доход: 232,19 ₽

В рублях разница очевидная. А вот в процентах нет. Ибо в случае с Амуром наша итоговая доходность составит 27,6%. А по ОФЗ – 26,5%. Почему? Ну потому что доходность мы считаем к цене покупки, а здесь она ниже, чем у народных облигаций.

Но у Амура есть еще одно небольшое преимущество – выплата раз в квартал, вместо выплаты раз в полугодие. Значит, чаще можно реинвестировать средства.

***

Немного из архивов «детского» портфеля облигаций

«Детский» портфель – это не способ обогатить своего ребенка к 18-летию, рискуя всем и вся. Это способ, применяя наименее рисковые финансовые инструменты, сохранить и, возможно, слегка заработать для ребёнка. Именно поэтому работа осуществляется исключительно с облигациями федерального займа. Ни корпораты с рейтингами А, который дают несколько большую доходность, ни тем более высокодоходные бумаги неизвестных контор с рейтингами ВВ. А уж сравнивать облигации с доходностями акций – это, друзья, от лукавого.

Облигация – это гарантированный купонный доход. Известными значениями которого мы можем оперировать для расчёта результатов наших вложений.

Расчёты. Именно так. Нам предстоят расчёты, ибо облигации имеют разные характеристики. Таковыми могут быть цена и размер купона.

Чем ниже цена, тем выгоднее покупка! Увидел дешевую оближку – бери. Так-то оно так. Да не так. Размер купона никуда не делся. И его надо учитывать.

Давайте разберем с ручкой и листком на пальцах кое-что. Тогда всё станет понятно. Есть у нас два выпуска: ОФЗ 26233 и 26245. Гасятся они примерно в одно и то же время – июль и сентябрь 2035 года. И вот что нам выбрать?

Характеристики на текущий момент (текст написан в ноябре 2024):

26233

Цена: 511,67

Купон: 30,42

26245

Цена: 849,99

Купон: 59,84

Пусть у нас есть миллион. И мы весь его страстно желаем потратить на один выпуск. Что нам делать?

Тут же подключаем логику. Ага! Мы же знаем, что нам в момент гашения вернут номинал. А значит. А значит мы тупо на вложенные 511 получим 1000, или что-то около 95,44% дохода. Ништяк! А еще же и купон! Смысл брать по 849?

И да, звучит вполне логично. И вроде даже математическую базу тиснули. Более того, мы даже будем правы. Но не спешите.

Смотрите, при условии, что все полученные с купона деньги мы будем выводить с рынка и пропивать, к моменту погашения мы получим за все годы 1 307 952 ₽ купонных выплат (при условии инвестирования 1 млн ₽) и 954 384 ₽ дохода от разницы номинала и цены покупки. Всего 2 262 337 ₽. Или 226% прибыли. Напомню, это выпуск 26233. Который дешевенький. (И еще момент: мы не плюсуем сюда тот миллион, который вложили, он тоже вернётся)

По 26245 итоговая цифра составит 1 725 302 ₽, или 173% дохода.

А теперь меняем условие. На каждый купонный доход мы покупаем те же самые облигации. И здесь делаем маленькое допущение. Поскольку мы не знаем, какие будут цены на момент получения полугодовых купонов, для текущего расчета будем считать, что покупаем по номиналу. Т.е. по 1000 ₽.

Берем выпуск 26233. На 1 млн ₽ мы можем купить 1 954,38 облигации. Каждая облигация приносит 30,42 ₽ купонного дохода. Значит, при первой выплате мы получим 59 452,38 ₽. На них мы тут же покупаем 59,45 облигаций. И в нашем портфеле будет уже 2 013 штук. Понимаете смысл? Смотрите на картинку.

Если мы будем каждый раз купонные выплаты вкладывать в покупку новых бумаг, то к моменту гашения у нас на руках будет 3 666 шт. облигаций. А если не будем реинвестировать, то во владении у нас так и останется 1 954 штуки. Интересно? Еще бы! Ведь каждая приносит 30,42 ₽ дохода. Т.е. при последней купонной выплате мы получим 111 549 ₽ вместо 59 452 ₽.

Так. Ну а для чего я все это муторно расписывал. Для того, чтобы посчитать итоговый результат с реинвестированием. А он следующий для выпуска 26233:

2 778 541 ₽ чистого дохода. Ну и плюс миллион изначально вложенных. Короче, доход: +278%. Это вместо 226% без реинвестирования. Плохо что ли? Хорошо!

А вот с выпуском 26245 будет другая ситуация. 3 225 449 ₽ чистого дохода. Или +323% прибыли. Вместо 173%.

В чём фокус? В размере купонного дохода. Он элементарно позволял нам приобретать большее количество облигаций. Что выливалось в итоге в более высокий результат.

Короче, о чём это всё? Купон – он здесь и сейчас. А разница между номиналом и текущей ценой – она там, в конце. И вернется текущими деньгами. А вот купон. Чем больше купон, тем больше мы можем добавить в свой кармашек актива, который генерит прибыль. И добавлять мы его будем сейчас, а не в конце.

Т.е. долговая ценная бумага генерирует входящий поток денежных средств, которые в свою очередь увеличивают производительность генератора потока денежных средств.

***

Дивиденды, часть 40. Genetico

Пришла пора поговорить о в некотором роде лидере компаний «новой» волны отечественного IPO – ПАО «ЦГРМ «Генетико».

Очень забавная компания. С одной стороны это рекордсмен по росту акций среди компаний новой волны IPO. До сих пор, кстати, в плюсе к размещению.

С другой стороны они не платят дивиденды. От слова совсем. Ибо у них нет прибыли. И не было.

И вообще, при мыслях об акциях биотеха у меня немедленно встает перед глазами картинка с ценами Eli Lilly и Novo Nordisk.

Подробности на Sponsr и Boosty.

Не берём.

***

Уровень 11,43 на валютной паре юань/рубль натурально магический. А всё почему? Потому что в нём фактические деньги.

Вообще, ловко было бы на 12,86.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers