Разбираю реальный кейс с Subaru, где клиент чуть не купил 14-летний автомобиль за 1.7 миллиона рублей. Ваш первоначальный взнос может испариться в первый же день — вот как это работает.

1. Сказка о "выгодном" кредите

Представьте: вы нашли машину мечты — надежный внедорожник за 950 тыс. Дилер предлагает 'удобный кредит': всего 25 тыс. в месяц. Звучит неплохо? Сейчас мы разложим эту сделку по косточкам и увидим, что автомобиль здесь — лишь фон для главного товара: вашей финансовой невнимательности."

2. Первый алгоритм: Оцениваем актив (саму машину)

- Кратко о плюсах (надежная модель, полный привод).

- Акцент на красных флагах как в бизнес-плане: дубликат ПТС (риск репутационных потерь), 4+ владельца (непрозрачная история), высокий пробег (рост операционных расходов).*

- Вывод для бизнес-мышления: Покупка любого актива начинается с проверки. Если в истории актива есть "тёмные пятна", его стоимость должна быть значительно ниже рыночной. Здесь же цена лишь немного ниже оценки.

3. Второй алгоритм (главный): Деконструкция кредитного предложения — "Бизнес-модель на невнимательности"

Дальше — наш шоковый расчет.

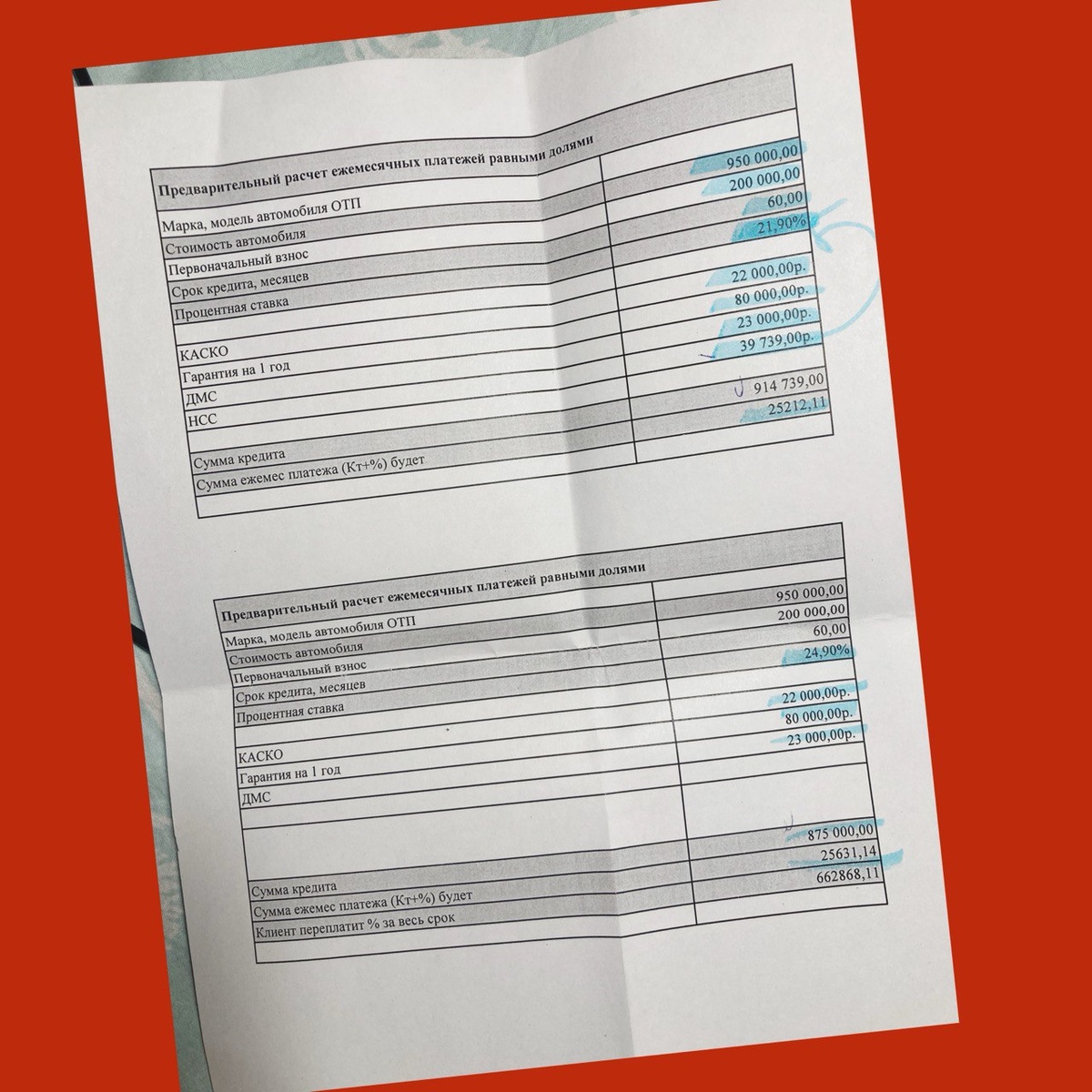

Разбираем финансовую модель дилера и банка.

- Цель клиента: купить авто за 950 тыс., вложив 200 тыс. своих кровных.

- Реальная схема:

Ваши 200 000 руб. не идут на авто. Они мгновенно конвертируются в навязанные услуги: КАСКО для "старушки", "гарантию" от сомнительной конторы, непонятное ДМС.

В кредит включается НЕ стоимость авто, а "пакет". Сумма кредита (914 тыс.) = почти полная стоимость авто + страховка НСС (еще 390 тыс.!), которую вам впаивают.

Итоговая стоимость "актива" для вас:

Первоначальные инвестиции (ПВ): 200 000 руб

Ежемесячные платежи : 25 212 руб х 60 месяцев = 1 512 720 руб

Общие вложения: 1 712 720 руб - Считаем рентабельность (точнее, убыточность):

Рыночная стоимость актива на старте: 950 000 руб

Ваши затраты: 1 712 720 руб

Финансовый результат: -762 720 руб (и это без учета будущих расходов на ремонт и КАСКО!).

Через 5 лет актив (машина) будет стоить -300-400 тыс., а вы выплатите все 1.7 млн.

4. Третий алгоритм: Кто здесь зарабатывает? (Бизнес-модель партнеров)

- Банк: получает проценты (662 тыс.) + продает дорогую страховку НСС (390 тыс. уходит страховщику, но банк — его партнер).

- Страховые компании: получают огромные премии за КАСКО, НСС, ДМС. Риск выплат по старой машине и человеку минимален, доход — гарантирован.

- Дилер: получает от продажи страховок и "гарантий". Для него это часто главный маржинальный продукт, а не продажа самого автомобиля.

5. Итоговый вердикт и алгоритм безопасности

- Главный вывод: В этой сделке автомобиль — это убыточный актив, а ваш кредит — высокомаржинальный финансовый продукт для партнеров. Вы покупаете не машину, а пакет страховок с машиной в придачу.

- Алгоритм принятия решения (даем четкую инструкцию):

Разделяй. Всегда рассматривай покупку актива (машины) и его финансирование отдельно.

Проверяй. Юридическая чистота, история, техническое состояние.

Считай ОБЩУЮ стоимость владения: цена + кредитные проценты + все навязанные услуги + расходы на ремонт.

Сравнивай альтернативы. Потребительский кредит. Накопление. Выбор более дешевого актива.

Принимай решение. Если итоговая сумма за 5 лет в 2 раза превышает текущую стоимость актива — это не инвестиция, это финансовая обуза.

6. Дорогие предприниматели и инвесторы!

Если бы вам предложили бизнес, где нужно вложить 1.7 млн, чтобы через 5 лет получить актив стоимостью 300 тыс., вы бы рассмеялись. Но именно такую сделку каждый день оформляют в автосалонах. Деньги любят не только тишину, но и калькулятор. Считайте все. Всегда. Прежде чем подписать — посчитайте, кому и сколько вы на самом деле принесете денег."

#финансы #кредит #автокредит #разбор #афера #деньги #Subaru #банки #страховка #финансоваяграмотность #советы #кабала #анализ #кейс